핵심 요지

• 엔비디아의 블랙웰(Blackwell)과 베라 루빈(Vera Rubin) 칩셋은 급성장하는 GPU 시장에서 지배적 점유율을 차지하고 있다.

• 그러나 에이전트형(Agentic) AI 워크플로는 GPU만으로는 충족하기 어려운 더 정교한 처리 능력과 에너지 효율을 요구한다.

• 에이전트형 AI가 상용화되면 Arm Holdings의 CPU를 탑재한 기기들이 배가될 가능성이 높다.

• 현 시점에서 엔비디아보다 Arm Holdings를 더 매력적으로 보는 투자 의견도 존재한다.

에이전트형 AI의 전환: 챗봇에서 자율적 업무 수행자로

에이전트형 AI는 단순한 질문 응답형 챗봇을 넘어, 스스로 계획을 수립하고 여러 단계에 걸친 추론을 수행하며 도구를 활용해 새로운 입력에 적응하고 감독자 없이 작업을 실행하는 시스템을 뜻한다. 생성형 모델(Generative AI)은 주로 사용자가 입력한 프롬프트에 답변하는 형태에 그치지만, 에이전트형 시스템은 계획·추론·실행을 연속적으로 수행한다. 이로써 AI는 가끔씩의 상호작용을 넘어 상시 협업 파트너가 되어 지식 노동자, 기업 프로세스, 소비자 기기에 24시간 디지털 동반자를 부여한다.

2026년 4월 14일, 나스닥닷컴의 보도에 따르면, 이 같은 변화로 인해 에이전트형 AI는 생산성 복리효과를 창출할 잠재력이 매우 크다. 에이전트는 새로운 행동과 효율성을 만들어내고 이를 실행하기 때문에 기계와 사람 간의 작업 분담 방식이 근본적으로 바뀔 것으로 관측된다.

GPU의 역할: 모델 학습과 대규모 병렬처리

엔비디아(Nvidia)의 GPU는 AI 모델 학습을 위한 병렬처리에서 비교할 수 없는 성능을 제공한다. 또한 Groq 등 고속 추론 솔루션과 결합될 때 엔비디아의 칩셋은 데이터센터 내 복잡한 추론 작업을 초고속으로 처리한다. 그러나 학습과 고성능 추론이 중심인 데이터센터 외에, 에이전트형 워크플로를 구성하는 일상적 결단, 메모리 조회, 실행 단계 등은 낮은 지연과 비용 효율적이고 항상 켜져 있는 컴퓨팅을 필요로 한다. 중앙집중형 GPU 클러스터는 이러한 용도에서 에너지 비용 상승과 프라이버시 문제로 제약을 받는다.

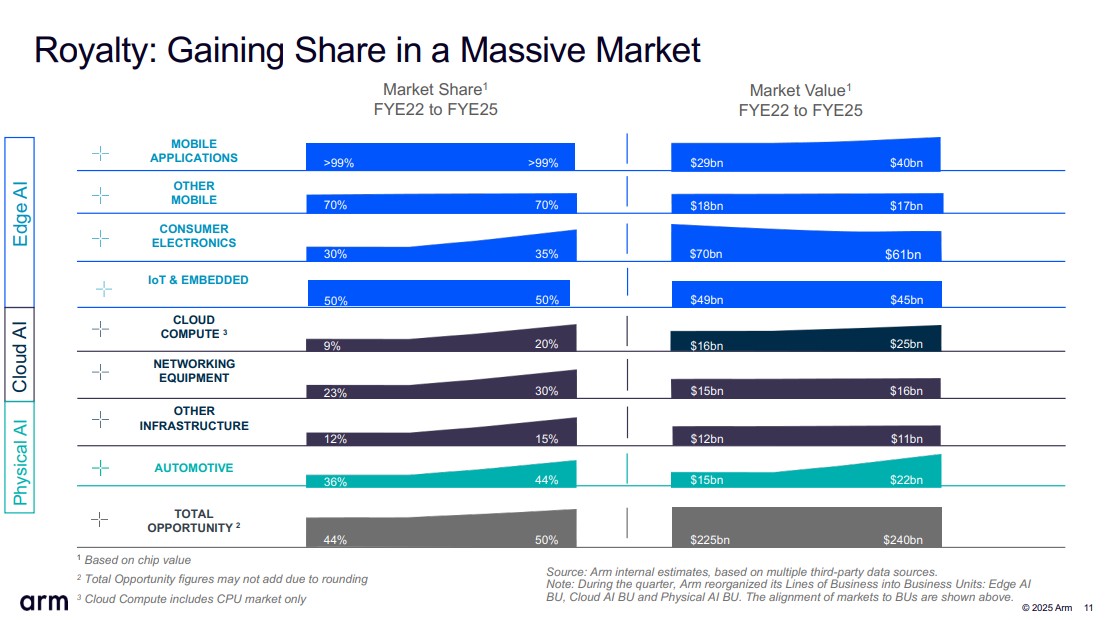

Arm의 경쟁 우위: 고객 잠금효과와 제품 효율

Arm Holdings의 CPU 아키텍처는 소비자 전자제품, 네트워킹 장비, 사물인터넷(IoT) 기기 등에서 이미 넓고 증가하는 점유율을 차지하고 있다. 에이전트형 AI가 스마트폰, 태블릿, 자율주행차, 로봇 센서 등 기기 전반에 광범위하게 배포되면, Arm 기반 엔드포인트의 수량은 폭발적으로 증가할 것으로 보인다. Arm의 비즈니스 모델은 오랜 기간 누적된 생태계와 컴퓨팅 스택 전반에 걸친 잠금효과(switching costs)로 특징지어진다. 파트너들이 아키텍처를 바꾸는 비용이 사실상 매우 크기 때문에 Arm은 대규모로 출하되는 에이전트형 기기에서 로열티를 받을 수 있는 유리한 위치에 있다.

중요한 용어 설명

에이전트형 AI(Agentic AI): 사용자의 지속적 감독 없이 계획·추론·도구 활용을 통해 작업을 수행하는 인공지능 시스템을 가리킨다. 생성형 AI가 프롬프트에 답하는 수준이라면, 에이전트형 AI는 연속적이고 자율적인 업무 수행자로 볼 수 있다.

GPU(그래픽 처리 장치): 대량의 병렬 연산에 최적화된 처리 장치로, 특히 대형 AI 모델의 학습에 유리하다.

CPU(중앙처리장치, Arm 아키텍처): 전통적으로 범용 연산에 쓰이는 칩으로, Arm의 설계는 모바일/임베디드 기기에서 높은 전력 효율과 성능을 제공한다. Arm은 자체적으로 제품을 제조하기보다 설계 라이선스와 로열티로 수익을 올리는 비즈니스 모델을 가지고 있다.

ASIC(주문형 집적회로)와 가속기: 특정 작업(예: AI 추론)에 최적화된 칩으로, 데이터센터와 엣지 양쪽에서 GPU의 대체재로 떠오르고 있다.

시장 관점과 구조적 이유

시장 참여자들이 간과하는 것은 에이전트형 AI 혁명이 단순히 클라우드 컴퓨팅 파워의 확장이 아니라는 점이다. 에이전트형 AI는 수십억 개의 저지연(저지연성) 엔드포인트에 분산된 지능을 요구한다. 중앙집중식 컴퓨팅이 한계에 부딪치는 지점이 바로 여기다. Arm의 아키텍처는 이미 이 분산된 영역에 깊숙이 자리 잡고 있어, 에이전트형 AI가 대중화될 경우 장기적으로 로열티와 라이선스 수익 확대라는 구조적 수혜를 받을 가능성이 있다.

엔비디아의 데이터센터 중심 모델은 고성능 학습과 대규모 추론에서 계속 핵심적 역할을 유지하겠지만, 경량화된 반복적 작업, 민감한 개인정보 처리, 에너지 효율성이 중요한 일상적 에이전트 작업에서는 Arm 기반의 엣지 컴퓨팅이 더 적합할 수 있다. 결과적으로 엔비디아와 Arm은 경쟁 관계라기보다 역할 분담에 가까운 상호보완적 구도를 형성할 가능성이 높다.

“Arm은 에이전트형 물결을 쫓는 기업이 아니라, 이미 에이전트들이 살아갈 해변과 바다를 포착하고 있는 광경(panorama)이다.”

투자 관점에서의 고려 사항

Arm 주식을 매수하려는 투자자는 다음 사항을 고려해야 한다. 모틀리풀(Motley Fool)의 Stock Advisor 분석팀은 현시점에서 추천 10종목을 꼽았고 그 명단에 Arm은 포함되지 않았다. 과거 사례로 2004년 12월 17일에 넷플릭스가 이 리스트에 포함되었을 때의 장기 수익률이나 2005년 4월 15일 엔비디아의 사례를 통해 Stock Advisor의 평균 수익률(2026년 4월 14일 기준)은 S&P 500을 크게 상회해 왔다. 다만 이러한 추천 명단에 포함되지 않았다는 사실은 곧바로 Arm의 잠재력이 낮다는 의미는 아니다.

Arm의 투자 리스크는 다음과 같다. 첫째, 로열티 기반의 비즈니스 모델은 제품 출하량과 파트너사의 설계 선택에 의존한다. 둘째, RISC-V 등 오픈소스 기반 아키텍처와 경쟁 심화 가능성이다. 셋째, 반도체 생태계에서의 경쟁 가속화와 규제·거래 관행 변화 등이 수익성에 영향을 줄 수 있다.

반대로 기회 요인은 명확하다. 에지 컴퓨팅 수요 확대, 모바일·IoT·자동차·로보틱스 기기의 확산, 그리고 에이전트형 AI로의 전환이 현실화되면 Arm의 라이선스·로열티 수입은 구조적으로 성장할 여지가 크다. 특히 고객 잠금효과가 강한 Arm의 경우, 파트너사가 한 번 구축한 아키텍처를 바꾸는 비용은 매우 크기 때문에 장기적인 수익 안정성이 기대된다.

향후 가격 및 경제 영향에 대한 체계적 분석

단기적으로는 엔비디아 중심의 GPU 수요가 지속되며 관련 주가 및 데이터센터 장비 수요가 시장의 관심을 끌 것이다. 중기~장기 관점에서는 에이전트형 AI의 채택 속도와 그 채택이 어디서 이뤄지는지가 중요하다. 만약 에이전트형 AI가 주로 클라우드 중심으로만 확산된다면 엔비디아와 같은 데이터센터 하드웨어 업체가 상대적 이익을 더 크게 볼 것이다. 반면 에지 디바이스로의 분산적 확산이 가속화될 경우, Arm 기반 기기의 출하가 늘어나며 Arm의 로열티 수익 확대와 더불어 관련 생태계에 속한 장비·소프트웨어 기업들의 수혜가 커질 것이다.

에너지 비용과 개인정보·보안 규제 또한 경제적 영향을 미치는 요인이다. 경량화된 엣지 연산이 늘어나면 데이터 전송량과 클라우드 의존도가 감소해 통신비용·지연 문제·프라이버시 리스크가 줄어들 수 있다. 이는 사용자 경험 향상으로 이어지고, 궁극적으로 에이전트형 서비스의 상업적 확산을 촉진할 수 있다.

결론 및 공개사항

요약하면, 에이전트형 AI의 확산은 단순히 GPU 연산 능력의 확장만으로 설명되지 않는다. 분산된 엣지 컴퓨팅과 장치 내 연산이 중요해지는 환경에서 Arm의 설계·라이선스 모델은 구조적 이점을 제공한다. 엔비디아는 고성능 데이터센터 연산을 지배하는 한편, Arm은 에이전트들이 실제로 생활하고 작동할 수천만~수십억 개의 기기 안에 이미 깊숙이 자리 잡고 있다.

공개사항: 본 기사를 작성한 원문 저자 Adam Spatacco는 엔비디아에 포지션을 보유하고 있다. 모틀리풀(The Motley Fool)은 엔비디아에 대한 포지션을 보유하고 있으며 엔비디아를 추천하고 있다. 모틀리풀의 공시 정책은 원문에 명시되어 있다.