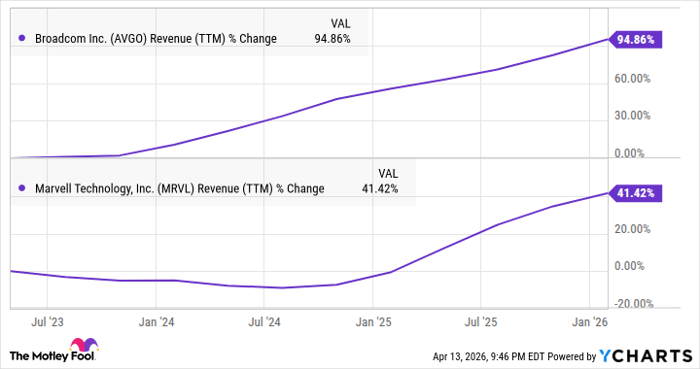

요지: 브로드컴(Broadcom, NASDAQ: AVGO)과 마벨 테크놀로지(Marvell Technology, NASDAQ: MRVL)는 맞춤형 AI 프로세서(ASIC) 수요 확대에 힘입어 최근 분기들에서 견조한 성장세를 나타냈다. 연구기관과 애널리스트들은 향후 수년간 두 회사의 실적(주당순이익 등)이 크게 증가할 것으로 예상하며, 이러한 이익 개선은 주가에 긍정적 영향을 줄 가능성이 크다.

2026년 4월 16일, The Motley Fool의 보도에 따르면, 인공지능(AI) 산업의 성장 동력은 지난 3년 반 동안 주식시장을 이끌어온 핵심 요소였으며, 특히 생성형 AI의 등장과 더불어 모델 학습(training)을 위한 하드웨어 수요가 대규모로 늘어났다. 이제 업계와 하이퍼스케일 기업들은 학습 단계를 거친 AI 모델을 실제 환경에서 실시간으로 응답하도록 하는 추론(inference) 단계로의 전환을 준비하고 있다.

추론(응답) 작업과 ASIC의 역할: GPU(그래픽 처리 장치)는 복잡한 모델을 학습시키는 데 탁월한 병렬 처리 능력으로 AI 반도체 시장을 주도해왔다. 그러나 추론 작업은 학습보다 상대적으로 낮은 연산 자원이 필요하므로, 특정 작업에 최적화된 애플리케이션 특화 집적회로(ASIC)가 비용·전력 효율 면에서 유리하다. ASIC은 특정 기능만을 수행하도록 설계되어 불필요한 회로를 배제하므로 단가가 낮고, 같은 작업에서 GPU보다 더 높은 성능을 발휘할 수 있다.

광범위한 수요 전환 조짐: Goldman Sachs의 연구에 따르면 AI 데이터센터에 설치되는 ASIC 수요는 2027년까지 GPU 수요와 어깨를 나란히 할 것으로 예상되며, 투자은행은 내년 AI 서버에 설치되는 ASIC과 GPU의 비율이 50% 대 50%가 될 것으로 추정했다. 지난 해에는 GPU가 AI 서버 시장의 약 62%를 점유했다.

주요 고객과 설계 협업: 알파벳(Alphabet), 마이크로소프트(Microsoft), 아마존(Amazon) 등 하이퍼스케일 기업들은 자사 AI 워크로드를 보다 비용 효율적으로 실행하기 위해 브로드컴 또는 마벨과 협업해 맞춤형 칩을 설계하고 있다. 예를 들어 알파벳은 브로드컴과 공동으로 맞춤형 프로세서를 설계해 일부 AI 워크로드를 구동하는 것으로 알려져 있으며, 아마존과 마이크로소프트는 마벨의 칩 설계 역량을 활용한다는 보도가 있다. AI 스타트업인 앤트로픽(Anthropic) 역시 자체 칩 설계를 고려 중이다.

시장 점유율 전망과 설계 수주(Design Win): Counterpoint Research는 2027년에 브로드컴이 ASIC 설계 분야에서 약 60%의 시장점유율을 유지할 것으로 전망했다. 반면 같은 보고서는 마벨의 비중을 2024년 12%에서 2027년 8%로 하락할 것으로 예상했으나, 마벨이 단기간에 다수의 설계 수주를 확보하고 있다는 사실은 이러한 전망이 과도할 수 있음을 시사한다. 마벨의 CEO 매튜 머피(Matthew Murphy)는 3월 실적 발표 컨퍼런스 콜에서 “

20-plus design wins or product sockets that are either in production or going into production

“라고 언급했다. 즉 마벨은 향후 3년 동안 20건 이상의 설계 수주 또는 제품 채택이 생산 중이거나 생산 단계에 진입한다고 설명했다.

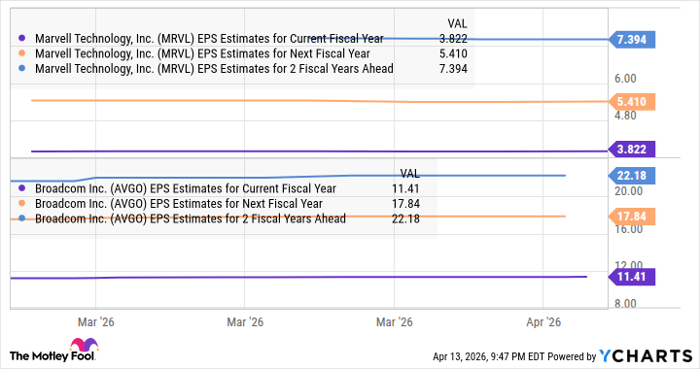

실적·주가 전망: 애널리스트들의 이익(EPS) 추정치는 브로드컴과 마벨이 향후 2~3년 동안 실적을 크게 개선할 것임을 시사한다. 기사에서는 나스닥-100 지수의 평균 이익 배수(P/E)가 약 31배임을 근거로, 두 회사가 향후 3년 내에 이 배수를 적용받는다고 가정할 경우 목표 주가를 산출했다. 계산 결과 마벨의 목표 주가는 $229, 브로드컴의 목표 주가는 $687로 제시되며, 이는 각각 현 시점 대비 약 74% 상승과 약 81% 상승에 해당한다.

시장 확대의 크기: Counterpoint Research는 AI 서버용 ASIC 선적이 2024년에서 2027년 사이에 약 3배로 증가할 것으로 전망한다. 이 경우 ASIC과 GPU가 경쟁적으로 AI 데이터센터 인프라에 채택되며, 브로드컴과 마벨 모두 빠르게 성장하는 시장에서 수혜를 받을 가능성이 높다.

리스크 및 불확실성: 그러나 투자자는 몇 가지 리스크를 검토해야 한다. 첫째, ASIC 채택 속도는 하이퍼스케일 고객의 내부 의사결정, 모델 아키텍처 변화, 전력·냉각 인프라 요구 사항 등에 따라 변동될 수 있다. 둘째, 디자인 승리(design win)가 실제 대규모 생산과 매출로 연결되는 데는 일정 시차가 존재한다. 셋째, 경쟁사(특히 엔비디아(Nvidia) 및 자체 설계에 나서는 대형 고객) 동향과 반도체 공급망 문제, 지적재산권(IP) 분쟁 등의 리스크가 주가와 실적에 영향을 미칠 수 있다.

정책·거시경제 영향: 기업의 인프라 투자 의지와 금리·환율 등 거시경제 변수도 반도체 자본재 수요에 영향을 준다. 예컨대 글로벌 경기 둔화 시 데이터센터 확장 계획이 지연되면 ASIC 출하와 매출 성장도 둔화될 수 있다. 반면 인공지능 서비스의 상용화가 가속화하고 실시간 응답형 애플리케이션이 늘어난다면 추론 관련 하드웨어 수요는 추가로 확대될 것이다.

전망 요약 및 투자 시사점: 종합하면, 맞춤형 AI 프로세서 시장의 확장과 주요 하이퍼스케일 기업들의 설계 협업 강화는 브로드컴과 마벨의 중·장기 실적 개선으로 이어질 가능성이 높다. 애널리스트 가정(나스닥-100 평균 이익배수 31배)을 적용하면, 제시된 목표주가($229, $687)는 각각 현 수준 대비 큰 상승여력을 나타낸다. 다만 설계 수주가 실제 매출로 연결되는 시기와 시장 점유율 변동, 경쟁 구도, 거시 리스크 등을 충분히 고려해야 한다.

기술용어 설명: GPU(Graphics Processing Unit)는 다수의 연산을 병렬로 처리하는 고성능 칩으로 대규모 모델 학습(training)에 적합하다. ASIC(Application-Specific Integrated Circuit)은 특정 목적에 최적화된 맞춤형 칩으로, 추론(inference)과 같이 명확한 작업을 반복 수행할 때 비용·전력 효율이 우수하다. 학습(training)은 방대한 데이터로 모델의 가중치를 조정해 기능을 학습시키는 과정이며, 추론(inference)은 학습된 모델에 실사용 데이터가 들어와 실시간 예측·응답을 수행하는 과정이다.

관련 공시 및 이해관계: 이 기사 작성자 Harsh Chauhan은 기사에서 언급된 주식들에 대해 포지션을 보유하고 있지 않다고 명시되었다. 한편, The Motley Fool은 알파벳, 아마존, 브로드컴, 골드만삭스, 마벨 테크놀로지, 마이크로소프트, 엔비디아 등에 대해 포지션을 보유하거나 추천하고 있음을 공개했다. 또한 본문에 인용된 연구·추정치는 Goldman Sachs와 Counterpoint Research 등의 기관 자료를 기반으로 한다.