핵심 요약: 이 기사는 메타 플랫폼스(Meta Platforms, NASDAQ: META)가 현재 매그니피선트 세븐(Magnificent Seven) 가운데 가장 저평가되어 있다고 진단하며, 투자 판단의 핵심 지표로 투하자본수익률(ROIC)을 제시한다. 메타는 광고 수익을 통해 수십억 달러의 이익을 창출해 왔고, 대규모 인공지능(AI) 투자로 차세대 성장 동력을 구축하고 있다.

2026년 4월 18일, 나스닥닷컴의 보도에 따르면, 메타 플랫폼스는 페이스북, 메신저, 인스타그램, 왓츠앱 등 소셜미디어 앱을 통해 전 세계 약 35억 명의 사용자를 보유하고 있으며, 현재 선행 주당순이익(Forward EPS) 기준 약 21배에 거래되고 있어 매그니피선트 세븐 중 가장 낮은 밸류에이션을 기록하고 있다.  메타의 핵심 매출원은 광고이며, 광고주는 이용자 접점이 많은 이 플랫폼에 비용을 지출한다는 점에서 회사는 지속적인 현금흐름을 확보해 왔다.

메타의 핵심 매출원은 광고이며, 광고주는 이용자 접점이 많은 이 플랫폼에 비용을 지출한다는 점에서 회사는 지속적인 현금흐름을 확보해 왔다.

AI 투자 현황

메타는 최근 수년간 AI에 대규모 자본을 투입하며 데이터센터를 확충하고 자체 대형언어모델(LLM)을 개발했으며, 슈퍼인텔리전스 연구소도 설립했다. 회사는 지난해 스케일 AI(Scale AI) 공동창업자 알렉산드르 왕(Alexandr Wang)을 영입했고, 그는 메타의 첫 주요 AI 모델인 뮤즈 스파크(Muse Spark) 개발을 이끌었다. 메타는 이 모델을 이번 달 공개했다.

수익화 방안

메타는 AI 투자에서 여러 방식으로 이익을 창출하려 한다. 우선 광고에 AI를 적용해 광고 성과를 개선함으로써 광고주 지출을 늘리려는 전략을 취하고 있다. 또한 향후 뮤즈 스파크 기술을 제3자 개발자에게 유료로 제공할 계획이라고 회사는 밝혔다. 이러한 경로는 메타가 AI 투자에서 실질적 매출을 확보하는 통로가 될 수 있다.

경영진의 시각과 투자 사이클

메타의 최고경영자 마크 저커버그(Mark Zuckerberg)는 2024년 실적 발표 컨퍼런스 콜에서 새로운 제품 단계에서의 투자와 수익화 시기의 차이로 인해 주가가 변동성을 보인다고 언급했다. 저커버그는 “우리는 제품 플레이북의 이 단계에서 규모를 늘리기 위해 투자하지만 아직 그것을 수익화하지 못하는 상황에서 주가의 변동성을 역사적으로 많이 봐왔다”라며 AI도 “수년간의 투자 사이클“이 필요하다고 말했다.

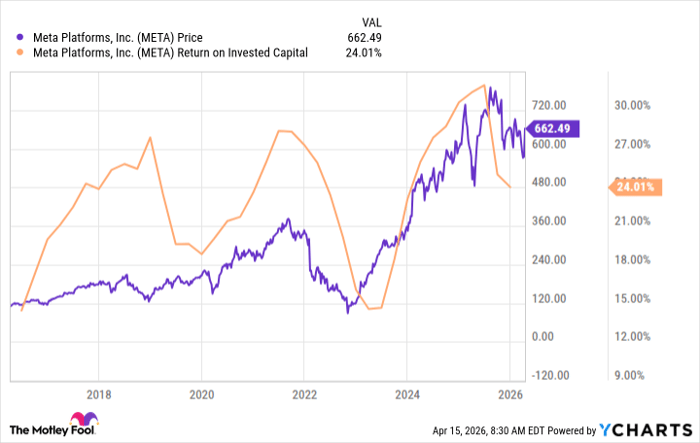

투하자본수익률(ROIC)의 의미와 중요성

ROIC(Return on Invested Capital)는 기업이 투입한 자본 대비 얼마만큼의 이익을 창출하는지를 보여주는 지표다. 구체적으로는 기업이 순운영수익(NOPAT)을 장기투입자본으로 나눈 값으로 산출되며, 자본을 얼마나 효율적으로 운용하는지를 평가한다. 일반적으로 ROIC가 높고 지속적으로 개선되는 기업은 경쟁우위와 수익성 개선을 통해 주가 상승으로 이어질 가능성이 크다. 본 기사에서는 ROIC의 변동과 주가 흐름의 상관관계를 근거로 메타의 현 시점 매수 타이밍을 해석한다.

역사적 관계 분석

역사적으로 메타의 ROIC가 저점에서 회복할 때마다 주가는 동반 상승했으며, 반대로 ROIC가 하락할 때 주가도 부진했다. 이 관계는 투자자에게 ROIC가 회복되는 초기 국면에서의 매수 기회를 시사할 수 있다. 따라서 현재 메타가 AI 등 차세대 성장동력에 대규모 투자를 집행하는 국면에서 ROIC 개선 신호는 중장기적 주가 상승의 전조가 될 가능성이 있다.

리스크와 고려 사항

그러나 몇 가지 리스크는 상존한다. 첫째, AI 투자에서의 매출 전환이 즉각적이지 않다는 점이다. 메타는 이미 수십억 달러를 투입했지만 당장의 대규모 매출 증가로 연결되지는 않았다. 둘째, 지정학적 불확실성(예: 이란 지역 긴장 등) 및 전반적 시장 변동성은 기술주에 대한 투자심리를 흔들 수 있다. 셋째, 경쟁 심화로 인한 비용 상승과 규제 리스크도 존재한다. 투자자들은 이러한 위험을 인지한 채 수년 단위의 투자 사이클을 수용할 준비가 되어 있어야 한다.

시장 관점의 실용적 조언

단기적 관점에서 보면 메타의 낮은 선행 PER(약 21배)은 매력적으로 보일 수 있지만, AI 투자로 인한 비용 지출과 수익화 시차를 고려하면 중장기적 관점에서의 접근이 보다 합리적이다. ROIC의 개선이 확인되는 시점에서 포지션을 늘리는 것이 이치에 맞으며, 반대로 ROIC가 추가로 붕괴될 경우에는 리스크 관리 차원에서 조정이 필요하다. 또한 광고 기반의 기존 수익구조가 안정적이므로, AI 기반의 추가 수익원이 본격화되면 이익률(마진)과 ROIC가 동반 상승할 가능성이 있다.

관련 투자 리포트 및 사례

한편, 모틀리 풀(Motley Fool)의 Stock Advisor 팀은 현재 즉시 매수 추천 10종목을 제시했으나 메타는 그 명단에 포함되지 않았다. 이 팀은 과거 추천 사례로 2004년 12월 17일 넷플릭스 추천 시점에 투자한 $1,000가 $581,304로, 2005년 4월 15일 엔비디아 추천 시점에 투자한 $1,000가 $1,215,992가 되었다는 사례를 제시하며 장기 추천의 성과를 강조했다. Stock Advisor의 전체 평균 수익률은 1,016%로 S&P 500의 197%를 크게 상회한다고 발표했다(수치 기준일: 2026년 4월 18일).

공개된 이해관계 및 주의사항

기사의 원문 작성자 Adria Cimino는 본문에 언급된 주식들에 대한 보유 포지션이 없다고 밝혔고, 모틀리 풀은 메타 플랫폼스에 대해 포지션을 보유하고 있으며 메타를 추천한다고 공개하였다. 또한 원문에는 저자의 견해가 본 기사에 반영되어 있음을 밝히고 있으며, 이는 보도 기관의 공식 입장과 상이할 수 있음을 명시하고 있다.

전망과 결론

요약하면, 메타 플랫폼스는 현재 매그니피선트 세븐 가운데 가장 저평가된 종목으로 평가되며, 회사의 대규모 AI 투자가 향후 ROIC 개선으로 이어질 경우 중장기적 주가 상승 여력이 존재한다. 그러나 이러한 가정은 AI의 상업적 수익화 시점과 글로벌 경기 및 지정학적 리스크에 크게 좌우된다. 따라서 투자 결정은 ROIC와 같은 핵심 지표의 추이, 광고 수익성의 안정성, 그리고 AI 관련 제품의 수익화 신호를 종합적으로 관찰한 뒤, 충분한 분산과 리스크 관리 하에 이뤄져야 한다.