알파벳(Alphabet)의 구글(Google)이 인공지능(AI) 반도체 생태계에 영향력을 확대하면서 특정 AI 관련 종목의 성장 모멘텀을 가속화할 가능성이 제기되고 있다. 이 가운데 마벨 테크놀로지(Marvell Technology, 티커: MRVL)는 주요 하이퍼스케일러(hyperscalers)를 대상으로 커스텀 AI 프로세서를 설계해온 기업으로, 구글이 새로운 파트너로 마벨을 물망에 올려놓았다는 보도가 나오면서 투자자들의 관심이 집중되고 있다.

2026년 4월 25일, The Motley Fool의 보도에 따르면, 구글은 마벨과 협의해 두 종류의 커스텀 AI 칩을 공동 개발하는 방안을 논의 중이라고 전해진다. 보도에 따르면 하나는 AI 모델 구동을 위한 Tensor Processing Unit(TPU)이고, 다른 하나는 구글의 TPU를 보조하는 메모리 프로세싱 유닛(memory processing unit)이다.

핵심 배경은 구글이 기존에 브로드컴(Broadcom)과 공동 설계해온 TPU 의존도를 다변화하려는 전략이다. 구글의 자체 칩 개발은 당초 자사의 클라우드 워크로드 운용을 위해 진행됐지만, 최근에는 앤트로픽(Anthropic) 등 외부 AI 회사들과의 협업으로 외부에는 제공되는 사례가 늘어나고 있다. 메타(Meta Platforms) 또한 구글의 칩을 도입할 가능성이 제기되는 등 구글의 인하우스 칩은 외부 수요를 얻을 잠재력이 있다.

전문용어 설명 — TPU와 메모리 프로세싱 유닛

TPU(Tensor Processing Unit)는 텐서 연산에 최적화된 구글의 맞춤형 AI 가속기다. 대규모 언어모델(LLM) 등 딥러닝 연산에서 높은 처리량과 전력 효율을 제공한다. 메모리 프로세싱 유닛은 전통적 의미의 중앙처리장치(CPU)와 메모리 사이의 병목을 줄이기 위해 메모리와 연산을 더욱 가깝게 배치해 대역폭과 용량을 확보함으로써 AI 추론 성능을 개선하는 장치다.

마벨은 자사 제품인 Structera 메모리 컨트롤러 칩이 차세대 LLM(대형언어모델) 추론 아키텍처를 개선하는 데 기여할 수 있다는 점을 강조했다. 회사는 Structera가 AI 가속기 근처에 메모리를 배치해 대역폭과 용량을 높임으로써 성능 향상을 가능하게 한다고 설명했다.

마벨 경영진은 “하이퍼스케일러들이 커스텀 칩 개발의 속도를 높이면서 여러 신규 계약에서 전례 없는 수준의 활동이 관찰되고 있다”라고 밝혔다.

마벨은 또한 미국 내 상위 4개 하이퍼스케일러와 폭넓고 견고한 관계를 유지하고 있다고 주장했다. 해당 그룹에는 구글이 포함된다. 회사는 고객사에서 이미 생산 중이거나 2028~2029 회계연도에 생산에 투입될 것으로 선정된 20개 이상의 칩 설계을 보유하고 있다고 밝혔다. 마벨의 회계연도 기준으로 FY2027은 2026년 2월에 시작했으므로, 보도에서 제시된 일정대로라면 내년 설계 완료 및 시험 생산 단계 진입은 가능한 시나리오다.

시장 점유율과 수익성 전망

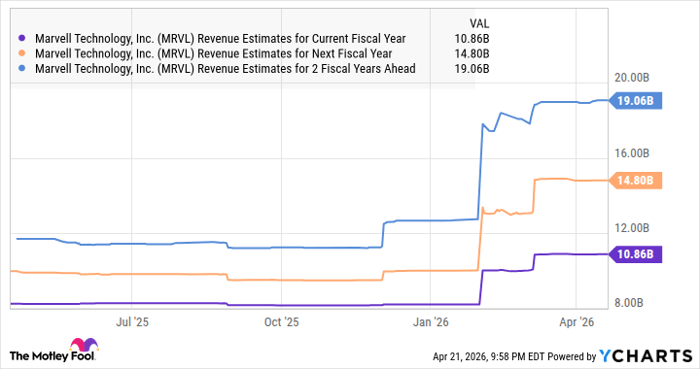

마벨은 2023년에 커스텀 실리콘(custom silicon) 시장에서 5% 미만을 차지했지만, 2028년까지 점유율을 20%로 끌어올릴 것으로 기대하고 있다. 더 넓은 데이터센터 시장 점유율(커스텀 프로세서, 스위치, 인터커넥트, 스토리지 포함)도 향후 수년 내 20%로 확대될 수 있다고 추정한다. 마벨이 제시한 전체 주소가능시장(TAM)은 $94억(94 billion 달러)로, 데이터센터 사업이 2028년에 거의 $190억(19 billion 달러)의 매출을 창출할 수 있다는 전망치가 제시됐다.

참조 수치로서 마벨의 회계연도 2026년 데이터센터 매출은 전년 대비 42% 증가해 $82억(8.2 billion 달러)을 기록했다. 만약 보수적 콘센서스 수준의 성장률을 가정해 마벨의 데이터센터 매출이 2029년에 $19 billion에 도달한다면, 시가총액은 매출의 10배를 적용했을 때 약 $190 billion이 될 수 있다고 기사에서는 설명한다. 이는 현재의 주가 대비 약 38% 높은 수준이라는 계산이다. 다만 시장이 마벨의 강력한 성장 가능성을 높게 평가하면 프리미엄 밸류에이션이 붙을 여지도 있다는 평가다.

경쟁 구도와 리스크

구글은 전통적으로 브로드컴과 TPU를 공동 설계해왔으며, 브로드컴과의 관계 역시 최근 강화된 바 있다. 따라서 브로드컴은 여전히 마벨보다 유리한 협상 지위를 보유할 수 있다. 또한 반도체 설계와 시험생산(test production) 과정에서는 기술적 난제와 타임라인 지연, 수율 문제 등이 발생할 수 있다. 마벨의 설계가 실제로 대량생산으로 이어지지 않거나, 구글이 자체적으로 칩을 더 확대해 외부업체에 대한 수요가 축소될 경우 기대되는 수익이 감소할 위험이 존재한다.

투자 관점에서의 분석

마벨의 주가는 2026년 들어 이미 상승세를 보였으며(기사에서는 2026년 상승폭을 95%로, 지난 1년 기준 상승폭을 227%로 표기), 구글과의 협업 가능성은 추가 상승 요인으로 작용할 수 있다. 다만 투자자는 몇 가지 시나리오를 고려해야 한다. 보수적 시나리오에서는 마벨이 컨센서스와 유사한 성장률을 유지해 2029년에 데이터센터 매출 $19 billion에 도달하고, 시장이 이를 10배 매출가치(P/S 10)를 부여할 경우 시가총액은 약 $190 billion가 된다. 낙관적 시나리오에서는 구글을 포함한 하이퍼스케일러의 수요가 예상보다 크게 증가해 매출과 이익률이 개선되고, 시장이 더 높은 P/S를 적용해 더 큰 상승 여력이 생긴다.

반대로 리스크 시나리오에서는 경쟁 심화, 기술적 문제, 고객사 다변화 실패 등으로 매출 성장이 둔화되며 현재 밸류에이션이 부담으로 작용할 수 있다. 따라서 투자 판단 시에는 마벨의 계약 확정 여부, 시험생산 성과, 수율 개선 추이, 하이퍼스케일러들의 장기 전략(내부 칩 상용화 여부 및 제3자 판매 계획 등)을 면밀히 모니터링하는 것이 중요하다.

전망 요약 및 시사점

구글과 마벨의 협업은 마벨의 데이터센터 사업에 중장기적 성장 동력을 제공할 수 있는 사건이다. Structera와 같은 근접 메모리(nearest-memory) 설계 기술은 대형 언어모델 추론 성능 개선에 직접적인 기여를 할 수 있어 상업적 가치를 갖는다. 또한 구글이 자체 TPU 역량을 외부에 제공하는 전략을 확대하면 구글 자체의 AI 칩 사업 역시 크게 성장할 수 있으며, 이는 관련 칩 설계업체에 파급효과를 준다.

투자자는 마벨의 향후 실적 가이던스, 고객사 공개, 시험생산 결과 및 수율, 그리고 업계 전반의 칩 수요 흐름을 주의 깊게 관찰해야 한다. 기업이 제시한 2028년 점유율 목표와 매출 추정치는 매력적이나, 이를 현실화하기 위한 기술적·계약적 성취가 선행되어야 한다. 마지막으로, 반도체 산업의 특성상 공급망 변수와 글로벌 수요 변동성이 크기 때문에 단기적인 주가 변동성에 대비한 리스크 관리가 필요하다.

핵심 숫자 요약

마벨의 2026년 데이터센터 매출: $8.2 billion; 회사 제시 TAM(주소가능시장): $94 billion; 회사 목표 매출(2028년 예상): 약 $19 billion; 마켓 예상 시가총액(매출의 10배 가정): $190 billion; 2026년~현재 주가 변동: 기사 기준 2026년 +95%, 1년 +227%.