로빈후드(Robinhood Markets, NASDAQ: HOOD)의 1분기 실적이 발표된 뒤 주가가 급락했다. 회사는 연간 기준으로는 매출이 증가했으나 분기별(전분기 대비)로는 큰 폭의 감소를 보이며 시장의 기대치를 밑돌았다.

2026년 4월 29일, 나스닥닷컴의 보도에 따르면, 로빈후드의 주가는 4월 29일 오후 초반 거래에서 14% 이상 급락했다. 이는 회사가 발표한 1분기 실적이 매출 성장 둔화와 전년동기 대비 순이익이 3% 증가에 그쳤다는 내용이 시장에 반영된 결과다. 회사 주가는 이미 사상 최고치 대비 50% 이상 하락한 상태이다.

실적 숫자(요약)

로빈후드가 공개한 1분기 재무 수치는 다음과 같다. $1.06 billion의 매출을 기록해 전년 동기 대비 +15% 증가했으나, 전분기 대비로는 -17% 감소했다. 순이익은 $346 million으로 전년 동기 $336 million 대비 소폭 증가했지만, 직전 분기인 2025년 4분기의 $605 million보다는 크게 줄었다. 희석 주당순이익은 $0.38로, 전년 동기보다 한 펜스 높다.

시장 기대치와 비교하면 애널리스트들이 예측한 매출 $1.24 billion, 주당순이익 $0.48에 못 미쳐 실적 발표 직후 주가 하락이 가속화됐다.

거래 기반 매출(트랜잭션 수익) 세부 항목

로빈후드는 다양한 방식으로 수익을 창출하며, 발표된 트랜잭션 기반 매출 항목별 실적은 아래와 같다.

세그먼트별 매출(로빈후드 제공)

Equities(주식): $82 million (+46% 연간)

Options(옵션): $260 million (+8% 연간)

Cryptocurrency(암호화폐): $134 million (-47% 연간)

Other(기타, 이벤트 계약 포함): $147 million (+320% 연간)

총 트랜잭션 기반 매출: $623 million (+7% 연간)

특히 암호화폐 부문은 전년 동기 대비 47% 급감하며 실적 저하의 핵심 원인으로 지목됐다. 반대로 주식과 옵션 거래, 이벤트 계약(예측시장 등)은 증가세를 유지했다.

수익 구조 및 주요 용어 설명

로빈후드의 수익 모델은 크게 세 가지 방식으로 요약된다. 첫째, 주문 라우팅 수수료이다. 로빈후드는 커미션 프리(수수료 없는) 주식 거래를 제공하면서 주문을 시장조성자(market maker)에게 라우팅하고, 이들이 거래를 실행하면서 로빈후드에 지급하는 대가로 수익을 얻는다. 둘째, 이벤트 계약 또는 예측시장을 통한 수익이다. 이 부문은 로빈후드가 이벤트 계약 하나당 1펜스(cent)를 벌어들이며 최근 분기에서는 가장 빠른 성장세를 보였다. 셋째, 암호화폐 거래 스프레드이다. 이는 고객이 암호화폐를 사고팔 때 로빈후드가 부과하는 가격과 실제 자산 가격 간의 미세한 차이로 수익을 만든다.

“주식 및 옵션 거래량은 올해 최고 월을 향해 가고 있으며, 세금 시즌에도 불구하고 순예치금은 월초 이후 약 $5 billion 수준이다. 우리는 장기적으로 대규모 기회가 있다고 믿는다.”

— 재무책임자(Chief Financial Officer) Shiv Verma

암호화폐 시장의 영향

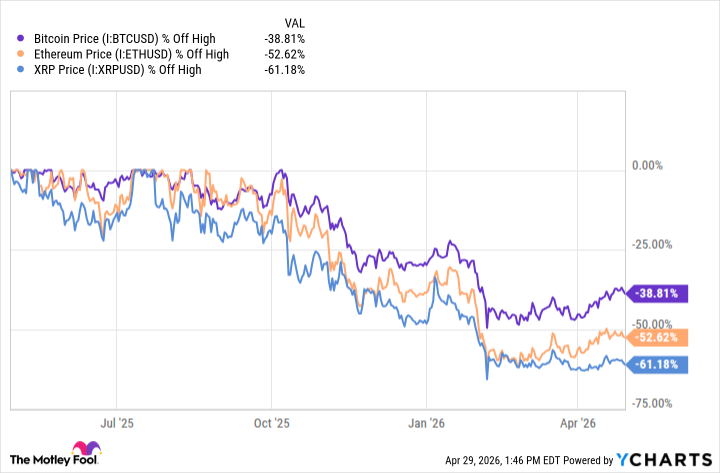

암호화폐는 변동성이 크기로 알려져 있으며, 비트코인·이더리움 등 주요 코인은 사상 최고치 대비 38%에서 62%까지 하락한 상태다. 이러한 가격 약세는 거래 활성도를 낮추어 로빈후드의 암호화폐 매출을 크게 축소시켰다. 기사에 따르면 암호화폐 시장이 반등할 경우 해당 부문은 다시 성장 동력으로 복귀할 가능성이 크다.

용어 보충 설명

예측시장(이벤트 계약)은 특정 사건의 결과를 맞추는 거래 형태로, 참여자가 결과에 베팅하면 플랫폼은 거래 성사 시 일정 수수료 또는 스프레드를 취한다. 시장조성자는 주문의 상대편을 제공해 거래를 원활히 하고, 그 대가로 플랫폼에 지급하는 비용이 라우팅 수수료의 일부가 된다. 스프레드는 매수호가와 매도호가의 차이를 의미하며, 거래가 활발할수록 스프레드 수익이 늘어날 수 있다.

투자자 관점의 평가 및 향후 전망

로빈후드의 이번 실적은 암호화폐 시장의 부진이 핵심 원인이며, 주식·옵션·예측시장 등 다른 수익원은 양호한 흐름을 유지하고 있다. 회사 주가가 사상 최고치 대비 50% 이상 하락한 상황에서, 중장기 투자자에게는 반등 기회로 보일 수 있지만 이는 전적으로 암호화폐의 회복 여부에 크게 좌우된다.

시장에 미칠 영향은 다음과 같은 시나리오로 요약할 수 있다. 첫째, 암호화폐 반등 시 로빈후드의 암호화폐 매출 회복이 가능하며, 트랜잭션 기반 총매출이 재가속화될 것이다. 둘째, 암호화폐 부진 장기화 시 주식·옵션·예측시장 중심의 성장으로 전환하더라도 전체 성장률은 제한될 수 있다. 셋째, 규제 환경 변화나 경쟁 심화는 주문 라우팅 수익과 신규 고객 유입에 영향을 미칠 수 있어 주의가 필요하다.

리스크 및 고려사항

투자자는 다음 사항을 고려해야 한다. 로빈후드는 다각적 수익 구조를 보유하지만 암호화폐가 차지하는 매출 비중이 크기 때문에 해당 시장의 변동성 리스크에서 완전히 자유롭지 않다. 또한 애널리스트들의 기대치(매출 $1.24B, EPS $0.48)에 못 미쳤다는 점은 향후 분기 컨센서스에 대한 신뢰도에 영향을 미칠 수 있다. 반면 주식과 옵션거래의 증가, 이벤트 계약의 급성장은 회사가 제품 포트폴리오를 확장하고 있음을 시사한다.

관련 투자 리포트 및 역사적 비교

투자 리서치 커뮤니티의 한 분석팀은 로빈후드를 상위 추천 목록에 포함시키지 않았고, 과거 다른 종목(예: 넷플릭스 2004-12-17 추천, 엔비디아 2005-04-15 추천)의 장기 초과수익 사례를 언급하며 포트폴리오 구성의 중요성을 강조했다. 해당 리서치팀의 평균 총수익률은 기사 기준으로 985%로, 같은 기간 S&P 500의 200%보다 높은 성과를 기록했다고 소개됐다.

공개된 이해관계 고지

기사 작성자 중 일부는 이더리움 보유 포지션이 있으며, 매체(모틀리 풀 등)는 이더리움 및 XRP에 대한 포지션을 보유하거나 추천하고 있다는 고지가 있었다.

결론

로빈후드의 1분기 실적은 암호화폐 시장의 부진이 주요 원인으로, 매출은 연간 기준으로 성장했으나 분기별 둔화가 뚜렷하다. 단기적으로는 실적 발표에 따른 주가 조정이 불가피하지만, 회사의 다각적 수익구조와 제품 확장 노력은 중장기적 기회 요인으로 평가된다. 향후 주가 및 실적의 방향성은 암호화폐 가격 회복 여부와 옵션·주식·예측시장 거래 활성화에 달려 있다.