Arm Holdings(나스닥: ARM)과 퀄컴(나스닥: QCOM)은 인공지능(AI) 확산에 따라 새로운 기회가 열리고 있는 대표적인 반도체 기업이다. 자동차부터 소비자용 기기에 이르기까지 AI 기술은 다양한 산업을 바꾸고 있으며, 이에 따라 칩 수요도 계속 늘어날 것으로 예상된다.

2026년 5월 30일 나스닥닷컴의 보도에 따르면, 두 회사는 모두 유력한 반도체 기업이지만, 매출 흐름에서는 뚜렷한 차이를 보이고 있다. Arm은 최근 수년간 더 높은 성장률을 보여왔고, 퀄컴은 사업 구조를 재편하며 소비자 기기 시장의 대형 기회를 노리고 있다.

Arm, 꾸준한 상승세의 매출 흐름

Arm은 전 세계 원제조업체들을 대상으로 중앙처리장치(CPU) 제품과 관련 기초 기술을 설계하고 개발하며 라이선스를 제공하는 기업이다. 라이선스는 자사가 직접 칩을 대량 생산하는 방식이 아니라, 설계 기술을 다른 기업에 사용하게 하고 수수료를 받는 사업 모델을 뜻한다. 여기에 더해 칩 설계에 따른 로열티, 즉 사용량이나 매출에 연동해 받는 수익도 주요 수입원이다.

Arm의 2026회계연도 1분기 매출은 전년 동기 대비 20% 증가했다. 같은 분기 순이익률은 21%를 기록해 비교적 안정적인 수익성을 보여줬다. 이는 단순히 매출이 늘어나는 데 그치지 않고, 설계 기반 사업 구조가 높은 수익성으로 이어지고 있음을 시사한다.

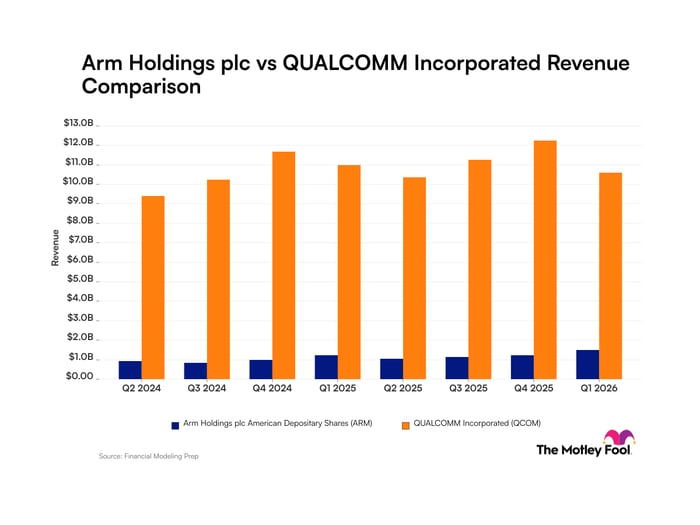

최근 8개 분기 흐름을 보면 Arm은 분기별 매출이 대체로 꾸준히 증가했다. 구체적으로 2024회계연도 2분기에는 9억3900만 달러, 3분기 8억4400만 달러, 4분기 9억8300만 달러를 기록했다. 이어 2025회계연도 1분기에는 12억 달러, 2분기 11억 달러, 3분기 11억 달러, 4분기 12억 달러로 이어졌고, 2026회계연도 1분기에는 15억 달러로 증가했다. 변동이 전혀 없었던 것은 아니지만, 전체적으로는 우상향 흐름이 뚜렷하다.

Arm의 최근 분기 매출 추이

2024회계연도 2분기 9억3900만 달러 → 3분기 8억4400만 달러 → 4분기 9억8300만 달러 → 2025회계연도 1분기 12억 달러 → 2분기 11억 달러 → 3분기 11억 달러 → 4분기 12억 달러 → 2026회계연도 1분기 15억 달러

이 같은 흐름은 Arm의 칩 설계가 자동차, 소비자 기기 등 여러 시장에서 활용 범위를 넓히고 있기 때문이다. 특히 차량의 전장화와 기기들의 고도화가 가속화되면서 Arm 아키텍처에 대한 수요가 유지되고 있다. AI 에이전트와 같은 차세대 AI 서비스에서는 CPU 수요가 더욱 커질 수 있어, Arm이 수혜를 볼 가능성도 제기된다.

이미지 출처: The Motley Fool.

퀄컴, 높은 매출 규모와 함께 나타난 변동성

퀄컴은 글로벌 통신망을 위한 기반 무선 기술을 개발·상용화하고, 집적회로와 시스템 소프트웨어를 제공하는 기업이다. 반도체 업계에서 높은 존재감을 유지해왔지만, 최근에는 매출 성장세가 다소 둔화됐다.

2026회계연도 1분기 퀄컴의 매출은 전년 동기 대비 3.5% 감소했다. 이는 스마트폰 중심의 기존 사업에서 벗어나 자동차, 사물인터넷(IoT), 데이터센터 분야로 사업 포트폴리오를 옮기고 있는 전략적 전환 속에서 나온 결과다. 같은 분기 퀄컴의 순이익률은 70%에 육박했다. 수익성만 놓고 보면 매우 강한 체력을 유지하고 있는 셈이다.

다만 분기별 매출 흐름은 Arm보다 훨씬 변동성이 크다. 2024회계연도 2분기 94억 달러에서 3분기 102억 달러, 4분기 117억 달러로 늘었지만, 2025회계연도 1분기에는 110억 달러로 줄었다. 이어 2분기 104억 달러, 3분기 113억 달러, 4분기 123억 달러로 다시 증가했으나, 2026회계연도 1분기에는 106억 달러로 다시 감소했다. 같은 업종에 속하지만 성장의 연속성 측면에서는 Arm과 대비되는 모습이다.

퀄컴의 최근 분기 매출 추이

2024회계연도 2분기 94억 달러 → 3분기 102억 달러 → 4분기 117억 달러 → 2025회계연도 1분기 110억 달러 → 2분기 104억 달러 → 3분기 113억 달러 → 4분기 123억 달러 → 2026회계연도 1분기 106억 달러

퀄컴은 현재 데이터센터와 AI 기반 소비자 기기, 특히 스마트 글래스에 초점을 맞춘 제품군 전환을 진행하고 있다. 스마트 글래스는 안경 형태의 웨어러블 기기로, 향후 스마트폰처럼 널리 보급될 수 있다고 회사 측은 보고 있다. 이러한 전략이 실제 매출 확대로 이어질지는 향후 몇 년간의 실적에서 판가름 날 전망이다.

투자자들이 주목해야 할 핵심: 매출은 성장의 가장 기본적인 지표

소매 투자자에게 매출은 기업 실적을 가늠하는 가장 기본적인 지표다. 매출의 변화는 해당 기업의 경쟁력, 시장 점유력, 그리고 성장 잠재력을 보여주는 단서가 된다. 특히 같은 산업 내 기업을 비교할 때는 매출 증가 속도와 안정성이 투자 판단의 핵심 잣대가 될 수 있다.

실적 비교만 놓고 보면 Arm 주가는 지난 3년간 퀄컴보다 훨씬 더 강한 상승세를 보였다. Arm은 약 600% 상승한 반면, 퀄컴은 약 123%의 수익률을 기록했다. 이는 시장이 Arm의 성장 지속 가능성에 더 높은 평가를 부여해 왔음을 보여준다.

그럼에도 퀄컴은 오랜 기간 성장과 수익성을 입증해온 기업이며, 현재는 사업 구조를 AI와 데이터센터, 차세대 소비자 기기로 옮기는 과정에 있다. 반도체 업계에서 이런 전환은 단기간의 수익 변동을 동반할 수 있지만, 성공할 경우 새로운 성장 국면을 열 수 있다. 반대로 Arm은 기존의 설계 우위와 다양한 산업 적용 범위를 바탕으로 더 안정적인 성장 궤도를 이어갈 가능성이 있다.

결국 투자자들은 앞으로 수년간 퀄컴의 AI 전략이 실제로 성장률을 끌어올릴 수 있을지, 아니면 Arm이 더 빠른 속도로 성장하며 매출 격차를 줄여갈지를 주목해야 한다. AI 수요가 본격적으로 확대될수록 CPU와 반도체 설계 기술의 중요성은 더 커질 수 있으며, 이는 두 기업 모두에 기회와 동시에 경쟁 압력을 가져올 전망이다.

※ 본문에 제시된 수익률과 매출 수치는 회사 공시 기준이며, 데이터는 2026년 5월 28일 현재다.