핵심 요약

쿠팡(Coupang, NYSE: CPNG)은 한국 시장을 사실상 지배하는 이커머스 기업이며, 인공지능(AI) 관련 사업을 적극적으로 확대하고 있다. 특히 물류센터의 로봇·자동화, 광고, 금융기술, 음식 배달, 그리고 쿠팡 인텔리전트 클라우드(CIC)까지 AI 활용 범위를 넓히고 있다.

2026년 5월 31일, 나스닥닷컴의 보도에 따르면, 엔비디아와 마이크론 테크놀로지 등 최근 몇 년간 급등한 AI 수혜주를 놓쳤더라도 여전히 상대적으로 저평가된 AI 종목을 찾을 수 있으며, 그 후보로 쿠팡이 제시됐다. 기사는 최근 시가총액이 1조 달러를 넘어선 마이크론 사례처럼 AI 투자 열풍이 거대한 부를 만들어내고 있지만, 그만큼 밸류에이션 부담도 커졌다고 지적했다. 반면 쿠팡은 해외, 특히 한국과 대만을 중심으로 AI를 사업 전반에 접목하고 있어 투자 매력이 남아 있다고 설명했다.

한국 시장을 장악한 이커머스 기업

쿠팡의 핵심 사업은 아마존과 유사한 구조로 구축된 이커머스 마켓플레이스다. 다만 미국 실리콘밸리의 전형적인 AI 기업들과 달리, 쿠팡은 한국 전역의 광범위한 물류 네트워크에서 로봇과 자동화 관점으로 AI를 활용하고 있다. 목적은 물류센터에서 로봇 사용 비중을 최대화해 시간과 비용을 줄이고, 고객에게 상품을 더 빠르게 배송하는 데 있다.

이커머스 외에도 쿠팡은 광고, 금융기술, 음식 배달 부문에서 AI를 활용하고 있다. 소비자들이 흔히 떠올리는 챗봇 수준을 넘어, 고객 경험 전반을 개선하면서 동시에 수익성을 높이려는 전략이다. AI는 단순한 대화형 서비스가 아니라, 주문 처리, 추천, 배송 최적화, 운영 효율화 등 광범위한 영역에서 기업의 체질을 바꾸는 기술이라는 점에서 쿠팡의 접근은 보다 실용적인 성격을 띤다.

또한 쿠팡은 직접적인 투자 성격의 사업으로 쿠팡 인텔리전트 클라우드(CIC)를 최근 출범시켰다. 이 사업은 자사 사용을 위한 AI 데이터센터를 구축하는 동시에, 장차 외부 고객에게도 제공될 가능성을 염두에 두고 있다. 아직 발표 이후 1년이 채 되지 않아 쿠팡이 이 AI 클라우드에 얼마나 공격적으로 투자할지 구체적으로 드러난 것은 아니지만, 기술 기업으로서 AI를 사업 곳곳에 층층이 얹으려는 의지가 뚜렷하다는 점을 보여준다.

이미지 출처: 게티이미지

24만 명에 달하는 고객과 350억 달러 매출

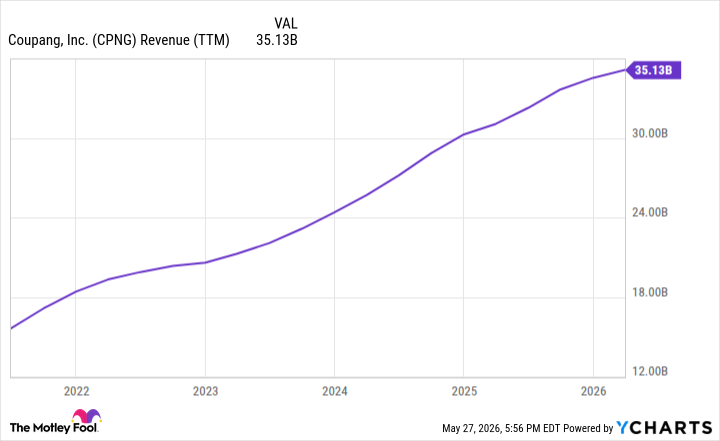

쿠팡의 활성 고객은 2,400만 명으로, 한국 인구의 절반에 가까운 규모다. 이들은 빠른 배송과 저렴한 가격대, 폭넓은 상품군 때문에 쿠팡을 이용하고 있다. 지난 12개월 동안 쿠팡은 주로 한국 이커머스 플랫폼에서 350억 달러의 매출을 올렸다. 이는 국내 온라인 쇼핑 시장에서 쿠팡의 영향력이 얼마나 큰지를 보여준다.

향후 한국의 소비 지출에는 AI 붐이 촉매 역할을 할 가능성도 있다. 메모리 반도체 공급 부족으로 가격이 상승하면서 삼성전자와 SK하이닉스 같은 한국 반도체 대기업의 이익이 늘어나고 있기 때문이다. 기사에 따르면 이들 두 회사는 2026년에 합산 400억 달러에 이를 수 있는 보너스를 직원들에게 지급할 것으로 예상된다. 한국의 총국민소득이 1조 달러 수준이라는 점을 감안하면, 이는 전체 소득의 약 4%가 추가로 가계의 지갑으로 흘러 들어가는 셈이며, 결국 재량소비로 이어져 쿠팡 같은 소비 플랫폼에 유리하게 작용할 수 있다.

장기적으로는 오프라인보다 이커머스 지출이 더 크게 늘어나는 구조가 쿠팡의 성장에 힘을 보탤 것으로 보인다. 쿠팡은 음식 배달 같은 인접 카테고리로도 영역을 넓히고 있다. 여기에 대만 시장 진출도 공격적으로 진행 중이며, 경영진에 따르면 대만 매출은 아직 기저가 작지만 전년 대비 100% 이상 성장하고 있다. 이는 확장 초기 단계의 시장에서 빠른 외형 성장을 확보하고 있음을 의미한다.

CPNG 매출(TTM) 데이터: YCharts

왜 지금 쿠팡 주식이 매력적인가

단기적으로 쿠팡의 수익성에는 여러 변수들이 작용할 수 있다. 한국 메모리 반도체 호황으로 수혜를 받을 수 있는 반면, 대만 사업 확장 과정에서 손실이 늘어나면 이익에 부담이 될 수 있다. 그럼에도 중요한 것은 쿠팡이 탁월한 서비스로 고객 충성도를 구축하고 있다는 점이며, 이것이 지속적인 매출 성장과 장기적 영업레버리지로 이어질 수 있다는 데 있다.

현재 쿠팡의 시가총액은 295억 5,000만 달러이며, 매출은 350억 달러다. 매출은 여러 순풍을 바탕으로 장기적으로 꾸준히 성장할 가능성이 있다. 연평균 매출 성장률을 12%로 가정하면 5년 후 쿠팡의 매출은 약 617억 달러로, 현재 대비 거의 두 배에 이를 수 있다. 영업이익률 10%만 적용해도 5년 후 이익은 약 62억 달러가 되며, 이는 현재 시가총액의 5배도 되지 않는 수준이다. 기사 논리는 이러한 구조를 바탕으로 쿠팡 주식이 매우 저렴하게 보인다는 점을 강조한다.

쿠팡은 단기 변동성보다 중장기 성장성에 베팅하는 종목으로 해석할 수 있다. 한국의 소비 회복, AI 기반 물류 효율화, 대만 시장 확대, 그리고 광고·핀테크·배달로 이어지는 사업 다각화가 동시에 진행되는 만큼, 투자자에게는 성장과 실적 개선 가능성이 함께 열려 있다. 다만 대만 진출과 AI 투자 확대는 초기 비용 부담을 키울 수 있어, 주가가 단기적으로 흔들릴 가능성도 배제하기 어렵다. 그럼에도 기사 전체의 결론은 1년 이상을 바라보는 투자자라면 쿠팡이 여전히 매력적인 저가 AI 종목일 수 있다는 데 모인다.

지금 쿠팡 주식을 사야 할까

쿠팡 주식 매수를 고려하기 전에, 기사에서는 모틀리 풀 스톡 어드바이저 애널리스트 팀이 지금 사기 좋은 10개 종목을 따로 선정했지만 쿠팡은 그 안에 들지 않았다고 덧붙였다. 다만 해당 목록에 포함된 종목들이 향후 큰 수익을 낼 수 있다는 점을 강조하며, 넷플릭스와 엔비디아가 과거 같은 추천 리스트에 올랐을 때의 높은 수익률 사례도 함께 언급했다.

기사 말미에는 스톡 어드바이저의 평균 총수익률이 978%로, S&P 500의 211%를 크게 웃돈다고 소개했다. 이는 장기 분산 투자와 선별적 종목 선택의 중요성을 보여주는 대목이다. 쿠팡은 AI 투자와 한국·대만 시장 확대라는 성장 서사를 갖고 있지만, 최종 투자 판단은 개별 투자자의 기간과 위험 감수 성향에 따라 달라질 수 있다.

요지: 쿠팡은 한국 시장 지배력, AI 활용 확대, 대만 진출, 그리고 저평가 매력까지 갖춘 종목으로 평가되며, 엔비디아를 놓친 투자자에게 또 다른 AI 투자 대안으로 제시됐다.

*스톡 어드바이저 수익률은 2026년 5월 31일 기준이라고 기사에 적시돼 있다.

브렛 셰이퍼는 쿠팡 주식을 보유하고 있으며, 모틀리 풀은 아마존, 마이크론 테크놀로지, 엔비디아를 보유 및 추천하고 쿠팡도 추천한다고 밝혔다. 다만 이 기사에 담긴 견해는 필자 개인의 관점이며 나스닥의 입장을 반드시 반영하는 것은 아니다.