요지: 엔비디아(NVIDIA)와 인텔(Intel)의 최근 분기별 매출 흐름이 뚜렷하게 엇갈리고 있다. 엔비디아는 연속적이고 강한 분기별 매출 성장세를 유지하는 반면, 인텔은 전반적으로 정체 국면 속에 간헐적 반등

2026년 4월 30일, 모틀리풀(The Motley Fool)의 보도에 따르면, 엔비디아(NASDAQ: NVDA)는 고성능 그래픽 처리 장치(GPU)와 데이터센터용 네트워킹 장비에 대한 수요 확대 덕분에 지난 수년간 가파른 매출 성장을 기록해왔다. 반면 인텔(NASDAQ: INTC)은 중앙처리장치(CPU) 중심의 전통적 사업 구조로 인해 상대적으로 성장 속도가 둔화되었으나, 최근 데이터센터 수요 확대로 주가가 크게 오른 점이 주목된다.

핵심 포인트: 엔비디아는 최근 8개 분기 연속 전 분기 대비 매출 증가를 기록했으며, 2026년 1월에 마감된 분기 기준으로 매출이 더욱 급증했다. 인텔은 대부분의 분기에서 매출이 대체로 횡보하거나 소폭 감소세를 보였으나, 최근 분기에는 연간 기준으로 7% 성장하는 등 회복 징후가 나타났다. 데이터 근거로 회사 공시자료를 인용한다.

회사별 매출 및 실적 요약

엔비디아는 주로 데이터센터, 자동차 제조업체, 게임용 GPU와 네트워킹 장비 판매로 매출을 창출한다. 2026 회계연도(또는 기사에 명시된 분기 기준) 4분기에는 전년 동기 대비 매출이 73% 증가했고, 해당 분기의 순이익률(net income margin)은 63%로 매우 높은 수익성을 기록했다.

인텔은 PC, 클라우드 사업자, 엔터프라이즈 시스템을 위한 CPU 및 관련 기술 설계·제조로 수익을 얻는다. 최근 발표된 1분기 실적에서는 매출이 전년 동기 대비 7% 증가해 최근 8분기 중 가장 높은 성장률을 보였지만 해당 분기의 순이익률은 -31%로 적자를 기록했다.

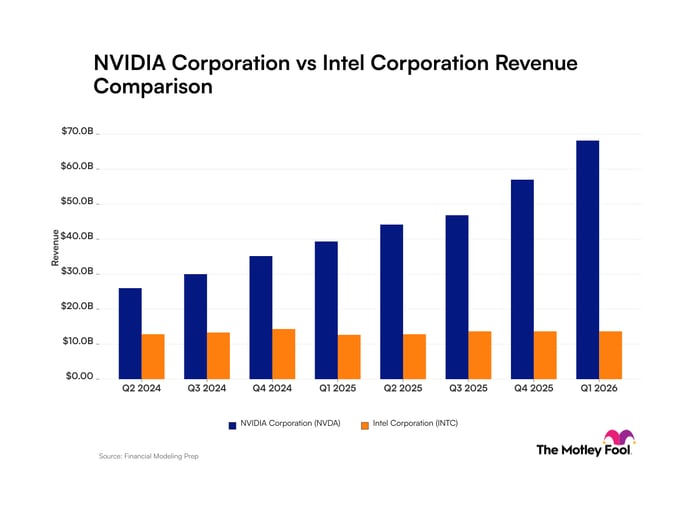

분기별 매출 수치(회사 공시 기준, 데이터 기준일: 2026년 4월 28일)

아래는 기사에 명시된 각 분기별 엔비디아와 인텔의 매출 수치이다.

Nvidia 매출(분기 종료 기준)

Q2 2024 $26.0 billion (period ended April 2024)

Q3 2024 $30.0 billion (period ended July 2024)

Q4 2024 $35.1 billion (period ended Oct. 2024)

Q1 2025 $39.3 billion (period ended Jan. 2025)

Q2 2025 $44.1 billion (period ended April 2025)

Q3 2025 $46.7 billion (period ended July 2025)

Q4 2025 $57.0 billion (period ended Oct. 2025)

Q1 2026 $68.1 billion (period ended Jan. 2026)

Intel 매출(분기 종료 기준)

Q2 2024 $12.8 billion (period ended June 2024)

Q3 2024 $13.3 billion (period ended Sept. 2024)

Q4 2024 $14.3 billion (period ended Dec. 2024)

Q1 2025 $12.7 billion (period ended March 2025)

Q2 2025 $12.9 billion (period ended June 2025)

Q3 2025 $13.7 billion (period ended Sept. 2025)

Q4 2025 $13.7 billion (period ended Dec. 2025)

Q1 2026 $13.6 billion (period ended March 2026)

핵심 해석과 산업적 의미

기사에서는 엔비디아의 GPU 수요가 고급 AI 워크로드 확산에 따른 직접적 수혜를 받고 있으며, 이로 인해 엔비디아의 매출 및 이익률이 크게 향상되었다고 진단한다. 반면 인텔은 전통적 CPU 수요 부진으로 시장 점유율을 일부 잃었으나, 데이터센터 내에서 CPU가 AI 오케스트레이션 계층으로서 역할을 확대하면서 최근 주가(연중 +154%)와 매출 회복이 동반되었다는 점이 강조된다.

기사의 자료를 기준으로 최근 12개월(트레일링 12개월 기준, TTM) 매출은 엔비디아가 약 $188 billion, 인텔이 약 $53 billion으로 집계되었다. 여기서 트레일링 12개월(TTM)은 최근 12개월간 누적 실적을 의미하며, 기업의 최신 실적 추세 파악에 자주 사용되는 지표다.

용어 설명(독자 이해를 돕기 위한 보충)

GPU(그래픽 처리 장치): 대량의 병렬 연산에 최적화된 프로세서로, 원래는 그래픽 연산을 위해 개발됐으나 현재는 인공지능 모델 학습·추론과 같은 고성능 컴퓨팅 작업에 광범위하게 사용된다. AI 워크로드에서는 대량의 행렬·벡터 연산을 빠르게 처리하는 능력 때문에 핵심 장비로 자리잡았다.

CPU(중앙처리장치): 컴퓨터 시스템의 제어·연산을 총괄하는 범용 프로세서다. 전통적으로 PC와 서버의 핵심 연산 장치였으며, 최근에는 GPU 중심의 연산 체계에서 작업을 조율하거나 관리하는 역할(오케스트레이션)로서 중요성이 다시 부각되고 있다.

순이익률(net income margin): 매출 대비 순이익의 비율로, 기업의 수익성 수준을 보여준다. 기사에 따르면 엔비디아의 해당 분기 순이익률은 63%로 매우 높은 수준인 반면, 인텔은 -31%로 적자 구조를 시사한다.

산업 전망과 시사점

기사 분석에 따르면 AI의 확산은 반도체 시장의 총 주소 가능 시장(addressable market)을 확대하여 1조 달러 규모의 기회를 만들어낼 잠재력이 있다. 이는 GPU, CPU를 포함한 다양한 반도체 유형에 대한 수요를 증대시키며, 산업 전반의 지형을 변화시킬 가능성이 있다. 엔비디아는 이미 이 확대되는 수요의 상당 부분을 흡수하고 있으며, 규모의 경제와 높은 마진 구조로 인해 앞으로도 빠른 실적 성장이 이어질 가능성이 높다.

반면 인텔은 CPU 중심의 전통적 포지션에서 벗어나며 데이터센터 CPU 수요의 회복과 AI 오케스트레이션 수요 증가에 힘입어 매출 회복세가 관측된다. 다만 기사에서 지적한 바와 같이 엔비디아의 현재 매출 규모와 성장 속도 차이를 고려할 때, 인텔이 단기간에 엔비디아를 따라잡기에는 어려움이 크다.

기업 가치를 주식 가격으로 환산할 때 실적과 성장성, 이익률이 중요한 핵심 변수다. 엔비디아는 높은 성장률과 이익률을 보유해 주가 프리미엄을 유지할 가능성이 크고, 인텔은 구조적 수익성 회복을 통해 밸류에이션 재평가(리레이팅)를 노릴 수 있다. 투자자 관점에서는 두 기업의 사업 포지셔닝(특히 데이터센터 내 역할), 공급망 확장성, 고객사(하이퍼스케일러) 수요 지속성 등을 면밀히 관찰해야 한다.

투자 관점의 실무적 점검 항목

첫째, 각 분기의 매출 성장률과 순이익률 추이를 지속 추적할 필요가 있다. 둘째, 하이퍼스케일러(대형 클라우드 사업자)의 데이터센터 투자 계획과 AI 인프라 수요 흐름을 관찰해야 한다. 셋째, 반도체 공급망(파운드리, 패키징 등)의 병목 또는 확장성이 각사 매출에 미치는 영향을 평가해야 한다. 넷째, 기업의 분기별 가이던스(향후 매출 전망)가 실제 실적과 얼마나 일치하는지 확인해야 한다.

기사 결론: 엔비디아는 빠른 매출 성장과 높은 수익성을 기반으로 데이터센터용 AI 수요의 수혜를 강하게 받고 있으며, 인텔은 최근의 매출 회복세가 의미 있으나 엔비디아와의 재무적 격차를 단기간에 해소하기는 어렵다.

참고(공시 및 데이터): 본문에 인용한 분기별 매출과 이익률 등 수치는 각 사의 공시 자료와 기사에 명시된 수치를 기반으로 하며, 데이터 기준일은 2026년 4월 28일이다.