Vistra(비스트라)는 미국의 주요 독립 발전 사업자(independent power producer, IPP)로서 2024년 초 이후 데이터센터로 인한 전력 수요 증가로 주가가 급등했지만 최근 조정 국면을 맞고 있다.

2026년 4월 18일, 나스닥닷컴의 보도에 따르면, 인공지능(AI) 차세대 데이터센터는 막대한 전력을 필요로 하며, 이런 수요 증가는 Vistra(NYSE: VST) 같은 기업에 유리하게 작용하고 있다. Vistra는 경쟁 시장에 전력을 판매하는 독립 발전 사업자(merchant power company)로서 전력 가격 상승에 따른 이익을 직접적으로 누릴 수 있다.

핵심 요약부터 정리하면, Vistra는 2024년 초 이후 주가가 324% 급등했으나, 52주 최고가 약 $220 근처에서 고점을 찍은 후 조정되어 현재 최고가 대비 약 25% 하락한 상태다. 회사는 총 44,000메가와트(MW)의 발전 용량을 보유하고 있으며 이 중 24,000MW는 천연가스, 6,400MW는 원자력으로, 미국 내에서는 두 번째로 큰 원자력 운영사다(콘스텔레이션 에너지(Constellation Energy) 다음).

독립 발전 사업자(IPP)의 비즈니스 모델은 무엇인가. IPP는 전력 생산만을 담당하고, 규제된 요금체계를 사용하는 지역 전력회사와 달리 경쟁 전력 시장에서 시세대로 전력을 판매한다. 이 때문에 전력 가격이 오르면 IPP는 직접적인 수혜를 본다. 데이터센터는 낮은 탄소 배출과 안정적인 기저부하(baseload) 전력을 요구하는 경향이 있어 대규모 원자력 포트폴리오를 보유한 Vistra와 같은 기업에 고객이 몰리고 있다. 올해 Vistra는 아마존(Amazon)과 메타 플랫폼스(Meta Platforms) 등과 20년 장기 전력구매계약(PPA)을 체결했다.

규제 리스크도 존재한다. 도매 전력 판매자들은 전력 가격 상한(혹은 가격 컬러(price collars))이 도입되면 가격 상승의 이익을 온전히 취할 수 없게 된다. 미드웨스트와 미드애틀랜틱을 포함하는 PJM 인터커넥션(PJM Interconnection) 지역에서는 해당 지역의 13개 주지사들이 2028/2029 및 2029/2030 입찰(auction)에 대한 가격 컬러 연장을 요청한 바 있다. 또한 연방 에너지 규제위원회(FERC)는 Vistra와 하이퍼스케일 고객 간의 공동입지(colocation) 거래가 주거 고객에게 비용 전가를 유발할 경우 이에 대한 조사 및 감독을 강화할 가능성이 있다. 이러한 규제 압박이 2026년 초 Vistra 주가에 부담을 주었다.

시장 상황 변화와 규제 리스크는 Vistra의 수익 잠재력을 제약할 수 있다.

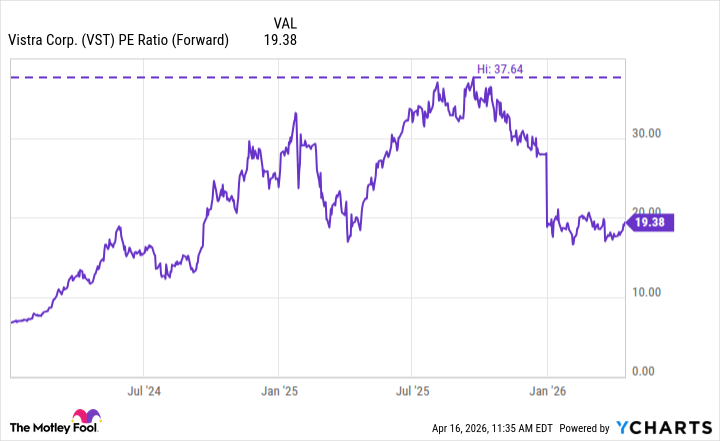

밸류에이션 측면에서 보면, 최근의 25% 하락으로 주가는 다소 위험이 완화되어 선행 주가수익비율(Forward PE) 19.3배 수준을 형성하고 있다. 이는 작년 가을 최고치였던 37.6배에서 크게 낮아진 수치다(자료: YCharts). 또한 회사는 수요 증가에 대응하기 위해 에너지 설비를 계속 확충하고 있다. 최근 Vistra는 Cogentrix Energy를 인수할 계획을 발표했는데, 거래 규모는 $40억이며 5,500MW의 천연가스 발전 용량이 PJM 및 ISO-NE 지역에 추가된다. 이 지역들은 데이터센터 전력 수요가 급증 중인 핵심 지역이다.

용어 설명:

독립 발전 사업자(IPP)는 전력 생산을 전담하며 규제 요금체계에 얽매이지 않고 경쟁시장에서 전력을 판매하는 기업을 뜻한다. 기저부하(baseload)는 전력 수요 중 항상 일정하게 필요한 최소 수준의 전력을 말하며, 원자력 등 안정적 생산원이 주로 담당한다. 전력구매계약(PPA)는 전력 판매자와 구매자가 일정 기간(예: 20년) 동안 전력 가격과 공급 조건을 합의하는 장기계약이다. PJM 인터커넥션은 미국 동부와 중서부 일부를 포함하는 대규모 전력시장 운영 지역이며, FERC(연방 에너지 규제위원회)는 미국 연방 차원의 전력·천연가스·송전 규제를 담당하는 기관이다.

투자 관점의 분석. Vistra의 사업 구조는 전력 수요 상승기에 수혜를 보는 구조다. 특히 AI 데이터센터 확장으로 인한 저탄소, 기저부하 전력 수요 증가는 원자력 비중이 큰 Vistra에 장기적인 기회를 제공한다. 그러나 규제 리스크는 실적 변동성의 주요 요인이다. 만약 규제 당국이 도매전력 가격의 상한을 도입하거나 공동입지 거래를 제약하면 Vistra의 수익성은 제한될 수 있다. 반대로, 장기 PPA와 인수합병(M&A)을 통한 설비 확충은 수익 가시성을 높이고 안정적인 현금흐름을 제공할 가능성이 있다.

밸류에이션 측면에서 단기적 조정은 투자자에게 진입 기회를 제공할 수 있다. 선행 PER 19.3배는 과거 정점 대비 할인된 수준으로, 향후 전력 시장 환경이 안정되고 장기 계약이 실질적인 매출로 이어지면 밸류에이션 확장 가능성이 존재한다. 반면 규제 불확실성이 지속되면 주가 변동성 확대 및 투자 리스크 상승이 예상된다. 특히 PJM 지역의 가격 컬러 연장 여부와 FERC의 공동입지 거래 심사는 향후 1~2년 내 수익성에 직접적인 영향을 미칠 수 있는 변수다.

결론적으로, Vistra는 AI 데이터센터 등으로 인한 전력 수요 증가 수혜주로 분류된다. 44,000MW의 대규모 발전 포트폴리오와 20년 PPA 체결 사례, 그리고 $40억 규모의 Cogentrix 인수(5,500MW 추가)는 회사의 성장 동력을 뒷받침한다. 반면 규제 당국의 가격통제 조치나 FERC의 조사 확대는 수익성에 부정적 영향을 줄 수 있다. 따라서 투자자는 규제 리스크, 계약 포트폴리오의 구성, 인수합병으로 인한 재무구조 변화를 면밀히 검토해 리스크 대비 보상을 판단해야 한다.

추가 정보 및 공시: 기사 원문 작성자인 Courtney Carlsen은 Constellation Energy와 Vistra의 지분을 보유하고 있으며, The Motley Fool은 Amazon, Constellation Energy, Meta Platforms에 대해 포지션을 보유하고 추천한다. The Motley Fool은 Duke Energy도 추천하고 있으며, 2026년 4월 18일 기준 Stock Advisor의 총 평균 수익률은 994%로 표기되어 있다(Stock Advisor 수익률 표시는 기사 원문 기준).