요약 | 네덜란드 반도체 장비업체 ASML이 인공지능(AI) 관련 반도체 수요 증가에 따른 수혜로 2026년 들어 강한 주가 흐름을 보이고 있다. 이 회사의 수주 잔고는 향후 수년간 가속화된 수요를 뒷받침할 수준이며, 다만 주가는 결코 싸지 않다는 점에서 투자자들의 신중한 접근이 요구된다.

2026년 1분기 동안 스탠더드앤드푸어스(S&P) 500 지수는 4.6% 하락했고, 해당 기간 말에는 고점 대비 9% 이상 하락한 바 있다. 그러나 4월 중순을 조금 넘긴 시점에서 S&P 500은 단순히 손실을 만회한 것을 넘어 다시 사상 최고치를 경신하고 있다.

2026년 4월 21일, 나스닥닷컴의 보도에 따르면, 반도체 제조 장비업체인 ASML (나스닥: ASML)은 현재 매수 유망한 성장주로 주목받고 있다. 보도는 ASML이 인공지능 칩을 생산하기 위한 파운드리(반도체 위탁생산) 설비의 공급 능력을 넘어서는 수요 증가의 직접적인 수혜자로 평가된다고 전했다.

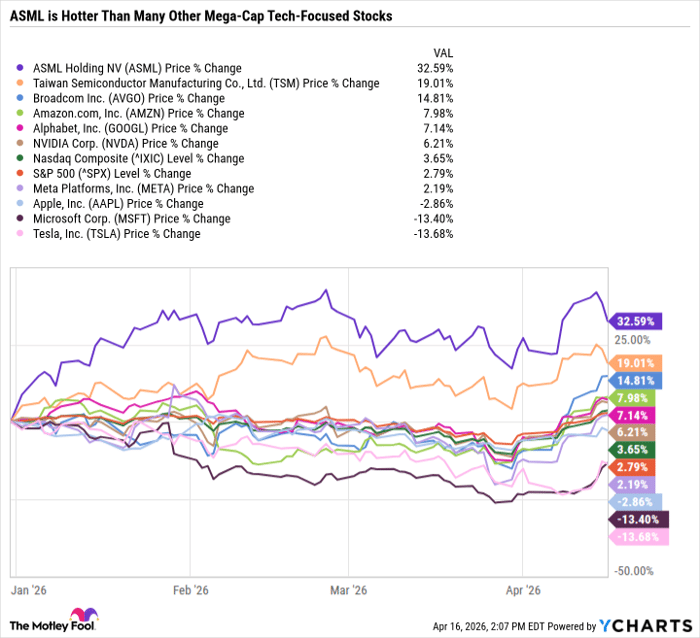

ASML의 2025년 실적은 S&P 500과 기술 섹터를 압도했다. 2026년 들어서는 32.6%의 주가 상승률을 기록하며 대만 반도체제조공정업체(TSMC), 브로드컴, 소위 ‘매그니피센트 세븐(Magnificent Seven)’의 주요 종목들 및 주요 지수보다 높은 성과를 보이고 있다.

왜 ASML인가

ASML과 반도체 산업 전반의 상승 배경은 AI 칩에 대한 수요가 현재 반도체 팹(fab)이 생산할 수 있는 수준을 넘어서는 데 있다. 이로 인해 다년간의 수주 잔고(backlog)가 형성되어 있으며, 투자자들은 AI 칩 수요의 급증이 일시적 현상이 아니라 지속적 트렌드일 가능성에 점점 더 확신을 가지게 된다. 이러한 수요의 영구적 증가는 ASML에게 매우 긍정적이다. ASML의 장비는 고도화된 생산 공정을 가능하게 하는 ‘필수 인프라’ 역할을 하기 때문이다.

용어 설명 — 리소그래피(photolithography) 장비: 반도체 제조 공정에서 리소그래피 장비는 칩 위에 수십억 개의 트랜지스터와 배선을 미세하게 인쇄하는 역할을 한다. ASML의 최첨단 장비는 광학계의 다중 반사와 진공 챔버 내에서의 고정밀 공정을 통해 매우 높은 해상도와 트랜지스터 집적도를 구현한다. 쉽게 말해, 현재 가장 진보한 반도체 칩 생산은 ASML의 장비 없이는 사실상 불가능하다.

용어 설명 — 백로그(backlog): 기업이 이미 수주했으나 아직 수행되거나 인도되지 않은 주문의 총량을 의미한다. 백로그가 크다는 것은 향후 수년간의 매출 가시성이 높아진다는 뜻이다.

ASML의 우호적 운영 환경

기업들이 엔비디아(Nvidia)의 GPU 의존도를 줄이기 위해 자체 맞춤형 칩을 설계·생산하려는 경쟁이 심화되는 점은 ASML에는 호재다. AMD와 브로드컴이 엔비디아의 시장 지배력에 도전하는 상황, 테슬라가 인텔과의 협력을 통해 텍사스에 고급 AI 칩용 파운드리를 건설하기로 한 점 등은 ASML의 장비에 대한 수요 다변화를 의미한다. 이는 ASML이 특정 고객사(TSMC, 삼성전자 등)에 대한 의존도를 줄일 수 있는 잠재적 기회로 해석된다.

결과적으로 산업 내 혁신과 경쟁 심화는 고급 리소그래피 장비의 희소성을 확대하고, ASML의 가격 결정력(pricing power)을 지원하며, 백로그 연장을 통해 고마진 성장을 수년간 뒷받침할 수 있는 환경을 조성한다.

밸류에이션과 투자 리스크

ASML은 향후 이익을 기준으로 산출한 선행 주가수익비율(P/E) 기준으로 39.5배에 거래되고 있다. 이는 일부 기술주보다 고평가된 수준이다. 보도는 ASML의 투자 논리가 과거보다 강해졌다고 평가하지만, 그 높은 밸류에이션을 정당화하려면 회사가 투자자들의 높은 기대에 부합하도록 이익 성장을 지속적으로 시현해야 한다고 지적한다.

실제로 ASML은 2026년 4월 15일에 발표한 1분기 실적에서 인상적인 실적과 함께 가이던스를 상향 조정했으나, 투자자들의 기대가 더 높았기 때문에 주가는 발표 이후 하락했다. 이처럼 ASML 주가는 투자자 심리의 변화에 따라 변동성이 클 수 있으므로, 높은 리스크 허용 범위를 가진 투자자에게 더 적합하다는 점이 강조된다.

“ASML은 인공지능 인프라 투자 트렌드가 지속된다는 전제하에 장기적으로 유리한 포지션을 점하고 있다.”

향후 전망과 경제적 영향 분석

단기적으로는 투자자 심리와 분기별 실적 발표의 상·하 방향성에 따라 주가 변동성이 클 것으로 예상된다. 그러나 중장기적으로는 다음 요인들이 ASML의 실적 및 주가에 긍정적인 영향을 줄 수 있다.

첫째, 데이터센터 및 AI 인프라의 지속적 확장이다. 대형 하이퍼스케일 데이터센터 사업자와 개별 기업들의 AI 칩 수요 증가는 ASML 장비에 대한 견고한 수요를 유지시킬 것이다. 둘째, 미국·유럽 등지의 파운드리 및 팹 증설은 ASML의 주문처 다변화와 장비 판매 확대를 촉진한다. 셋째, 경쟁사의 기술적 추격이 제한적이라는 점은 ASML의 장기적 가격 결정권과 마진 유지에 도움이 된다.

반면 리스크로는 거시경제 경기 둔화에 따른 기업의 설비투자 축소, 반도체 수요의 계절적·사이클적 후퇴, 그리고 투자자 기대치 대비 실적 부진 시 과민한 주가 조정 등이 있다. 이들 요인은 ASML 주가의 단기 변동성을 높일 수 있다.

결론적으로, ASML은 AI 수요 확장이라는 구조적 테마에 밀접히 연동되어 있어 장기적 성장 잠재력이 크지만, 이미 반영된 높은 밸류에이션과 분기별 실적에 민감한 시장 환경을 고려하면 포지셔닝은 신중해야 한다. 위험을 감수할 수 있고 AI 인프라 붐이 지속될 것이라 믿는 투자자에게는 매력적인 선택지가 될 수 있다.

투자자에게 남는 시사점

보도는 ASML을 단일 종목으로서의 매수 추천 목록에는 올리지 않았음을 전한다. 모틀리풀의 ‘Stock Advisor’ 팀이 선정한 10개 종목 목록에는 ASML이 포함되지 않았다. 보도는 또한 과거 Stock Advisor 추천이 제공한 몇몇 예시 수익률(예: 2004년 넷플릭스 추천 시 $1,000 투자 시 $524,786, 2005년 엔비디아 추천 시 $1,000 투자 시 $1,236,406 등)과 Stock Advisor의 총평균 수익률(994%) 대비 S&P 500(199%) 성과를 언급한다. 이러한 수치는 해당 서비스의 역사적 성과를 보여주는 예시일 뿐이며, 현재 ASML의 투자 판단은 개별 투자자의 리스크 허용도와 투자 기간에 따라 달라질 것이다.

공시·지분 관련 정보: 기사 작성자 Daniel Foelber는 ASML과 엔비디아에 포지션을 보유하고 있다. 모틀리풀(The Motley Fool)은 ASML, AMD, 알파벳, 아마존, 애플, 브로드컴, 인텔, 메타 플랫폼스, 마이크로소프트, 엔비디아, TSMC, 테슬라에 대한 포지션을 보유하거나 권장하고 있으며, 애플 주식은 공매도(숏) 포지션을 일부 보유하고 있다. 또한 이 보도에 표현된 견해는 저자 개인의 견해이며 반드시 나스닥(Nasdaq, Inc.)의 입장을 반영하는 것은 아니다.

발행일: 2026년 4월 21일