블룸 에너지(Bloom Energy)의 주가가 지난 1년 동안 기록적인 상승을 보이며 투자자들 사이에서 큰 관심을 끌고 있다. 해당 기업은 고체 산화물 연료전지(solid oxide fuel cell) 시스템을 판매하며 현장에서 전력을 공급할 수 있는 솔루션을 제공하는 것으로 알려져 있다. 이 회사의 기술은 클라우드 컴퓨팅, 소매, 제조업 등 다양한 산업 분야의 대형 고객을 중심으로 도입이 확대되어 왔다.

2026년 5월 2일, 모틀리 풀(Motley Fool)의 보도에 따르면 블룸 에너지의 연료전지는 이미 1,200개 이상의 시설에 배치되었으며, 그중에는 Equinix, Walmart, Comcast와 같은 글로벌 주요 기업들이 포함되어 있다. 이 같은 배치는 회사의 제품 수요와 상업적 채택이 빠르게 진행되고 있음을 보여준다.

같은 보도에 따르면 블룸 에너지는 최근 1분기 실적에서 매출액이 약 7억 5,100만 달러($751 million)로 집계되었으며, 이는 전년 동기 대비 약 130% 증가한 수치다. 또한 자유현금흐름(free cash flow)은 전년도의 -1억 2,500만 달러에서 양의 4,700만 달러로 전환되었다.

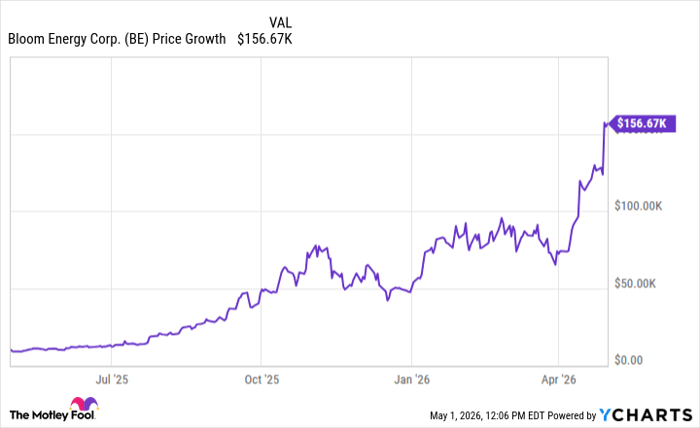

이 같은 실적 개선과 상업적 확산은 주가에 큰 영향을 미쳤다. 블룸 에너지 주식은 지난 1년간 약 1,460% 상승했으며, 이는 만약 1년 전인 지난 5월 초에 1만 달러($10,000)를 투자했다면 현재 그 가치는 약 156,670달러($156,670)가 되었을 것이라는 계산으로 이어진다.

밸류에이션(valuation) 관점에서 보면 주의가 필요하다. 현재 시장에서 블룸 에너지는 예상 주가수익비율(forward earnings) 약 139배와 매출 대비 30배 수준에서 거래되고 있다. 이는 클린 에너지 섹터 평균인 각각 약 14.5배와 약 3.75배와 비교할 때 매우 높은 수준이다. 애널리스트들의 평균 목표주가는 약 $220로 집계되어 있으며, 현재 주가 약 $286 근처와 비교하면 약 23%의 하방 여지를 시사한다.

밸류에이션이 높다는 점은 회사의 실적 실행능력이 거의 완벽에 가깝게 유지되어야 한다는 것을 의미한다. 즉, 매출성장, 수익성 개선, 현금흐름 확립 등에서 시장의 높은 기대를 충족하지 못할 경우 주가 변동성이 커질 가능성이 크다.

기술적·수요 측면의 모멘텀도 존재한다. 인공지능(AI)과 관련된 데이터센터 및 고성능 컴퓨팅 수요는 전력에 대한 수요를 급격히 증가시키고 있으며, AI는 전력을 필요로 한다는 점에서 현장(onsite) 전력 공급이 가능한 블룸의 연료전지는 수혜를 볼 수 있다. 블룸은 현장에서 자체적으로 전력을 생산할 수 있는 솔루션을 제공할 수 있는 몇 안 되는 클린 에너지 기업 중 하나다.

“블룸의 평가가 높지만, 장기적으로 비즈니스가 밸류에이션을 따라잡을 가능성은 충분하다.”

용어 설명

고체 산화물 연료전지(Solid Oxide Fuel Cell)는 고체 산화물 전해질을 사용해 연료(예: 수소, 천연가스 등)와 산소의 전기화학적 반응으로 직접 전력을 생산하는 장치다. 장점으로는 높은 효율성과 유연한 연료 사용이 있으며, 설치 환경에 따라 현장 전력 공급이 가능한 점이 특징이다. 다만 초기 설비비용과 운영·유지보수, 원료 공급 등에서 고려해야 할 요소들이 존재한다.

전향(예상) 주가수익비율(forward earnings)은 기업의 향후 예상 이익을 기준으로 산출한 주가수익비율(P/E)이며, 기업의 성장 기대치나 수익성 개선을 반영한다. 자유현금흐름(free cash flow)은 기업이 영업과 투자 활동을 통해 창출한 현금 중 채무 상환, 배당 등 외부로 활용 가능한 부분을 의미한다. 이 수치의 전환은 기업의 재무 건전성 개선 신호로 받아들여진다.

투자 판단을 위한 체계적 분석

블룸 에너지의 향후 주가나 사업 성과에 미칠 요인은 크게 세 가지 축으로 나눌 수 있다. 첫째, 수요 측면이다. AI와 데이터센터 확장, 기업의 에너지 자립 요구, 탄소 배출 규제 강화 등은 현장 전력 및 분산형 전원에 대한 수요를 증가시킬 수 있다. 블룸의 이미 확보한 고객 기반(Equinix, Walmart, Comcast 등)은 추가 수주 가능성을 높이는 요소다.

둘째, 공급·운영 측면이다. 연료전지의 대규모 제조, 설치 역량, 공급망 안정성, 운전·유지보수 능력은 대형 수주를 안정적으로 이행하기 위한 필수 요소다. 초기 설치비용을 낮추고 유지비용을 통제하지 못하면 장기 계약 확장에 제약이 될 수 있다.

셋째, 재무 및 밸류에이션이다. 현재 139배의 forward P/E와 30배의 PS(Price to Sales)는 고성장 기업에게도 높은 수준이며, 단기적 실적 부진이나 시장 심리 악화 시 급락이 발생할 수 있다. 반대로, 지속적인 매출 성장과 자유현금흐름의 안정화가 이어진다면 밸류에이션이 정당화될 여지도 존재한다.

시나리오 분석(예시)

보수적 시나리오: 매출 성장 둔화 및 실행 리스크 발생 시, 시장의 기대치 하회로 주가 조정이 나타날 수 있으며 애널리스트 목표인 $220 수준 혹은 그 이하로 하락할 가능성이 있다.

중립 시나리오: 연간 높은 성장률을 유지하되 밸류에이션 프리미엄이 부분적으로 소멸하면서 주가가 등락을 반복하는 구간이 될 가능성이 크다.

낙관적 시나리오: AI·데이터센터 수요와 분산전원 수요가 동반 확대되고, 블룸의 상업적·제조 역량이 빠르게 확장될 경우 현재의 높은 밸류에이션이 실적 개선으로 뒷받침되며 추가 상승 여력이 생길 수 있다.

투자자에 대한 시사점

단기적으로는 높은 밸류에이션과 애널리스트들의 목표주가 간 괴리, 그리고 주가의 급등으로 인한 변동성 리스크를 고려해야 한다. 장기 투자 관점에서는 매출 성장세, 자유현금흐름의 지속적 개선, 상용 고객 기반 확대, 제조·설치 능력의 증대 여부가 관건이다. 또한 AI 관련 전력 수요라는 구조적 수혜가 존재하지만, 이 수요가 곧바로 블룸의 매출과 이익으로 전환되는 시점과 속도는 불확실하다.

마지막으로, 투자 결정을 내릴 때는 현재의 주가수준이 ‘완벽한 실행’을 전제로 한 가격이라는 사실을 인지해야 한다. 즉, 기대치에 부합하는 실적이 지속적으로 확인될 때까지 리스크 관리(예: 분할 매수, 손절 기준 설정 등)를 병행하는 것이 바람직하다.

관련 공시 및 이해관계

원문 기사에 따르면 Steven Porrello는 언급된 주식들에 대해 포지션을 보유하고 있지 않으며, The Motley Fool은 Bloom Energy, Equinix, Walmart에 대한 포지션을 보유하고 있고 Comcast를 추천한다고 기재되어 있다. 또한 원문에는 관련 공시 정책이 포함되어 있다.

위 내용은 공개된 실적, 시장 데이터, 애널리스트 목표가 및 기업의 공개 정보에 근거한 분석이며, 향후 시장 상황에 따라 달라질 수 있다.