주요 미국 지수가 엇갈린 흐름을 보이고 있다. 반도체주가 기술주 중심의 지수를 끌어올리며 나스닥-100과 S&P 500 지수를 끌어올리는 반면, 다우존스 산업평균지수는 상대적으로 부진하다.

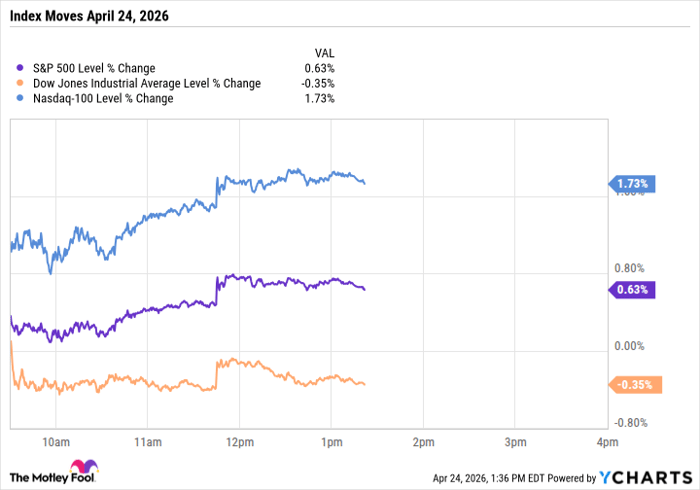

2026년 4월 24일, 나스닥닷컴의 보도에 따르면 4월 24일 금요일 정오 이후 장중(현지 시각 기준 약 오후 1시 17분) 시점에 다우지수는 0.3% 하락한 반면 S&P 500은 0.6% 상승, 나스닥-100은 1.8% 상승을 기록했다. 같은 경제 환경과 같은 금요일이지만 지수별로 체감이 크게 달라졌다.

반도체주가 장을 주도했다. 이날 장세의 주인공은 인텔(Intel, NASDAQ: INTC)이다. 인텔은 2026년 1분기(1Q) 실적이 시장 추정치를 큰 폭으로 상회했고, AI 데이터센터 수요의 강세에 힘입어 주가가 급등했다. 보도 시점에 인텔 주가는 21.3% 상승했고, 이로써 인텔은 닷컴 버블 시대 이후 유지돼 온 종전 최고점을 지웠다. 인텔은 2024년 11월 다우지수 구성 종목에서 제외된 상태였다.

인텔의 호실적이 직접적으로 주요 지수 전체를 크게 끌어올리지는 못했지만, 업종 전반에 걸친 파급 효과는 컸다. 인텔의 실적 발표 당일 뉴스가 없었음에도 불구하고 경쟁사 및 관련 기업들의 주가가 동반 급등했다. 구체적으로 Advanced Micro Devices(AMD, NASDAQ: AMD)는 14% 상승, Broadcom(AVGO)은 11% 상승, Nvidia(NVDA)는 5% 상승했다. 이들 종목의 상승은 인텔의 실적 서프라이즈가 시장 심리에 광범위한 긍정적 파급을 미쳤기 때문이다.

지수 간 성격 차이와 시장 반응의 배경

이번 장세는 지수 구성과 가중치 방식 차이가 시장 반응을 갈랐다는 점을 분명히 보여준다. S&P 500과 나스닥-100은 시가총액(시가총액 가중, cap-weighted) 기반으로 대형 기술주와 반도체 기업의 급등이 지수 전체에 큰 영향을 미친다. 반면 다우존스 산업평균지수는 가격가중(price-weighted) 방식이라 주가가 높은 일부 기업의 움직임에 더 민감하지만, 반도체 비중이 크지 않아 오늘과 같은 반도체 주도장에서는 효과가 제한적이다. 이러한 구조적 차이가 동일한 날에 지수별 상반된 성과로 나타난 핵심 요인이다.

지정학적 요인과 에너지 가격

동시에 지정학적 사건도 일부 영향을 미쳤다. 보도에 따르면 이란 외무장관이 파키스탄을 방문하여 미·이란 간 중재 가능성을 논의할 움직임이 있다고 전해졌다. 이 소식에 국제유가는 약 2.4% 하락했다. 다우는 전통적으로 에너지·산업·금융업종의 비중이 높아 유가 변동에 더 민감한 경향이 있다. 따라서 유가 하락은 다우의 흐름에 일부 부정적 요인으로 작용했을 가능성이 있다.

용어 해설 — 가격가중 지수와 시가총액가중 지수

많은 독자에게 생소할 수 있는 가격가중(price-weighted)과 시가총액가중(cap-weighted) 지수의 차이를 간단히 설명하면 다음과 같다. 가격가중 지수는 구성 종목의 주가 수준이 지수에 직접적인 영향을 미친다. 예를 들어 주가가 높은 기업이 크게 움직이면 지수에 미치는 영향이 크다. 반면 시가총액가중 지수는 기업의 시가총액(주가×발행주식수)에 비례해 가중치를 부여하므로 대형주, 특히 시가총액이 큰 기술 대형주가 지수 움직임을 좌우한다. 이러한 구조적 차이가 오늘처럼 특정 섹터(반도체) 중심의 랠리가 발생할 때 서로 다른 지수 성과로 이어진다.

투자자 관점에서의 시사점

이번 사례는 섹터별 집중과 분산의 장단점을 동시에 보여준다. 반도체 섹터가 급등할 때 시가총액 가중 포트폴리오(예: 나스닥-100, S&P 500) 보유자는 상승 폭을 더 크게 누릴 수 있다. 반대로 다우처럼 섹터 편중이 덜한 포트폴리오는 해당 상승폭을 덜 체감하지만, 섹터 순환이 역전되어 기술주 하락이 발생하면 손실 완충 효과를 볼 수 있다. 장기 투자 관점에서는 포트폴리오의 섹터 노출 비중과 리스크 허용도를 재점검하는 것이 필요하다.

향후 전망과 잠재적 영향

인텔의 1분기 실적은 AI 수요 기반의 데이터센터 투자 계속을 시사한다. 이는 단기적으로 반도체 및 AI 관련 하드웨어 공급망에 긍정적이다. 다만 몇 가지 고려해야 할 리스크가 존재한다. 첫째, 오늘과 같은 급등은 밸류에이션(평가가치) 재평가을 촉발할 수 있어 단기 변동성을 확대할 수 있다. 둘째, 섹터 로테이션(투자자금의 섹터 이동)이 발생하면 반도체 중심의 이득이 빠르게 후퇴할 가능성이 있다. 셋째, 지정학적 상황이나 금리·인플레이션 등 거시 변수가 투자심리에 영향을 미칠 수 있다.

종합하면, 단기적으로는 반도체 및 AI 관련 장비·칩 수요 강세가 업종 실적과 주가에 추가적인 긍정적 영향을 줄 여지가 크다. 그러나 중장기적으로는 밸류에이션 수준, 공급망 리스크, 거시여건 변화에 따라 조정이 올 수 있음을 염두에 둬야 한다. 따라서 포트폴리오 관리는 섹터 비중, 리스크 허용도, 투자기간을 기준으로 신중히 설계해야 한다.

투자 관련 추가 정보 및 공시

원문 기사에는 Motley Fool의 추천 및 과거 성과 관련 수치도 포함돼 있다. 해당 자료에 따르면 Motley Fool의 Stock Advisor 프로그램의 총평균 수익률은 967%이며 같은 기간 S&P 500의 수익률은 199%로 비교되었다(수치 기준일: 2026년 4월 24일). 기사 작성자 Anders Bylund는 인텔 및 엔비디아에 포지션을 보유하고 있으며, Motley Fool은 Advanced Micro Devices, Broadcom, Intel, Nvidia에 대해 포지션을 보유하거나 추천하고 있음을 공시했다. 또한 Motley Fool의 공시 정책에 따른 관련 이해관계가 표기되어 있다.

발행 시각: 2026-04-24T18:26:54+00:00 (원문 Pub Date: Fri, 24 Apr 2026 18:26:54 +0000)

핵심 요약 — 인텔의 1분기 서프라이즈는 AI 데이터센터 수요가 견조함을 시사하며, 이로 인해 반도체 업종 전반의 주가 동반 상승이 나타났다. 그러나 지수별 구성과 가중치 방식 차이로 다우는 상대적으로 약세를 보였고, 유가 하락 등의 지정학적 요인도 다우의 흐름에 영향을 미쳤다.