월간 배당을 지급하는 종목들은 분기별 배당을 주는 전통적 블루칩보다 현금흐름의 타이밍과 연간 수익률 측면에서 우위를 점할 수 있다. 본문은 월별 배당 일정의 차이, 대표적 월간지급 자산군의 특성, 그리고 연 9.7퍼센트에서 13.5퍼센트까지 배당을 제공하는 다섯 종목을 중심으로 투자자가 매달 현금흐름을 확보할 수 있는 실용적 방안을 제시한다.

2026년 4월 17일, Contrarian Outlook의 보도에 따르면, 일반적으로 대형주 중심의 포트폴리오에서는 분기별로 배당이 집중되어 수령 빈도가 낮은 반면, 월간 배당을 지급하는 포트폴리오를 구성하면 매달 꾸준한 현금흐름을 확보할 수 있다고 분석했다. 원문은 데이터와 차트를 통해 월간 지급 포트폴리오의 현금흐름 안정성 및 수익률 우위를 비교·설명했다.

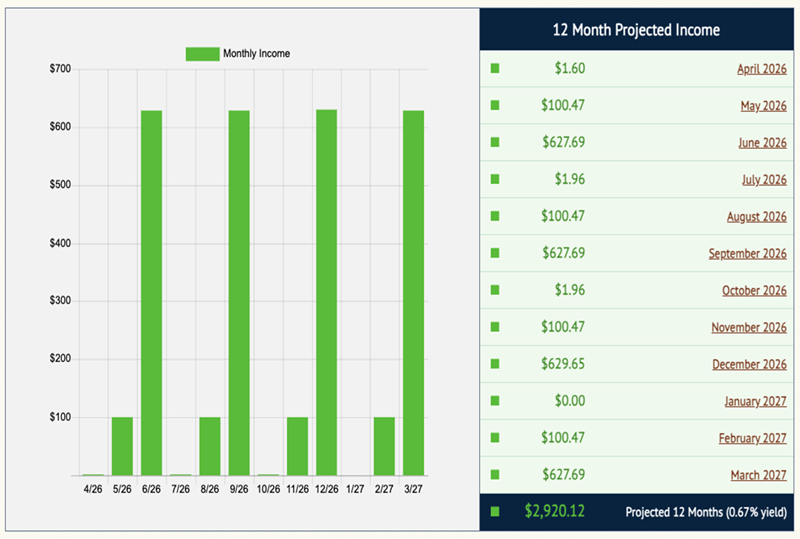

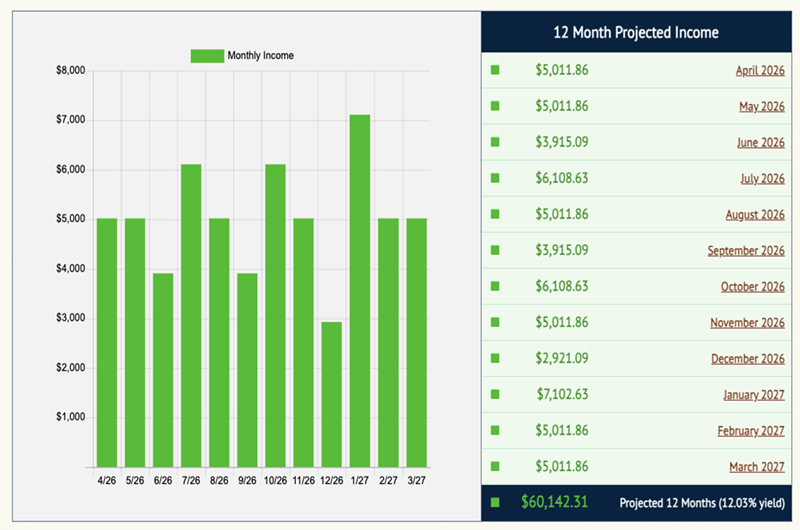

원보도는 대형 S&P 500 보유 종목 다섯 곳으로 구성한 포트폴리오의 월별 현금입금(캐시플로우)을 제시하며, 해당 포트폴리오는 매 분기마다 집중적으로 배당이 들어오지만, 그 외 두 달은 배당 수입이 거의 없는 ‘빈 달’이 발생한다고 지적했다. 반면 월간 지급 종목 다섯 개로 구성한 포트폴리오의 경우 매달 수령이 이뤄져 생활비나 정기지출을 충당하기에 더 유리하다고 강조했다.

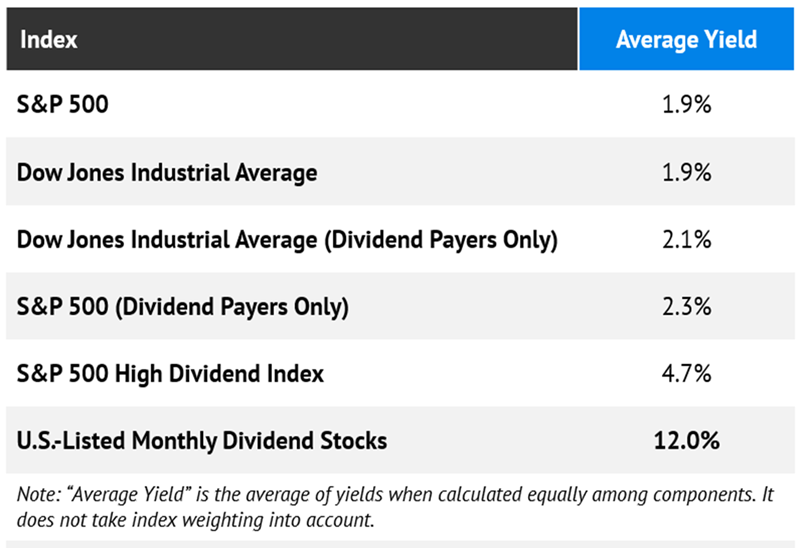

핵심 요약으로서 저자는 월간 지급 자산들이 상대적으로 높은 배당수익률을 보이는 이유를 자산군의 특성에서 찾았다. 구체적으로 부동산투자신탁(REIT), 비즈니스 개발회사(BDC), 종결형펀드(CEF) 등이 월간 지급을 제공하는 고수익 구간에 집중되어 있으며, 이를 통해 투자자는 배당수익률의 프리미엄을 얻을 수 있다는 점을 제시했다.

월간 지급 포트폴리오에서 소개된 다섯 종목은 다음과 같다. 각 종목의 배당률, 사업구조, 최근 실적과 리스크 요인을 번역·정리하였다.

Gladstone Commercial (티커: GOOD) — 배당수익률 9.7%

Gladstone Commercial은 전형적 주식형 REIT로서 단일임차인 및 앵커형 다임차인 네트리스(순임대) 부동산 151건을 보유하고 있으며, 109개의 개별 임차인에게 장기 임대(통상 7년 이상) 방식으로 임대하고 있다. 2025년 말 기준 전체 점유율은 99.1퍼센트이며, 산업용 자산의 점유율은 99.8퍼센트로 매우 높다. 오피스 포트폴리오는 약 94퍼센트로 아직 회복 여지가 남아 있다.

최근 주된 이슈는 창업자 데이비드 글래드스톤(David Gladstone)이 CEO 자리에서 물러나고, 글래드스톤 계열에서 2001년부터 근무한 아서 쿠퍼(Arthur Cooper)가 승계하는 등 리더십 교체가 진행된 것이다. 다만 글래드스톤은 여전히 GOOD의 외부 매니저인 Gladstone Management Corporation의 회장 겸 CEO 겸 사장을 맡고 있다.

GOOD은 2026년 들어 주가가 급등했으나 2024년 말 대비 여전히 약 30퍼센트 낮은 수준이며, 과거 월 배당이 20퍼센트 감액된 사례가 있어 현재는 주당 0.10달러의 월 배당을 지급 중이다. 배당은 핵심 FFO(펀드운용수익)의 약 90퍼센트 미만으로 커버되고 있어 당장은 배당지급이 유지될 여건이지만, 추가적인 배당 성장 여력은 크지 않다고 평가된다. 재무 건전성 제고를 위해 2025년 12월 8,500만 달러 규모의 사모채 발행을 통해 유동성을 확보한 점은 향후 인수합병 등 여지를 열어둔 긍정적 신호로 해석된다.

Trinity Capital (티커: TRIN) — 배당수익률 13.1%

Trinity Capital은 성장지향적 BDC로, 퀀텀컴퓨팅 기업 Rigetti Computing(RGTI), 신생 헤어컬러 기업 Madison Reed, 자동차 산업용 AI 운영체제 업체 Impel 등 초기 및 성장단계 기업에 투자한다. 포트폴리오의 약 77퍼센트는 채무성 투자(대출)이며, 그 중 83퍼센트는 변동금리형 자산으로 구성되어 있다. 장비금융은 14퍼센트, 주식 및 워런트는 9퍼센트를 차지한다.

최근 분기에는 비상환(Non-accrual) 비중이 1퍼센트 미만으로 낮아졌고, 회사는 2026년 초 분기 지급에서 월간 배당으로 전환했다. 다만 주가는 순자산가치(NAV)에 대해 약 15퍼센트 프리미엄으로 거래되어 있어 가치 측면에서는 조정 가능성이 존재한다.

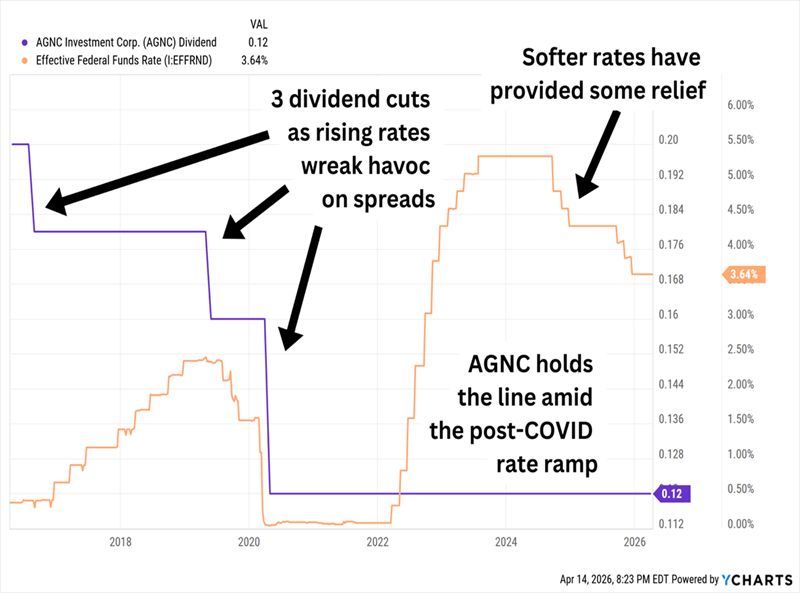

AGNC Investment (티커: AGNC) — 배당수익률 13.5%

AGNC는 전형적 모기지 REIT(mREIT)으로, 부동산 직접 보유가 아니라 담보부증권(MBS)을 매입해 레포(repurchase agreement)를 통해 자금을 조달하고 수익률 스프레드를 통해 이익을 얻는 구조다. 일반적으로 연방준비제도(Fed)의 금리 인하 시 레포 비용 감소로 mREIT에는 우호적이다.

경영진은 최근 분기 실적 전화회의에서 배당 커버리지에 대해 낙관적인 입장을 보였고, 추정 기준으로 예상 배당액이 약 1.44달러인 반면 당해 연도 예상 순이익은 1.56달러로 배당 커버리지는 약 92퍼센트 수준으로 산출된다. 이는 추가 성장 여력이나 충격 흡수 공간이 크지 않음을 의미한다. 주가는 장부가의 약 1.2배 수준에서 거래되고 있다.

“경영진은 과거 연준의 금리 인상기에 배당을 감액한 경험이 있지만, 2022~2023년 인플레이션 시기에는 파생상품을 통한 헤지 프로그램으로 배당을 유지한 바 있다.”

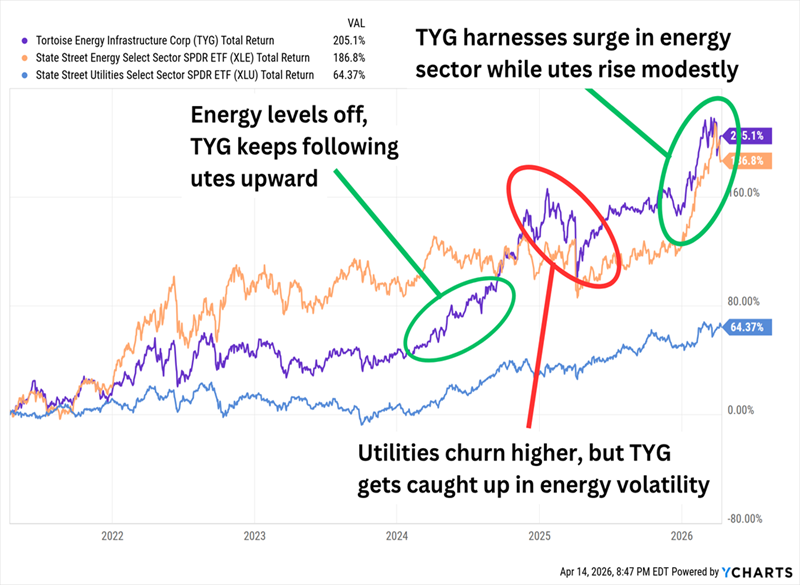

Tortoise Energy Infrastructure (티커: TYG) — 분배율(Distribution Rate) 11.8%

전통적으로 MLP(마스터 리미티드 파트너십)는 분기별 분배를 선호하지만, 종결형펀드(CEF)를 통해 에너지 인프라 섹터의 현금흐름을 월간으로 받을 수 있다. TYG는 에너지 및 유틸리티 주식을 약 55대 45 비율로 섞은 하이브리드형 포트폴리오로, MLP인 MPLX와 Energy Transfer뿐 아니라 미드스트림 기업인 Williams Companies와 ONEOK도 보유한다.

레버리지는 약 20퍼센트 수준으로 중간 정도를 사용하며, 이의 영향으로 섹터의 높은 배당수익률이 더 부각된다. 한때 NAV 대비 20퍼센트 이상 할인되어 있던 시기가 있었으나 2026년 랠리로 현재는 공정가치 수준에 근접하고 있어 향후 추가 가격 상승 폭은 제한적일 수 있다.

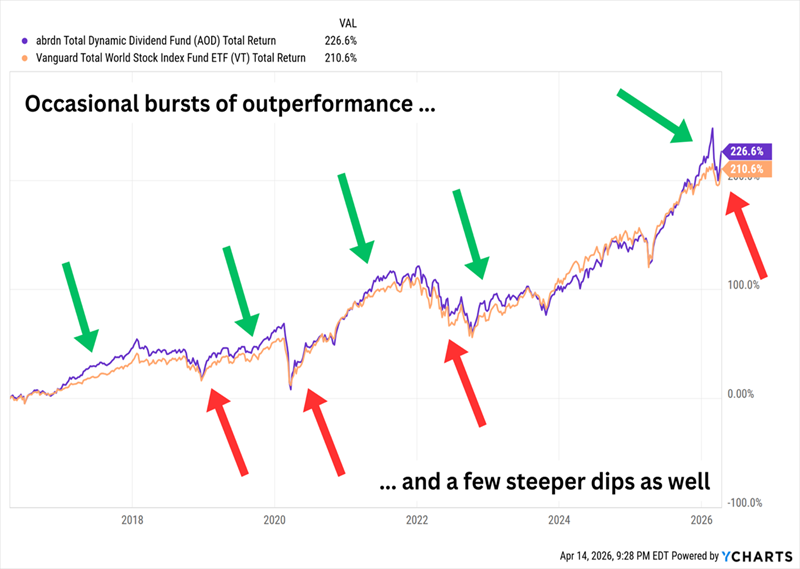

abrdn Total Dynamic Dividend Fund (티커: AOD) — 분배율(Distribution Rate) 12.1%

AOD는 전세계 대형주 중심으로 80여 종목 이상의 포트폴리오를 보유하는 펀드로, 대만 반도체(TSM), 알파벳(GOOGL) 등 성장주와 프랑스 통합 에너지 회사 TotalEnergies(TTE), 네덜란드 은행 ING Group 등 고배당주를 혼합 보유한다. 우선주 비중을 소량 보유하고 외환 리스크 관리를 위해 선물환을 활용하지만, 레버리지는 1퍼센트 미만으로 거의 사용하지 않는다.

특히 AOD의 특징은 분배금 구성이다. 2025년에는 연간 분배금의 약 66퍼센트가 자본환급(ROC) 또는 단기 자본이익에서 유래했으며 전년에는 ROC가 30퍼센트 미만이었다는 점에서 분배 구성의 변동성이 존재한다. 다만 분배가 매달 이뤄진다는 점은 안정적인 현금흐름 측면에서 장점이다.

용어 설명

REIT(부동산투자신탁)은 상업용·주거용 부동산과 관련된 임대수익이나 매각차익을 투자자에게 배당으로 환원하는 구조의 투자회사다. mREIT는 주로 모기지담보증권을 운용해 금리 스프레드로 수익을 내는 특화형 REIT다. BDC는 비상장 혹은 초기 단계 기업에 자금을 공급하는 투자회사로 고수익을 노리나 신용리스크가 존재한다. CEF는 상장되어 거래되는 폐쇄형 펀드로, 레버리지 사용과 시장 가격 변동으로 NAV 대비 할인·프리미엄 현상이 빈번하다. MLP는 에너지 인프라 등 특정 섹터에 집중된 파트너십 구조로 전통적으로 높은 분배를 제공한다.

시장 영향 및 투자 시사점

월간 배당 자산은 생활비를 배당으로 충당하려는 수요가 증가하는 환경에서 상대적 매력이 높아질 가능성이 크다. 특히 인플레이션 장기화와 금리 변동성 시대에는 현금흐름의 빈도와 수익률 수준이 투자 결정의 핵심 요소가 된다. 다만 고배당을 제공하는 자산군은 금리 민감도, 레버리지, 자본환급에 의한 분배 구성, 자산유동성 등 고유의 리스크를 동반하므로 단순히 배당률만으로 판단해서는 안 된다.

연방준비제도의 금리정책 방향이 완화(금리인하)로 전환될 경우 mREIT와 변동금리 중심의 BDC는 비용구조 개선으로 수혜를 받을 가능성이 크다. 반대로 금리 상승기에는 레포 비용과 변동금리 노출이 수익률을 압박할 수 있다. 종결형펀드(CEF)는 NAV 대비 할인폭이 축소되면 시세차익이 줄어들고, 이미 프리미엄이 붙은 종목은 추가 수익 창출이 제한될 수 있다.

따라서 실무적 관점에서는 다음과 같은 점을 고려해 포트폴리오를 구성하는 것이 바람직하다. 첫째, 월간 현금흐름의 장점과 고수익의 대가로 수반되는 신용 및 금리 리스크를 함께 분석할 것. 둘째, 배당지급의 지속가능성(예: FFO 대비 배당커버리지, 배당 역사)을 확인할 것. 셋째, 분배의 구성 비율(정상 배당 vs 자본환급)을 검토해 장기 실현가능 수익률을 산정할 것. 넷째, NAV 프리미엄·할인 등 밸류에이션 요소를 감안한 진입 시점을 모색할 것.

마지막으로 원보도는 월간 배당을 통해 매달 안정적 현금흐름을 확보할 수 있음을 강조하며, 구체적 사례로 Gladstone Commercial, Trinity Capital, AGNC Investment, Tortoise Energy Infrastructure, abrdn Total Dynamic Dividend Fund를 제시했다. 다만 각 자산군의 구조적·주기적 리스크를 고려해 분산된 포트폴리오를 구성하는 것이 안전하다고 권고했다.

원문 출처에 따르면 이 보도 내용은 작성자 개인의 견해이며 나스닥 등 기관의 공식 입장을 대변하지 않는다.