미국 증시가 단기 신고가를 기록했지만, 인플레이션의 향방이 불확실성을 키우며 상승세가 지속될지 미지수라는 분석이 제기됐다.

2026년 4월 20일, 나스닥닷컴의 보도에 따르면, 지난주 스탠더드앤드푸어스(S&P) 500 지수와 기술주 중심의 나스닥 종합지수가 새 기록을 경신했으나, 다우존스 산업평균지수는 동참하지 못했고 여전히 사상 최고치와 가까운 수준에 머물렀다. 투자자들은 이란 전쟁의 조기 종결 가능성과 인공지능(AI) 관련 기업들의 실적 개선 기대감에 힘입어 위험자산을 매수했으나, 하나의 핵심 경제지표인 인플레이션이 향후 시장 방향을 좌우할 것으로 보인다.

이란 전쟁의 여파로 소비자와 기업 모두 부담 가중

보도에 따르면, 약 7주 전 도널드 트럼프 대통령의 지시에 따라 미군이 이스라엘과 함께 이란에 대한 군사행동을 개시한 이후 이란이 사실상 호르무즈 해협을 통한 거의 모든 석유 운송을 차단했다. 이 해협을 통해 하루 약 2천만 배럴(20 million barrels)에 달하는 원유 및 석유류가 이동하는 것으로 알려져 있는데, 통항 중단은 원유 공급에 있어 현대사 최대 규모의 충격을 야기했다.

가장 즉각적인 영향은 소비자들이 주유소에서 체감하는 기름값 상승이다. AAA(미국자동차협회) 집계에 따르면 2026년 4월 15일 기준 보통 휘발유의 전국 평균 가격은 갤런당 $4.11로, 이란 전쟁 이전의 $3 미만 수준에서 크게 오른 상태다. 디젤 가격의 상승 폭은 더욱 크다. 유류비 상승은 가계의 실질구매력(실질소비)에 직접적인 압박을 가할 뿐만 아니라, 물류·운송비와 제조업의 생산비용을 전반적으로 끌어올려 기업의 마진과 최종 소비재 가격에 영향을 미친다.

연준의 4월 인플레이션 ‘나우캐스팅’이 계속 악화

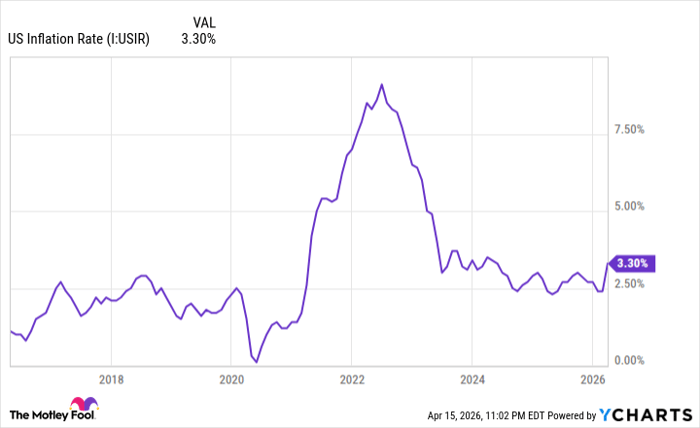

미국 노동통계국(Bureau of Labor Statistics, BLS)은 2026년 4월 10일에 발표한 3월 인플레이션 보고서에서 최근 12개월(트레일링 12개월, TTM) 인플레이션율이 3.3%로 집계됐으며, 이는 2월 대비 90 베이시스포인트(0.90%포인트) 상승한 수치라고 밝혔다. 보고서는 재화(goods) 부문에서의 관세(트럼프 행정부의 관세 정책) 영향도 일부 있었지만, 에너지 가격 충격이 주요 요인이라고 진단했다.

이와 더불어 연방준비은행(Cleveland Fed)의 ‘인플레이션 나우캐스팅(Inflation Nowcasting) 도구’는 매 영업일 최근 공개된 경제지표를 반영해 다음 달 전면의 인플레이션 전망을 조정한다. 해당 도구는 4월 초에 4월 TTM 전망치를 3.28%로 제시했으나 이후 3.38%, 4월 8일에는 3.56%로, 그리고 4월 15일 기준으로는 3.58%까지 상향 조정됐다. 이 수치는 단기간의 미세한 변화로 여겨질 수 있으나, 금융시장에는 중대한 시사점을 제공한다.

전문용어 및 지표 설명

TTM(트레일링 12개월)은 지난 12개월 동안의 누적 변화를 뜻하며, 계절적 요인이나 단기 변동성을 완화해 추세를 파악하는 데 사용된다. 인플레이션 나우캐스팅(Inflation Nowcasting) 도구는 실시간에 가깝게 공개되는 경제지표(소비자물가, 생산자물가, 유가 등)를 반영해 다음 달 혹은 즉각적 기간의 인플레이션율을 예측하는 알고리즘 기반의 모형이다. FOMC(연방공개시장위원회)는 연준의 통화정책을 결정하는 12인 위원회로서 금리 인상·인하 및 통화정책에 관한 최종 결정을 내린다. Shiller Price-to-Earnings Ratio(셰일러 CAPE)는 주가를 10년 평균 실질 이익으로 나눈 값으로 장기적 밸류에이션(평가) 지표로 활용된다.

“TTM 인플레이션율 3.58%는 FOMC가 금리를 인하할 명분을 제공하지 않으며, 경우에 따라 금리 인상까지 유발할 수 있다.”

현재 S&P 500의 셰일러 P/E 비율은 2026년 1월 이후 두 번째로 높은 수준으로 평가되며, 많은 시장 참여자는 AI에 대한 기대가 향후 이익 성장을 정당화할 것으로 보았다. 그러나 금리가 하향 조정될 것이라는 기대가 깨지면 고평가된 증시는 급격히 조정을 받을 수 있다. TTM 3.58%의 인플레이션은 FOMC가 금리 인하를 정당화하지 못하게 만들 가능성이 크며, 심하면 추가 금리 인상 신호로 작용해 증시의 상승세를 멈추게 할 수 있다.

향후 영향 분석(전문적 관점)

첫째, 경기·물가 연동 시나리오에서 인플레이션이 3% 중반에서 정체하거나 추가 상승할 경우 연준은 기존의 금리 동결(또는 인하 기대) 기조를 유지하기 어렵다. 이는 실질금리 상승 압력으로 이어져 성장주, 특히 향후 현금흐름이 먼 시점에 발생하는 기술주들의 밸류에이션(할인율) 하락을 유도할 수 있다. 둘째, 기업의 운송비·원가 부담 증가는 순이익률 악화로 이어질 수 있기 때문에, 실적 민감 업종(소매, 운송, 제조 등)은 단기 이익 경고(earnings warning) 리스크에 직면한다. 셋째, 채권시장에서는 명목금리와 장단기 금리차의 재조정이 발생할 수 있으며, 이는 자산배분 관점에서 안전자산 선호를 강화해 달러 강세 및 원자재(석유 등) 가격 변동성 확대를 동반할 가능성이 있다.

결국 인플레이션이 현재 수준(3.5% 전후)에서 추가 상승하거나 고착화할 경우 증시의 밸류에이션 압박 → 기업 실적 전망 하향 → 투자심리 위축이라는 경로로 시장이 조정받을 확률이 높다. 반대로 인플레이션이 빠르게 둔화하면 연준은 통화완화로 정책 스탠스를 전환할 여지가 생기며, 이는 다시 위험자산의 리레이팅(re-rating)을 촉발할 수 있다.

개인투자자에 대한 시사점

투자자들은 단기적 신고가에 따른 과도한 낙관을 경계하고 금리·물가 리스크에 대비한 포트폴리오 점검이 필요하다. 방어적 관점에서는 현금흐름이 안정적이고 가격전가 능력이 있는 기업, 에너지·소비재·금융 섹터의 실적 민감도를 재평가할 필요가 있다. 성장주 비중이 높은 투자자는 금리 상승 시 민감도가 큰 종목의 비중을 조절하거나 헷지(채권·현금·옵션 등)를 통해 리스크를 관리하는 방안을 고려해야 한다.

참고 및 공개사항

보도 원문에는 투자권유 성격의 콘텐츠가 포함되어 있으며, 해당 보고서는 특정 종목 추천 및 수익 사례(예: 넷플릭스, 엔비디아 추천 시점의 가정 수익 등)를 언급한다. 해당 자료에 따르면 모틀리풀(Stock Advisor)의 평균 총수익은 994%로, 같은 기간 S&P 500의 199%를 상회한다고 제시됐다(집계일: 2026년 4월 20일). 원문 기사 작성자 Sean Williams는 기사에 언급된 주식들에 대해 포지션을 보유하고 있지 않으며, 모틀리풀 자체도 해당 주식들에 포지션을 보유하고 있지 않다고 공개했다. 또한 기사에 제시된 견해는 작성자 개인의 관점이며 반드시 모든 투자자에게 동일하게 적용되는 것은 아니다.

핵심 요약: 이란 전쟁으로 인한 유가 급등이 인플레이션을 추가로 밀어올리고 있으며, 클리블랜드 연준의 나우캐스팅 도구는 4월 TTM 인플레이션이 3.58%로 상향되었음을 보여준다. 이는 연준의 금리정책에 하향 완화의 명분을 제공하지 않아 증시에 대한 리레이팅(평가절하) 압력을 키울 수 있다.