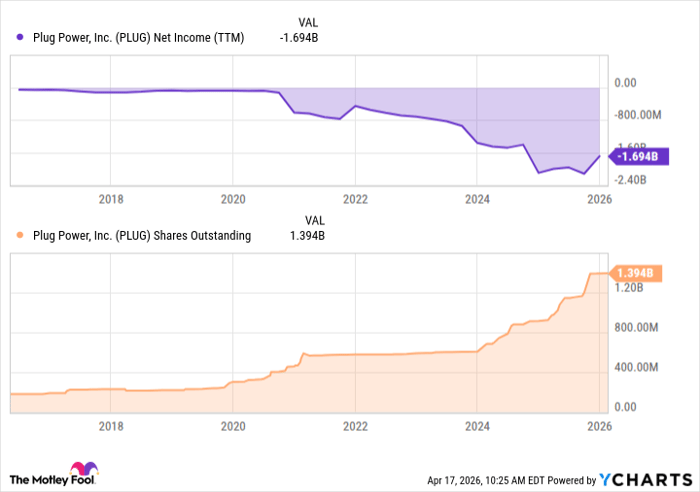

플러그파워(Plug Power)는 수소 비즈니스를 중심으로 지난 25년간 수익성 확보에 어려움을 겪어 왔다. 그러나 경영진은 구조조정과 생산구조 전환을 통해 수익성 달성을 목표로 하는 Project Quantum Leap을 추진하며 적자 탈피와 체질 개선을 시도하고 있다. 현재 주가는 4달러 미만에서 거래되고 있어 투자자들의 관심이 집중되고 있다.

2026년 4월 20일, 나스닥닷컴의 보도에 따르면 플러그파워는 완전한 수익성 달성을 목표로 하는 대규모 재편 계획인 Project Quantum Leap을 발표했으며, 이 계획은 단계적으로 회사의 손익 구조를 개선하는 것을 목적으로 한다. 회사는 이해관계자에게 제시한 로드맵으로 2026년 4분기 내 EBITDA(이자·세금·감가상각비 차감 전 영업이익) 흑자 전환, 2027년 영업이익(operating income) 흑자화, 그리고 2028년까지 완전한 수익성 달성을 목표로 설정했다.

플러그파워가 제시한 구체적 실행 방안은 제조공정 자동화 확대, 기계 설계 간소화로 부품 수 감소, 로봇 조립 라인의 도입 등이다. 이러한 조치는 대규모 생산 확장(scale-up) 과정에서 단위당 제조비용을 낮추고 제품 품질 및 생산성 향상을 꾀하기 위한 것이다. 또한 회사는 그간 외부에서 고비용으로 구매해오던 수소를 직접 생산하는 쪽으로 전환하여 비용 구조를 획기적으로 개선하고 있다. 회사 측은 자체생산을 통해 외부 조달보다 약 3분의 1 수준으로 연료(수소) 원가를 낮출 수 있다고 설명했다. 현재 자체 수소 생산은 조지아(Georgia), 루이지애나(Louisiana), 테네시(Tennessee)의 공장에서 이뤄지고 있다.

중요 거래 성사도 최근 플러그파워의 모멘텀이 되고 있다. 2026년 4월, 플러그파워는 캐나다 퀘벡(Québec)에서 진행되는 Hy2gen의 Courant 프로젝트에 사용될 275메가와트(MW) GenEco PEM 전해조 시스템(electrolyzer)의 공급업체로 선정되었다. 이 계약에서 하이투젠(Hy2gen)은 Hydro-Québec 전력망에서 발생하는 수력을 전해조 운영 전력으로 사용하고, 생산된 수소는 그린 암모니아(green ammonia)로 전환된 뒤 재생 질산암모늄(renewable ammonium nitrate)으로 가공되어 채굴 산업에서 사용되는 폭약의 주원료로 공급될 예정이다. 건설은 2027년에 시작되고, 완전 시운전(commissioning)은 2029년으로 예정되어 있다.

핵심 포인트 요약 : 회사는 2026년 4분기 EBITDA 흑자, 2027년 영업이익 흑자, 2028년 완전한 수익성을 목표로 하는 Project Quantum Leap을 추진 중이며, 자체 수소 생산과 제조 자동화, 그리고 대형 수주(퀘벡 프로젝트)로 비용 절감 및 매출 기반을 강화하려 하고 있다.

다음은 기사에서 언급된 몇몇 전문용어의 설명이다. EBITDA는 기업의 현금 창출 능력을 간략히 보여주는 지표로, 이자·세금·감가상각비를 제외한 영업이익을 말한다. 전해조(electrolyzer)는 물을 전기 분해해 수소와 산소로 분해하는 장치이며, PEM(Polymer Electrolyte Membrane) 전해조는 고체 고분자 전해질을 쓰는 방식으로 빠른 반응성과 높은 전류밀도를 장점으로 한다. 그린 암모니아는 재생에너지로 생산된 수소와 질소를 결합해 제조한 암모니아이며, 재생 질산암모늄은 이를 추가 가공해 만든 비료·폭약 원료 등으로 사용되는 물질이다. 이러한 기술적·제품적 연결고리는 수소경제 내에서 연계 가치사슬을 형성한다.

투자 관점의 분석을 정리하면 다음과 같다. 우선 긍정적 요인으로는 (1) 원재료인 수소를 자체 생산함으로써 원가 구조를 크게 개선할 수 있다는 점, (2) 퀘벡 대형 프로젝트 등 장기 공급계약 확보는 매출 가시성(visibility)을 높여 향후 현금흐름 안정화에 기여할 가능성이 있다는 점, (3) 제조 자동화와 설계 간소화를 통한 생산 단가 하락이 실현되면 마진 개선이 기대된다는 점 등을 들 수 있다.

반면 위험요인도 명확하다. 플러그파워는 수십 년간 연간 흑자 보고에 실패했고, 과거에는 투자자 희석(주식 추가 발행) 사례가 빈번했다. 회사는 자금조달 없이 자체 수소 생산 및 시설 확장을 실행하기 어려운 만큼 단기적으로는 추가 자본 조달 가능성이 존재한다. 또한 대형 전해조 공급 및 공정 자동화의 실행 리스크, 에너지 가격 및 전력 조달 환경 변화, 경쟁사의 기술·사업 확장 등 외부 리스크도 상존한다. 기사 작성자는 “향후 몇 분기 내에 더 구체적이고 측정 가능한 실적 개선이 나타나야 투자 판단이 용이하다”고 지적했다.

가격·경제적 영향 전망을 체계적으로 분석하면, 첫째로 수소 자체생산이 원가를 약 3분의 1 수준으로 낮춘다는 전제 하에 영업마진이 크게 개선될 수 있다. 영업마진 개선은 향후 자금조달 빈도를 낮추고, 배당이나 자사주 매입 같은 주주환원 정책 가능성을 열어 투자 심리를 개선할 수 있다. 둘째, 성공적인 대형 프로젝트 공급·시운전(예: 퀘벡 프로젝트) 이행은 기업 신뢰성을 높여 계약 파이프라인 확대와 단가 협상력 제고로 이어질 수 있다. 셋째, 그러나 계획 미달성 혹은 전력비 상승·설치 지연 등 변수가 발생할 경우 주가는 재차 하락 압력을 받을 수 있으며, 추가 유상증자 가능성은 기존 주주 희석 우려로 이어질 가능성이 크다.

결론적으로 현재 주가가 4달러 미만이라는 점은 투자자에게 기회와 위험을 동시에 제공한다. 단기 트레이딩 관점에서는 변동성이 큰 만큼 신중한 접근이 필요하고, 장기 투자 관점에서는 회사가 제시한 2026년~2028년의 성과 로드맵 이행 여부가 핵심 결정 요인이 될 것이다. 투자자는 경영진이 제조 자동화·전해조 대량생산·자체 수소 조달 체제 전환 등에서 구체적 수치 목표와 실적 개선을 분기별로 확인한 뒤 매수 여부를 판단하는 것이 합리적일 것이다.

한편, 이 기사 원문을 작성한 Courtney Carlsen는 기사 내 언급된 종목들에 대해 포지션을 보유하고 있지 않으며, The Motley Fool 또한 관련 종목에 포지션을 보유하고 있지 않다는 사실이 명시되어 있다. 해당 보도는 회사의 발표와 공개된 계약 내용을 바탕으로 요약·분석한 것으로, 향후 실제 실적 및 일정은 회사의 실행력과 외부 환경에 따라 달라질 수 있다.