요약: 미국 쓰레기 수거업체 리퍼블릭 서비스(Republic Services, NYSE: RSG)가 안정적 배당과 장기 계약, 인구·도시화 성장 등을 배경으로 장기 투자 관점에서 매력적이라는 분석이 제기된다. 배당은 최근 5년간 약 50% 증가했고 배당성향(payout ratio)은 약 35.84%로 보수적인 편이다. 다만 2025년 말 기준 $136억(약 13.6억 달러)의 부채 등 리스크도 존재하며, 대규모 자본투자와 규제·경기 민감성 등 변수도 고려해야 한다.

2026년 4월 18일, 모틀리 풀(Motley Fool)의 보도에 따르면, 쓰레기 수거·폐기물 관리업체 리퍼블릭 서비스는 화려함보다는 지속 가능한 수익성과 수요의 안정성을 바탕으로 장기 투자자에게 주목받고 있다.

“History doesn’t repeat, but it often rhymes.”

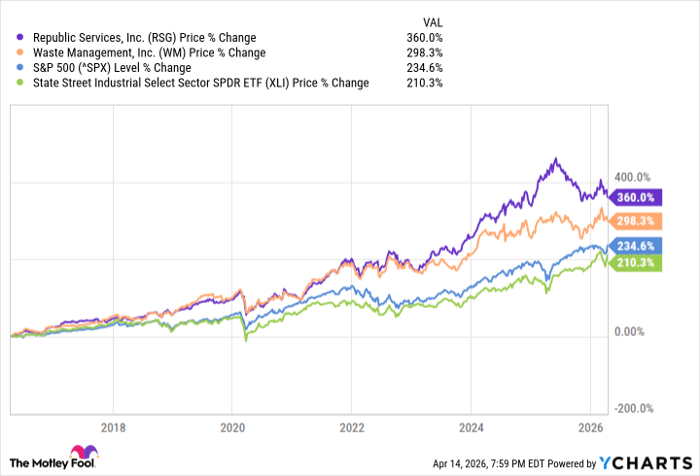

투자 격언에서처럼 과거 실적이 미래를 그대로 보장하지는 않지만, 리퍼블릭 서비스는 지난 10년 동안 경쟁사인 Waste Management (NYSE: WM)와 산업 전반, S&P 500을 능가하는 성과를 보였다는 점에서 투자자들이 다시금 관심을 가지는 배경이 된다. 이 회사는 미국 전역 거의 모든 주와 워싱턴 D.C.에서 사업을 운영하고 있어 지역별 인구 감소에 따른 충격을 일부 완화할 수 있는 포지션을 확보하고 있다.

비즈니스의 안정성과 성장 요인

첫째, 장기 계약(long-term contracts) 구조다. 지자체·커뮤니티와 맺는 장기 계약은 매출의 가시성을 높여주며, 비용 상승 시 계약 갱신이나 서비스 구조를 통해 가격 전가가 가능한 경우가 많아 수익 변동성을 낮추는 역할을 한다. 둘째, 인구 증가 및 도시화다. 플로리다와 텍사스 등 빠르게 성장하는 주에서의 영업권 확보는 향후 수요 증가에 따른 확장 기회를 제공한다. 셋째, 재활용 및 규제 강화 분야에서의 규모의 경제로 중소 사업자 대비 점유율 확대 여지가 존재한다.

재무·배당 상황

리퍼블릭 서비스의 배당은 최근 5년간 약 50% 증가했으며, 현재 배당성향 35.84%로 상대적으로 보수적인 수준을 유지하고 있다. 이는 배당 확대 여지와 동시에 배당 지속 가능성을 시사한다. 회사는 2025년 말 기준 $136억의 부채를 보유하고 있으나, 모틀리 풀 보도에 따르면 회사는 2026년부터 2030년까지 약 $150억의 자유현금흐름(Free Cash Flow)을 창출할 수 있어 배당과 자본지출을 감당할 여지가 있는 것으로 평가된다. 자유현금흐름은 영업활동으로 벌어들인 현금에서 설비투자(CAPEX)를 차감한 금액으로, 배당 지급과 부채 상환, 자사주 매입 등 주주환원 정책의 주요 원천이다.

용어 설명

독자들이 이해하기 쉬우도록 관련 용어를 간단히 정리하면 다음과 같다. 배당성향(payout ratio)은 기업이 벌어들인 이익 중 배당으로 지급하는 비율을 의미하며, 수치가 낮을수록 배당 지급 여력이 크다는 신호다. 자유현금흐름(Free Cash Flow)은 기업의 실질적 현금 창출력을 보여주며, 이 수치가 높으면 배당·부채상환·투자에 유리하다. 장기 계약은 매출의 예측 가능성을 높여주는 구조로, 경기 변동성 완화에 기여한다.

투자 판단: 지금 매수해야 하나?

모틀리 풀의 Stock Advisor 팀은 현재(2026년 4월 기준) 리퍼블릭 서비스를 최우선 10종목 리스트에는 포함시키지 않았다. Stock Advisor의 과거 레퍼런스 사례로는 넷플릭스(Netflix)가 2004년 12월 17일 추천 당시 $1,000을 투자했다면 현재 약 $524,786가 되었고, 엔비디아(Nvidia)가 2005년 4월 15일 추천 시 $1,000이 현재 $1,236,406로 불어났다는 역사적 기록이 제시된다. 다만 이러한 극적인 사례는 고성장·혁신 기업에 해당하며, 리퍼블릭 서비스처럼 필수 소비재·서비스 기업의 특성상 동일한 폭발적 성장률을 기대하기는 어렵다.

실무적 투자 시나리오 및 수치 분석

기사 원제에서 제시된 가정(예: $5,000 투자로 2036년까지 $1,000,000 달성)을 수치로 환산하면 필요 연평균 복리수익률(CAGR)은 다음과 같다. 초기 투자금 $5,000이 10년 후 $1,000,000가 되려면 연평균 약 69.8%의 수익률이 필요하다. 이러한 수준의 수익률은 전형적인 유틸리티형·필수 서비스형 기업에서는 현실성이 매우 낮다. 반면 연평균 10~15%대의 안정적 복리 수익률을 달성한다면, 10년 후 자산은 수십만 달러 수준으로 증가할 수 있으나 $1,000,000 달성은 어렵다. 따라서 투자자는 목표 수익률에 따라 포트폴리오 내에서 리퍼블릭 서비스의 역할(안정적 배당 수익·방어적 성장 노출)을 명확히 설정해야 한다.

리스크와 변수

주요 리스크로는 연료비·임금·장비비 등 운영비 상승, 경기 둔화 시 산업용 폐기물 수요 감소, 환경·재활용 규제의 변화 및 자본집약적 설비투자가 있다. 또한 부채 규모($136억)는 금리 상승기에는 금융비용 부담으로 작용할 수 있으므로 부채 관리 및 현금흐름 실적은 투자 관점에서 지속 점검할 필요가 있다.

전망 및 시장 임팩트 분석

중기적으로(3~5년), 인구 집중 및 도시화 추세가 계속된다면 리퍼블릭 서비스는 기존 계약과 신규 수주를 통해 점진적 매출 성장을 실현할 가능성이 크다. 또한 재활용 관련 규제 강화는 초기 비용 부담을 증가시키지만, 규모의 경제를 확보한 대형 사업자에게는 오히려 경쟁우위를 제공할 수 있다. 거시적 환경(금리·경기)에 따라 주가 변동성은 존재하나, 배당 확대와 자유현금흐름 개선이 지속된다면 자본시장에서의 평가는 상대적으로 긍정적일 것으로 보인다.

투자자를 위한 실무적 권장점

첫째, 배당 총수익에 관심이 있는 중장기 투자자라면 배당 성장률과 배당성향을 지속 모니터링하라. 둘째, 부채 상환 스케줄과 자유현금흐름(분기별 실적)을 체크해 재무 건전성 추이를 관찰하라. 셋째, 지역별 성장(플로리다·텍사스 등)과 규제 변화에 따른 사업 포트폴리오의 민감도를 평가하라. 마지막으로, 단일 종목으로 고수익을 기대하기보다는 포트폴리오 내 방어적·수익형 자산으로서의 역할을 분명히 하는 것이 실무적으로 합리적이다.

기타 고지

해당 보도는 2026년 4월 18일 기준 모틀리 풀의 기사 내용을 번역·재구성한 것으로, 원문 작성자 Todd Shriber는 기사에서 언급된 종목의 포지션을 보유하지 않았다는 점이 명시되어 있다. 또한 모틀리 풀은 Waste Management(WM)를 추천하는 입장이라는 공개 정보가 포함되어 있다. 기사에 언급된 Stock Advisor의 수익률(예: 넷플릭스·엔비디아 사례) 수치는 2026년 4월 18일 기준으로 기재되었다. 이 보도는 시장참여자의 투자 판단을 돕기 위한 정보 제공을 목적으로 하며, 특정 종목 매수·매도에 대한 권유가 아니다.