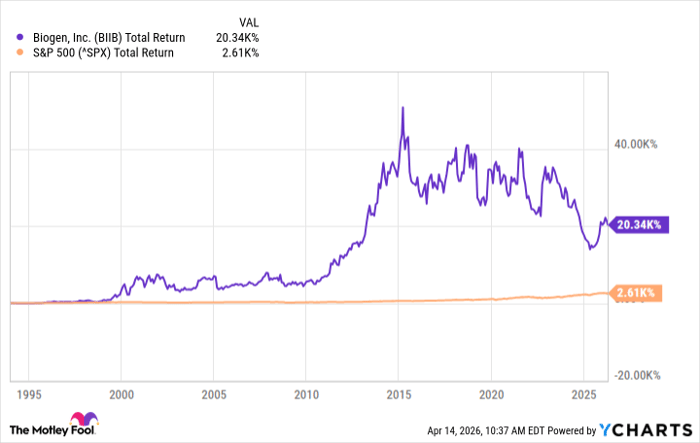

바이오젠(Biogen, 나스닥: BIIB)은 2000년대 초반 이후 몇 차례 난관을 겪었지만, 장기적으로 보면 글로벌 주식시장을 능가해 온 사례로 평가된다. 최근 몇 년간 다발성 경화증(MS) 분야에서의 바이오시밀러 경쟁과 알츠하이머 치료제 분야에서의 상업적 난항 등으로 주가 흐름은 저조했다. 그러나 장기 수익률을 보면 지난 수십 년간의 누적 성과는 여전히 주목할 만하다는 분석이 나온다.

2026년 4월 16일, 모틀리 풀(Motley Fool)의 보도에 따르면, 바이오젠의 주가는 지난 30년 동안 광범위한 주식군을 상회한 것으로 나타났다. 티커(symbol)는 BIIB이며, 나스닥 상장 종목이다.

재무 실적과 최근 흐름

바이오젠의 재무 실적은 최근 몇 년간 가파른 개선을 보여주지 못했다. 2025 회계연도 실적에서 회사는 매출 99억 달러($9.9 billion)를 기록해 전년 대비 약 2% 증가에 그쳤다. 동시에 조정 주당순이익(Adjusted EPS)은 $15.28로 전년 대비 7% 감소척수성 근위축증(SMA) 치료제인 스핀라자(Spinraza)에 대한 경쟁 심화가 주요 원인으로 지목된다.

신제품·라벨 확장에 따른 성장 잠재력

반면 새로운 제품 출시와 적응증(라벨) 확장은 향후 매출 성장의 촉매가 될 수 있다. 대표적 사례는 알츠하이머병(AD) 치료제인 Leqembi다. Leqembi는 2023년에 최초로 허가를 받았으며, 이후 유지요법에서 피부(피하)주사(subcutaneous) 형태로의 적응증 추가를 통해 환자가 병원에 가지 않고도 가정에서 투약받을 수 있는 옵션이 생겼다. 이는 접근성과 편의성을 높여 채택률을 끌어올릴 수 있는 요인으로 분석된다.

또한 Leqembi는 치료 개시 시점부터 피하 투여가 허가될 가능성도 점쳐지며, 현재는 치료 시작 시 의료진의 감독 아래에서 정맥주사(intravenous infusion)로 시작한 후 유지요법에서 피하주사로 전환하는 방식이 적용되고 있다. 2025년 기준 바이오젠이 Leqembi에서 차지한 매출 비중은 1억 7,800만 달러($178 million)로, 전년 대비 197% 증가

스핀라자 측면에서는 고용량(high-dose) 제형 승인으로 임상시험에서 더 높은 유효성이 보고되었고 초기 투약 횟수를 줄일 수 있어 경쟁 우위 요소로 작용할 수 있다는 점이 부각된다. 추가로 희귀질환용 제품인 Skyclarys(프리드라이히 운동실조증(Friedreich’s Ataxia) 치료제)와 산후우울증 치료제인 Zurzuvae 등 신제품 포트폴리오가 회사의 상단(Top-line) 회복에 기여할 여지도 존재한다. 용어 설명: 핵심 의료·제약 용어 바이오시밀러(biosimilar): 원래의 생물학적 제제(오리지널 바이오의약품)와 동등한 효능과 안전성을 목표로 만든 유사 의약품이다. 생물학적 제제는 합성 화합물과 달리 단백질 등 복잡한 구조를 가지므로, ‘복제’가 아닌 ‘유사’ 개념으로 규정된다. 바이오시밀러의 등장은 오리지널 제품의 매출을 낮출 수 있다. 피하주사(subcutaneous injection): 피부 바로 아래의 피하조직에 약물을 주사하는 방식이다. 정맥주사(IV)보다 시술이 간편하고 환자가 가정에서 스스로 투약하기 수월한 점이 있다. 따라서 장기 유지요법에 적합하다. 척수성 근위축증(SMA, Spinal Muscular Atrophy): 유전적 원인에 의해 운동신경세포가 소실되어 근력이 약화되는 질환이다. 치료제는 제한적이며 고가의 약제들이 존재한다. 스핀라자(Spinraza)는 이 분야의 대표적 치료제 중 하나다. 향후 전망과 투자 리스크 모틀리 풀의 분석은 단기적으로는 2026년 매출이 전년 대비 감소할 것이라는 바이오젠의 자체 가이던스를 인용한다. 즉, Leqembi 등 신제품의 빠른 성장은 긍정적이지만, 기존 제품군의 약세가 이를 상쇄하고 있어 당해 연도에는 매출 회복이 이루어지기 어렵다는 평가다. 따라서 바이오젠은 파이프라인(신약 후보) 성과와 새로운 제품 상업화에 크게 의존하는 상황이다. 종합적으로 볼 때, 바이오젠은 높은 잠재력과 동시에 높은 불확실성을 동시에 안고 있다. 향후 3~5년 내 주가가 급등할 가능성은 존재하나, 이는 신약 임상·허가·상업화 과정에서의 거의 완벽한 실행이 전제되어야 한다. 반대로 파이프라인 실패나 기존 제품의 추가적 악화가 발생하면 주가에 부정적 충격이 가해질 가능성도 크다. 시장과 경제에 미칠 영향 분석 바이오젠의 실적 회복은 단기적으로 제약·바이오 섹터 투자심리에 영향을 미칠 수 있다. Leqembi의 가정 투약 전환이 가속화될 경우 알츠하이머 치료제 상업화 모델에 대한 투자자 기대는 긍정적으로 전환될 여지가 있다. 반면 스핀라자 등에서의 경쟁 심화는 매출 구조를 약화시켜 섹터 내 경쟁 구도를 재조정시킬 가능성이 있다. 또한 바이오젠의 경영 성과는 동사의 공급망, 임상 파이프라인의 성공률, 규제 승인 상황 등 복합 요인에 의해 좌우되므로, 투자자들은 단일 사건보다 일련의 임상·상업적 지표들을 종합적으로 관찰할 필요가 있다. 투자자에 대한 실무적 조언(분석적 관점) 현재 시점에서 바이오젠은 높은 리스크·높은 리턴의 투자처로 판단된다. 안정성을 중시하는 투자자는 비중확대를 재고할 필요가 있고, 파이프라인 성공에 베팅하는 투자자만이 비중을 늘리는 전략을 고려할 만하다. 포트폴리오 차원의 분산투자와 임상·판매 실적 모니터링을 병행하는 것이 중요하다. 추가 사실 및 공시 기사에서 인용된 일부 수치는 모틀리 풀의 보도자료와 YCharts 자료를 기반으로 한 것이다. 참고로 모틀리 풀의 Stock Advisor 포트폴리오 전체 평균 수익률은 2026년 4월 16일 기준으로 약 1,002%로 보고되었으며, 바이오젠은 해당 10개 추천 종목에는 포함되지 않았다. 또한 기사 저자인 Prosper Junior Bakiny는 여기서 언급된 종목들에 대해 보유 포지션이 없다고 공시했다. 모틀리 풀은 바이오젠을 추천 목록에 포함하고 있다는 점도 해당 보도에 명시되어 있다.