[핵심 포인트]

• 네비우스와 코어위브는 올해 주식시장에서 뜨거운 관심을 받으며 가파른 주가 상승세를 기록했다.

• 두 기업 모두 AI 클라우드 인프라 수요 확대를 직접적으로 누리면서 장기 성장을 자신하고 있다.

뜨거운 두 종목, 어떻게 다른가

코어위브(NASDAQ: CRWV)와 네비우스 그룹(NASDAQ: NBIS)은 2025년 들어 투자자들로부터 ‘사자’ 주문이 몰린 대표적 AI 인프라주다. 두 회사의 사업 모델은 GPU(그래픽 연산장치)가 탑재된 데이터센터 용량을 임대해 고객이 AI 모델을 학습·배포·확장하도록 돕는 구조다.

2025년 7월 27일, 나스닥닷컴의 보도에 따르면 코어위브 주가는 올해 3월 상장 이후 불과 넉 달 만에 224% 급등했다. 네비우스 역시 연초 이후 84%의 수익률을 기록했다. 성장 속도만 보면 두 종목 모두 돋보이지만, 투자자 입장에서 ‘지금’ 더 매력적인 선택지는 무엇인지를 따져볼 필요가 있다.

코어위브: 공격적 확장으로 기회 선점

코어위브의 질주는 1분기 매출이 전년 대비 5배 이상 뛴 9억8,100만 달러를 기록한 데서 출발한다. 회사는 그랜드뷰 리서치 자료를 인용해 클라우드 AI 시장이 2030년 6,500억 달러 규모로 커질 것이라 강조했다. 이는 2024년 대비 7.5배 성장 전망으로, 코어위브는 엔비디아 GPU와 AMD 서버 프로세서를 결합한 맞춤형 인프라로 이 기회를 선점하고 있다.

경영진은 “당사 인프라는 연산 집약적 워크로드에 최적화돼 있어 고객이 비용·성능 양면에서 우위를 확보한다”고 밝혔다. 실제로 수요가 공급을 앞지르자, 회사는 인프라 확대를 위해 210억 달러 이상을 조달했다.

특히 9억 달러 규모의 코어 사이언티픽 인수를 발표하며 추가 1GW(기가와트) 데이터센터 용량을 확보, 기존 임대 비용을 낮추겠다고 예고했다. 인수 완료 시 향후 리스 부채 100억 달러 이상 절감, 2027년 연간 5억 달러 수준의 비용 절감 효과를 기대하고 있다.

이처럼 공격적인 증설 전략 덕분에 1분기 말 기준 코어위브는 260억 달러에 달하는 매출 백로그(확정 수주 잔고)를 쌓았다.

애널리스트들은 올해 매출이 전년 대비 다섯 배 이상 급증할 것으로 전망하며, 코어위브를 ‘차세대 AI 인프라 대표주’로 꼽는다.

네비우스: 풀스택 AI 플랫폼으로 차별화

네비우스는 지난주 골드만삭스가 12개월 목표주가를 68달러로 제시하면서 주가가 다시 탄력을 받았다. 이는 현 주가 대비 31% 추가 상승 여력이 있다는 의미다.

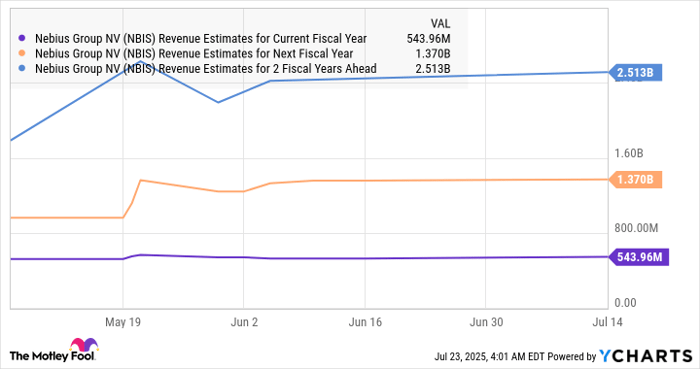

1분기 네비우스의 매출은 전년 대비 385% 급증한 5,500만 달러, 연간 매출 런레이트(ARR)는 684% 폭증한 2억4,900만 달러를 기록했다. 4월 ARR은 3억1,000만 달러로 더 뛰었고, 연말에는 7억5,000만~10억 달러 달성 목표를 제시했다.

아르카디 볼로즈 CEO는 주주 서한에서 “9개월 만에 핀란드 1개 거점에서 유럽·미국·중동 5개 거점으로 용량을 확대했다”며 글로벌 추가 부지 확보 계획을 밝혔다.

네비우스는 코어위브와 달리 하드웨어+소프트웨어 통합 플랫폼을 제공한다. 즉, 고객은 네비우스 클라우드에서 개발 도구·추론(인퍼런스) 서비스·모델 최적화 솔루션 등을 원스톱으로 이용할 수 있다. 골드만삭스가 네비우스를 ‘클라우드 AI 분야 잠재적 선두주자’로 평가한 이유다.

재무적으로도 네비우스는 14억5,000만 달러의 현금과 1억8,800만 달러의 부채를 보유, 공격적 투자를 이어갈 여력이 충분하다.

알아두면 좋은 용어

GPU는 그래픽 연산을 담당하는 칩이지만, 병렬 처리에 강해 AI 학습·추론에 필수적이다. P/S 비율(주가 대비 매출 비율)은 기업 가치가 매출 대비 얼마나 비싼지 가늠하는 지표로, 아직 이익이 없는 성장주 평가에 자주 쓰인다.

투자 판단: 밸류에이션이 승부 가른다

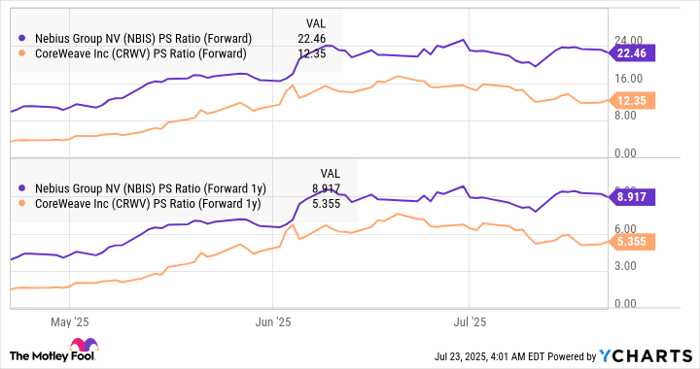

양사 모두 공격적 투자로 아직 순이익을 내지 못하고 있어, 시장은 P/S(Forward) 지표로 가치를 비교한다.  차트에서 보듯 네비우스의 P/S 배수는 코어위브에 비해 현저히 높다. 즉, 같은 매출 1달러라도 네비우스 주가가 훨씬 비싸게 평가되고 있다는 뜻이다.

차트에서 보듯 네비우스의 P/S 배수는 코어위브에 비해 현저히 높다. 즉, 같은 매출 1달러라도 네비우스 주가가 훨씬 비싸게 평가되고 있다는 뜻이다.

게다가 코어위브는 매출 성장률·백로그·용량 확충 계획 모두 네비우스를 앞선다. 이에 따라 다수 애널리스트는 “강세 속에서도 코어위브가 상대적으로 저평가된 상태”라며 현시점 유망 종목으로 꼽고 있다.

모틀리풀의 시각과 수익률 참고

모틀리풀 스톡 어드바이저 팀은 현재 10개 최우선 매수 종목을 별도 제시했으나, 코어위브와 네비우스는 명단에 포함되지 않았다. 과거 넷플릭스(2004년)·엔비디아(2005년) 추천 사례를 보면 1,000달러 투자 시 각각 63만6,628달러·106만3,471달러로 불어났다는 점도 소개됐다. 스톡 어드바이저 포트폴리오의 평균 수익률은 1,041%로 S&P500 대비 큰 초과 수익을 기록 중이다.

필자 하르시 초한은 언급 종목에 개인 포지션이 없으며, 모틀리풀은 AMD·골드만삭스·엔비디아를 보유·추천하고, 네비우스를 추천한다는 점을 공시했다. 본 기사 내용은 필자 또는 모틀리풀의 의견일 뿐 나스닥의 공식 입장과는 무관하다.

*본 기사에 포함된 투자 전망은 과거 실적이나 특정 기관의 추정치에 기반하며, 실제 수익을 보장하지 않는다. 투자 결정과 결과에 대한 책임은 투자자 본인에게 있다.