핵심 포인트

- 4월 초의 미니 급락에도 불구하고 S&P 500, 다우존스 산업평균지수, 나스닥 종합지수가 최근 사상 최고 종가를 경신했 다

- 연방준비제도(Fed)가 10월 말 금리를 인하했는데, 이는 S&P 500이 사상 최고치에 있는 상태에서 단행된 매우 이례적인 금리 인하로, 1970년 이래 다섯 번째 사례에 해당한 다

- 주식시장은 역사적으로 고평가된 수준을 보이고 있으나, 조정의 시점을 정확히 가늠할 방법은 없다고 보인다

- S&P 500 인덱스보다 더 선호하는 10개 주식 소개도 함께 제시되었 다

2025년 증시는 롤러코스터를 방불케했다. 4월 초에 벤치마크 S&P 500(SNPINDEX: ^GSPC), 다우존스 산업평균지수(DJINDICES: ^DJI), 나스닥 종합지수(NASDAQINDEX: ^IXIC)가 단기간의 급락을 겪으며, 전자 두 지수는 뚜렷한 조정 국면에 진입했고, 후자는 2022년 이후 첫 약세장에 발을 들여놓았 다.

2025년 11월 8일, 나스닥닷컴에 게재된 더 모틀리 풀(The Motley Fool)의 보도에 따르면, 그로부터 7개월 남짓한 기간 동안 시장은 전면적인 반등 흐름을 탔다. S&P 500은 4월 초 급락 직후 역사상 손꼽히는 3개월 수익률을 기록한 데 이어, 세 지수 모두가 최근 들어 사상 최고 종가를 새로 썼 다. 이 같은 강세가 누적되면서 거품 가능성에 대한 담론도 점차 고조되고 있 다.

변동성이 커지거나 지수가 가파르게 치솟는 국면에서는, 투자자들이 과거의 상관 이벤트를 탐색해 향후 흐름을 가늠하는 일이 잦다. 이러한 상관관계가 미래를 확정적으로 예언할 수는 없지만, 일부 지표는 탁월한 선행력을 보여온 바 있다.

Image source: Getty Images.

불과 일주일 남짓 전, 광범위한 S&P 500과 관련해 이러한 고상관 이벤트 가운데 하나가 재현되었 다. 그리고 역사는 그 다음에 무엇이 일어나는지를 매우 명확히 보여준다.

1970년 이후 단 네 차례만 관찰됐던 사건의 다섯 번째 발생

연방정부 셧다운이 이어지는 가운데, 10월에 투자자들이 확인할 수 있던 경제지표는 많지 않았 다. 그 결과 10월의 하이라이트는 10월 28~29일 열린 연방공개시장위원회(FOMC) 회의였다.

FOMC는 연준의 12명 위원으로 구성되며, 미국의 통화정책을 운용한다. 구체적으로는 은행 간 초단기(오버나이트) 자금 대출 금리에 영향을 미치는 연방기금금리를 조정해 대출 금리 전반에 파급효과를 낸다. 또한 장기 국채의 공개시장조작을 통해 장기 금리에 간접적으로 영향력을 행사할 수 있는데, 채권 가격과 금리는 역의 관계를 가진다.

시장의 이목이 쏠린 10월 29일 발표에서, FOMC는 연방기금금리를 25bp(베이시스 포인트) 인하해 3.75%~4.00%의 새로운 목표 범위를 제시했 다. 이는 은행들이 하루 동안 서로에게 자금을 빌려줄 때 드는 비용을 낮춰주는 결정이다.

이번 결정이 극히 이례적인 이유는, 1970년 이후 S&P 500이 사상 최고치에 있는 상태에서 연준이 금리를 인하한 것이 불과 다섯 번째라는 점 때문이다. 이 사실은 J.P.모건 프라이빗 뱅크(회사 내 프라이빗뱅킹 및 자산관리 부문)가 블룸버그 파이낸스의 데이터 지원을 받아 제시했다.

J.P.모건: “오늘은 연준이 S&P 500이 사상 최고치일 때 금리를 인하하는 다섯 번째 날이 될 것이다. 이전 네 차례 모두에서, S&P 500은 1년 후 더 높은 수준에 있었고, 평균 수익률은 20%였다. 그중 가장 낮았던 1년 수익률은 15%였으며, 이는 작년에 발생했다.” — @zerohedge (2025년 10월 29일) 트윗 원문

J.P.모건에 따르면, 사상 최고치에서의 금리 인하가 있었던 이전 4차례 사례에서 1년 뒤 S&P 500은 평균 20% 상승했으며, 가장 낮은 성과조차 +15%였다. 가장 낮은 성과는 작년 중앙은행이 완화 사이클을 시작했을 때다.

이 같은 흐름에는 경제적 논리가 있다. 금리 인하는 차입 비용을 낮춰 기업의 고용, 인수합병, 혁신 투자 확대를 유도한다. 이는 대체로 경제 성장의 촉진 요인으로 작용한다.

더욱이 S&P 500, 다우, 나스닥은 현재 인공지능(AI) 열풍에 힘입어 상승 동력을 얻고 있다. 낮은 금리는 기존의 기업 성장률을 보강하고, 역사적으로 높은 밸류에이션 프리미엄을 유지하는 데 기여할 수 있다. 작년에는 이러한 조합이 시장에 최적의 레시피였으며, 역사적 패턴을 감안할 때 향후 1년간에도 이어질 소지가 있다.

그러나 이러한 역사적 상관이 향후 12개월간 상승을 예고하는 데에 있어 완벽한 기록을 갖고 있다 하더라도, 동일하게 무결한 예측 기록을 가진 또 다른 도구는 상이한 그림을 보여준다.

Image source: Getty Images.

“역대 두 번째로 비싼” 주식시장※의 경고

연준의 사상 최고치 속 금리 인하 이후 S&P 500이 급등하는 경향은 역사가 증명하지만, 한 가지 검증된 밸류에이션 지표는 벤치마크 지수에 닥칠 잠재적 위험을 암시해왔다.

일반적으로 가치평가라 하면 많은 투자자들이 전통적 주가수익비율(P/E)을 떠올린다. P/E는 주가를 최근 12개월 주당순이익(EPS)으로 나눈 지표로, 장기 확장 국면의 성숙 기업을 신속히 가늠하는 데 유용하다.

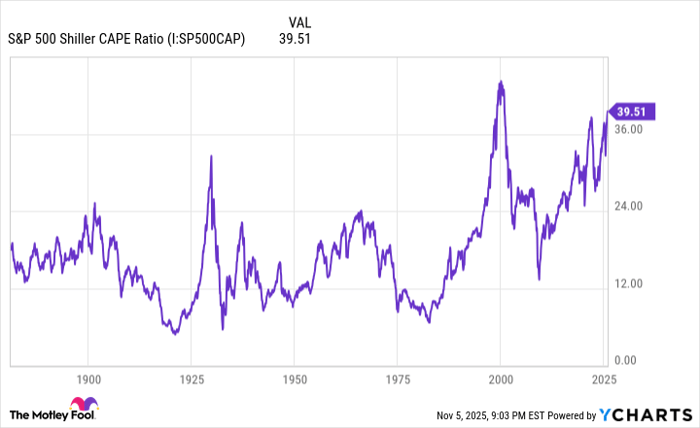

문제는, 경기침체 국면에서 EPS가 음수로 전환될 경우 P/E의 활용도가 낮아지고, 기업 성장률의 차이를 반영하지 못한다는 점이다. 모든 지표가 결함을 갖지만, 동일선상 비교에 가장 가까우면서도 향후 예측에서 무결한 기록을 가진 지표가 있다. 바로 S&P 500의 슐러 P/E(Shiller P/E)로, 순환조정주가수익비율(CAPE)로도 불린다.

전통적 P/E가 직전 12개월 EPS에 기초하는 반면, 슐러 P/E는 물가상승을 반영해 보정한 10년 평균 EPS를 사용한다.

S&P 500 Shiller CAPE Ratio — data by YCharts

1871년 1월로 거슬러 올라가 백테스트한 결과, 슐러 P/E의 장기 평균은 17.31배다. 10월 말 현재 진행 중인 강세장에서 이 비율은 41.20배로 정점을 찍었다. 이는 154년 역사에서 연속된 강세장 국면 기준 두 번째로 높은 CAPE이며, 30배를 상회하는 수준이 지속된 여섯 번째 사례에 해당한다.

과거 다섯 차례 슐러 P/E가 30을 돌파했을 때, S&P 500, 다우, 나스닥은 이후 각각 20%에서 최대 89%까지 가치가 하락했다. 과거 상관관계만 놓고 보면, 41.20배의 정점은 최소한 향후 약세장의 가능성을 시사한다.

다만 중요한 단서가 있다. 슐러 P/E는 타이밍 도구가 아니다. 비율이 높은 상태가 얼마나 오래 지속될지에 대한 명확한 청사진은 없다.

역사적으로 주식시장은 장기간의 높은 프리미엄을 오래 유지하진 않았지만, 닷컴 버블 붕괴 전에는 약 3년간 고평가가 지속됐다. 이는 두 가지 ‘완벽한’ 신호 — 사상 최고치에서의 금리 인하와 30배를 넘는 슐러 P/E — 가 동시에 공존할 수 있음을 시사한다. 즉, 단기적으로는 주가가 추가 상승하는 한편, 중장기적으로는 급격한 하락 위험이 점증할 수 있다.

지금 S&P 500 인덱스에 1,000달러를 투자해야 할까?

S&P 500 인덱스를 사기 전에 고려할 점이 있다. 더 모틀리 풀 Stock Advisor 애널리스트 팀은 지금 매수하기 가장 유망한 10개 종목을 선별했으며, 그 목록에는 S&P 500 인덱스가 포함되지 않았 다. 이 10개 종목은 향후 수년간 대형 수익을 낼 잠재력이 있다고 제시했 다.

2004년 12월 17일 목록에 포함됐던 넷플릭스에 그때 1,000달러를 투자했다면, 지금 $591,613이 되었을 것이고, 2005년 4월 15일 포함됐던 엔비디아에 같은 금액을 투자했다면, 지금 $1,152,905이 되었을 것이라고 밝혔다.

아울러 Stock Advisor의 총 평균 수익률은 1,034%로, 같은 기간 S&P 500의 191%를 크게 상회한다고 덧붙였다(2025년 11월 3일 기준). 최신 상위 10개 종목 리스트는 가입 시 확인할 수 있다.

용어 가이드알아두면 좋은 개념

베이시스 포인트(bp): 금리 변동을 표현할 때 쓰는 단위로, 1bp는 0.01%포인트를 의미한다. 예를 들어 25bp 인하는 금리를 0.25%포인트 낮춘다는 뜻이 다.

조정(Correction): 단기간 나타나는 시장의 하방 변동 구간을 지칭하는 표현이다. 본문에서는 4월 초 급락으로 두 주요 지수가 조정 영역에 들어섰다고 설명한다.

약세장(Bear Market): 전반적인 하향 추세가 지속되는 시장 국면을 말한다. 기사에서는 나스닥이 2022년 이후 첫 약세장을 경험했다고 서술한다.

P/E와 슐러 P/E(CAPE): 전통적 P/E는 직전 12개월 EPS 대비 주가 수준을, 슐러 P/E는 물가보정 10년 평균 EPS 대비 주가 수준을 각각 나타낸다. 본문은 슐러 P/E가 평가 사이클에 덜 민감하고 장기 평균(17.31배) 대비 현재의 고평가를 가늠하는 데 유의미하다고 설명한다.

전문적 시사점

사상 최고치에서의 금리 인하라는 드문 조합은 과거 12개월 누적 수익률 관점에서 일관된 상승을 보여왔다. 동시에 슐러 P/E 30배 상회는 백테스트 상 대규모 하락의 전조로 기능했다. 두 신호는 단기 랠리 지속과 중장기 변동성 확대의 공존이라는, 상충하되 현실적인 시나리오를 구성한다. 본문이 제시한 수치와 역사적 전례는 타이밍의 어려움과 밸류에이션의 부담을 동시에 상기시킨다.

면책 및 고지: JPMorgan Chase는 Motley Fool Money의 광고 파트너다. Sean Williams는 본문에 언급된 종목들에 대해 보유 포지션이 없다. The Motley Fool은 JPMorgan Chase를 보유 및 추천한다. The Motley Fool의 공시정책이 적용된다.

본문에 담긴 견해와 의견은 작성자 개인의 것이며, 나스닥(Nasdaq, Inc.)의 공식 입장과는 반드시 일치하지 않을 수 있다.