주요 포인트(KEY POINTS)

• 구조 조정 이후 어드밴스 오토 파츠(Advance Auto Parts, NYSE: AAP)는 다시 흑자로 돌아섰으며, 하반기부터는 현금 창출이 본격화될 전망이다.

• 최근 주가는 이자비용 증가로 인한 수익성 악화 우려로 두 자릿수(mid-teens) 급락을 겪었다.

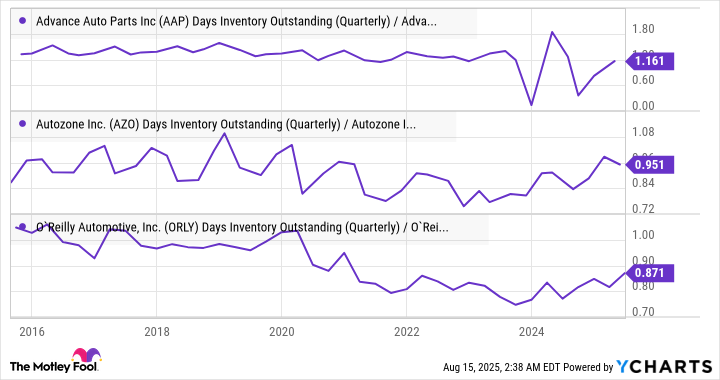

• 투자자들은 매장 내 재고 효율성, 즉 재고 회전일수와 매입 채무 결제일수 간의 개선 여부에 주목해야 한다.

2025년 8월 17일, 나스닥닷컴의 보도에 따르면, 시장은 어드밴스 오토 파츠의 최근 실적 발표를 탐탁지 않게 받아들였다. 발표 직후 주가는 약 15% 급락했는데, 겉으로는 실망스러운 수치처럼 보였지만 세부 내용을 뜯어보면 긍정적 신호도 적지 않았다.

물론 동사는 여전히 동종업계 최하위권의 운영 효율성을 기록하고 있다. 그러나 구조 조정 1년 차에 이미 흑자 전환과 현금 흐름 가시화를 확인했다는 점은 향후 주가 반등의 근거가 될 수 있다. 이 글에서는 동사의 투자 포인트와 리스크, 그리고 2025년에 반드시 점검해야 할 핵심 지표를 심층적으로 살펴본다.

투자 아이디어의 배경

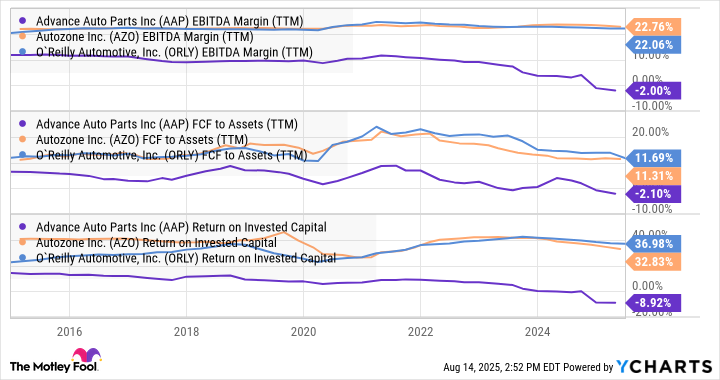

어드밴스 오토 파츠는 미국 3대 자동차 부품 전문 소매 체인 가운데 하나다. 경쟁사 오토존(AutoZone), 오라일리 오토모티브(O’Reilly Automotive) 대비 현저히 낮은 EBITDA 마진, 잉여현금흐름(FCF), 투자자본수익률(ROIC)을 기록해 왔다. 따라서 동사가 구조 조정을 통해 단지 ‘평균치’만 회복해도 밸류에이션 리레이팅이 가능하다는 논리가 오래전부터 제기됐다.

※ 용어 해설

• EBITDA: 이자·세금·감가상각·무형자산상각 전 영업이익으로, 영업 활동에서 발생한 현금창출력을 보여준다.

• FCF(Free Cash Flow): 영업현금흐름에서 자본적 지출을 차감한 값으로, 기업이 배당·부채상환 등에 실제로 사용할 수 있는 현금이다.

• ROIC: 세후 영업이익을 투자자본으로 나눈 지표로, 투입 자본 대비 얼마나 효율적으로 이익을 내는지를 나타낸다.

• 행동주의(Activist) 투자자: 지분을 확보해 경영에 영향력을 행사하며 기업가치를 높여 수익을 추구하는 투자자를 말한다.

대표적 행동주의 투자펀드인 스타보드 밸류(Starboard Value)는 2015년경 동사 지분을 대거 매수하며 구조 조정 압박에 나섰다. 그러나 2021년 완전히 철수할 때까지 마진 개선은 지지부진했고, 경쟁사와의 격차도 좁혀지지 않았다. 아래 차트는 지난 10년간의 EBITDA 마진, 자산 대비 FCF 창출력, ROIC가 사실상 제자리였음을 보여준다.

근본적 문제: 물류·재고 관리 미흡

자동차 부품 유통은 ‘적시(Just-in-time) 재고’가 승패를 좌우한다. 고객(직접 수리 DIY 고객이든, 정비업체 등 DIFM 고객이든)은 부품을 즉시 필요로 하기 때문이다. 하지만 동사는 오랜 기간 재고를 현금으로 전환하는 속도가 경쟁사 대비 현저히 느렸다. 쉽게 말해 물건이 팔려 돈이 들어오기 전에 공급업체 대금을 먼저 결제하면서 현금이 묶이는 구조다.

최근 실적의 핵심

회사는 7월 24일 발표에서 이미 2분기 주요 수치를 예고했다. 실제 공시에서도 대부분이 일치했지만 한 가지 변수가 새로 등장했다. 바로 ‘이자 비용 증가’다. 경영진은 2025 회계연도 조정 희석 주당순이익(EPS) 가이던스를 종전 1.50~2.50달러에서 1.20~2.20달러로 하향했다. 이는 19억5,000만 달러 규모 신규 회사채를 발행해 2026년 만기 채권을 상환하고, 남은 자금을 구조 조정에 투입한 데 따른 것이다.

긍정적인 측면도 있다. 2분기 동사는 다시 흑자를 기록했으며, 올해 연간 FCF 전망치는 –8,500만 달러에서 –2,500만 달러다. 상반기 2억100만 달러 유출을 감안하면 하반기에는 1억1,600만~1억7,600만 달러의 현금이 흘러들어올 것으로 계산된다. 경영진도 실적 발표 콘퍼런스콜에서 “우리는 3개년 턴어라운드 계획의 초입에 있다”고 말했다.

재고 회전일수 vs 매입채무 결제일수

아래 차트는 동사와 경쟁사의 재고 회전일수(Inventory Days)와 매입채무 결제일수(Days Payable Outstanding)를 비교한다. 수치는 낮을수록 유리하다. 동사는 여전히 ‘팔기까지 걸리는 기간’이 ‘돈을 내는 기간’보다 길다. 즉, 재고를 더 빨리 소진하고, 공급업체 결제를 보다 효율적으로 조정하지 않는 이상 현금흐름 개선에는 한계가 있다는 뜻이다.

투자자라면 2025년 한 해 동안 이 지표가 얼만큼 개선되는지, 그리고 경쟁사 수준으로 수렴할 수 있는지를 면밀히 검증해야 한다. 재고 관리가 곧 현금이라는 단순한 진리가 동사 투자 논리의 출발점이기 때문이다.

1,000달러를 지금 투자해야 할까?

더 모틀리풀 스톡 어드바이저(The Motley Fool Stock Advisor) 분석팀은 현재 최우선 매수 10선에서 어드밴스 오토 파츠를 제외했다. 지난 20년간 이 서비스는 평균 1,070% 누적수익률로 S&P 500 대비 큰 폭으로 시장을 상회해 왔다. 대표적인 사례로 2004년 12월 넷플릭스 추천 사례는 66만8,155달러, 2005년 4월 엔비디아 추천 사례는 110만6,071달러까지 불어났다. 물론 과거 수익률이 미래 성과를 보장하지는 않지만, 투자자들은 동사의 구조 조정 경과를 지켜본 뒤 단계적으로 접근하는 전략이 합리적으로 보인다.

*스톡 어드바이저 수익률 기준일: 2025년 8월 13일

필진 리 사마하(Lee Samaha)는 본문에서 언급된 종목에 투자 포지션이 없다. 더 모틀리풀은 언급된 종목에 포지션을 보유하지 않는다.

기자 관전평

어드밴스 오토 파츠의 ‘생존’은 어느 정도 확인된 것으로 보인다. 그러나 성장 스토리로 재평가받기 위해서는 ① 재고 회전일수의 가시적 축소, ② 매입채무 결제일수 연장, ③ EBITDA 마진 10%대 회복 등이 선결 과제다. 필자는 2025년 2분기부터 이 지표들이 개선세로 돌아선다면, 시장 밸류에이션은 PR(Price-to-Revenue) 0.3배 수준에서 최소 0.5배까지 리레이팅될 잠재력이 있다고 본다. 다만 금리 고점 국면에서 차입비용이 예상보다 더 높아질 경우, EPS 가이드 하향 리스크가 상존한다.

결론적으로, 2025년 어드밴스 오토 파츠 투자자가 가장 먼저 점검해야 할 것은 ‘재고 회전일수 대 매입채무 결제일수’의 갭 축소 여부다. 이 단일 지표가 개선된다면, 구조 조정은 숫자로도 증명될 것이며, 주가는 자연스럽게 뒤따를 것이다.