뉴욕증권거래소(NYSE)에서 ‘FLR’이라는 티커로 거래되는 플루어(Fluor Corporation) 주가는 2025년 들어 롤러코스터 같은 변동성을 보였다. 연초 55달러 수준이던 주가는 한때 30달러까지 급락한 뒤 불과 몇 주 만에 다시 55달러까지 치솟았으며, 현재는 40달러 안팎에서 거래되고 있다.

2025년 9월 20일, 나스닥닷컴의 보도에 따르면 일부 증권사 셀사이드 애널리스트들은 지금이 이 글로벌 엔지니어링·건설 기업에 투자할 적기라는 의견을 내놓고 있다. 그러나 과연 장기 투자자는 지난 20여 년간 만족스러운 수익을 얻었을까 하는 점은 별도의 검증이 필요하다.

플루어의 113년 역사는 미국 캘리포니아에서 1912년 소규모 지역 건설업체로 문을 연 데서 시작된다. 이후 회사는 파이프라인·정유시설·원자력 발전소·광산 개발 등 미국 내외 초대형 인프라 프로젝트에 참여하며 몸집을 키워 왔다.

하지만 회사가 주로 영위하는 사업 영역은 『경기순환적(cyclical) 산업』에 속한다. 이는 경기나 원자재 가격 흐름에 따라 프로젝트 발주가 급증하거나 급감하는 특성이 있음을 뜻한다. 예컨대 2000년대 중반 원자재 가격이 급등하던 시기에는 수주 잔고가 크게 불어났지만, 2008년 글로벌 금융위기로 슈퍼사이클이 꺾이자 대규모 프로젝트가 대거 취소되며 매출이 급감했다.

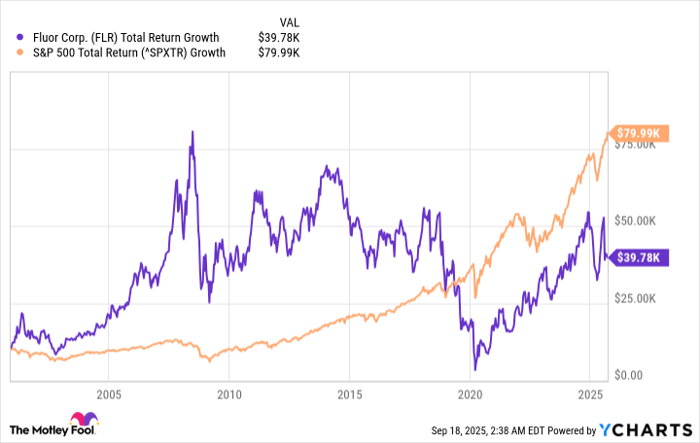

만약 2000년 1월 1일에 플루어 주식에 1만 달러를 투자하고 배당금을 재투자했다면, 2025년 9월 기준 가치는 약 39,780달러가 된다. 같은 기간 동일 금액을 S&P 500 지수에 넣었다면 79,980달러로 불어났을 것이다.

그래프에서 확인되듯 2020년 이후 플루어 주가는 300% 넘게 급등하며 화려한 반등을 기록했다. 그러나 2000년부터 현재까지의 장기 수익률은 여전히 시장 평균을 크게 밑돌고 있다.

이 같은 결과는 플루어가 속한 EPC(Engineering, Procurement, Construction) 업계 특성과 무관하지 않다. 대규모 자본투자를 필요로 하는 자원·에너지 업황이 호황일 때는 수주잔고가 폭증하지만, 침체기에는 프로젝트 자체가 중단되기도 한다. 즉 투자자는 회사의 재무구조뿐 아니라 국제 유가, 금속 가격, 전력 수요 등 광범위한 매크로 지표를 함께 주시해야 한다.

알아두면 좋은 용어: 경기순환주

경기순환주(cyclical stock)는 일반적으로 경기가 좋을 때 매출과 이익이 크게 늘어나고, 불황기에는 급감하는 기업의 주식을 말한다. 건설, 철강, 화학, 자동차, 여행·항공 등이 대표적이며, 이들 기업은 호황기에는 고배당과 고수익을 제공하지만 불황기에는 원금 손실 위험이 크다. 플루어처럼 프로젝트 기반의 건설·엔지니어링 회사들이 전형적인 사례다.

투자 시사점

따라서 플루어에 투자하려면 호황과 불황을 반복할 수 있다는 점을 염두에 둔 장기·분산 전략이 필수다. 최근 몇 년간 괄목할 만한 주가 상승이 있었으나, 지난 25년간 연평균 총수익률은 S&P 500을 하회한다는 사실을 고려해야 한다. 즉 단기 모멘텀보다는 장기 산업 사이클과 기업의 수주 포트폴리오 변화를 종합적으로 따지는 접근이 요구된다.

마지막으로, 다양한 리서치 기관들이 추천하는 ‘10대 유망주’ 리스트에 플루어가 포함되지 않았다는 점도 주목할 만하다. 이는 시장 컨센서스가 여전히 보수적임을 시사하며, 투자자는 기업의 수주 잔고, 현금흐름, 부채비율 등 기초 체력을 면밀히 살피는 것이 바람직하다.