[머니투데이/테크 인사이트] 주식 시장에서 “싼 주식“이라 불리는 종목은 크게 세 가지 의미를 가진다. 첫째, 전통적인 밸류에이션 지표(PER·PBR 등)가 낮아서 절대적인 가격 부담이 작다는 경우, 둘째, 폭락 이후 회복이 지연되면서 상대적으로 값이 싸진 경우, 셋째, 빠른 실적 성장에도 불구하고 시장이 가치를 제대로 반영하지 못해 실질적으로 저평가된 경우다. 오늘 소개할 블록(Block), 로쿠(Roku), 사운드하운드 AI(SoundHound AI)는 세 가지 유형을 모두 보여 주며, 투자자라면 ‘관심 리스트’ 상단에 올려 둘 만한 종목이다.

2025년 7월 20일, 나스닥닷컴 보도에 따르면 이들 세 종목은 폭발적인 성장성과 합리적인 매수 구간이라는 공통점을 지닌다. 특히 각 사의 시장 지배력·재무 건전성·미래 수익성을 종합적으로 고려할 때, 현 주가는 ‘살 만하다’는 분석이다.

① Block(뉴욕증권거래소: SQ) — 성장주의 합리적 밸류에이션

핀테크 플랫폼 ‘스퀘어’와 P2P 결제 서비스 ‘캐시앱’을 보유한 블록은 시가총액 407억 달러, 지난 5년 매출 연평균성장률(CAGR) 51%라는 고성장을 기록했다. 퍼(PER) 51배, 자유현금흐름(FCF) 75배 등 전통 지표만 보면 비싸게 느껴지지만, 미래 이익을 반영한 12개월 선행 PER은 15배, PEG(주가수익성장배수) 0.81로 페이팔(0.85)·마스터카드(1.9)·비자(2.3) 대비 낮다. PEG 1.0 미만은 ‘실질적 저평가’를 의미한다.

회사는 비트코인 4억7,000만 달러어치를 보유해 가상자산 노출도 갖췄다. 아울러 POS 단말·대출·데이터 분석 등 종합 사업자 서비스로 영역을 확장, 다각화된 수익원을 확보했다. 전문가는 “

전통 가치지표만으로는 블록의 ‘폭발적 스케일업’을 읽어내기 어렵다

”고 평가한다.

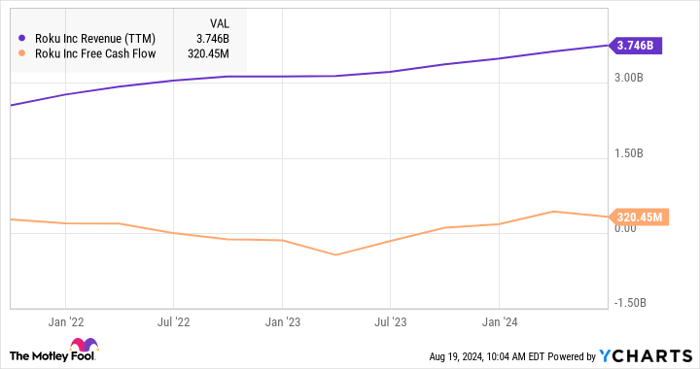

② Roku(나스닥: ROKU) — 3년 새 87% 급락한 스트리밍 강자

미디어 스트리밍 기기·OS 시장의 ‘원조 강자’ 로쿠는 현재 영업손실 상태이며, 2022~2023년에는 FCF도 적자였다. 그러나 2024년부터 현금흐름이 흑자 전환됐고, 글로벌 가입자 수·광고 매출도 꾸준히 증가 중이다. 그럼에도 주가는 2021년 7월 고점 대비 87%, 작년 11월 대비 44% 하락했다.

시장조사업체 Statista에 따르면 북미·서유럽 스트리밍 서비스 침투율은 40%대지만 인도네시아·인도 등 신흥국은 10% 미만이다. “세계는 아직 OTT 초입”이라는 설명이다. 디지털 광고 시장이 인플레이션 충격에서 벗어나 재성장하면, 로쿠는 ‘플랫폼+광고’ 결합 구조 덕분에 외형·이익 동반 확대가 가능하다.

그러나 시장은 적자라는 사실에 과도하게 반응, 로쿠 주가를 ‘재앙 수준’으로 평가 절하하고 있다. 전문가들은 “수익성 회복이 가시화되는 1~2년 뒤, 지금의 주가 수준은 되돌아보면 저점 매수 기회였다고 평가될 가능성이 높다”고 분석한다.

③ SoundHound AI(나스닥: SOUN) — 현금 두둑한 음성 인공지능 선두주자

사운드하운드 AI는 자연어 음성 인식·이해 기술을 기반으로, 자동차·가전·레스토랑 키오스크 등 다양한 산업에 AI 보이스 솔루션을 공급한다. 매출은 최근 2년간 세 배 가까이 불어났고, 수주잔고(backlog) 7억2,300만 달러는 전년 대비 113% 급증했다. 현재 연간 매출(5,500만 달러)의 13배에 달하는 ‘미래 확정 매출’이 확보된 셈이다.

또한 회사는 순차입금 ‘제로’ 수준의 부채 구조와 2억 달러 현금을 보유해 재무 안전성이 돋보인다. 당장은 적자이나, 신규 계약 다수가 SaaS(서비스형 소프트웨어) 구독 형태인 만큼 시간이 지날수록 이익 레버리지가 커질 전망이다.

주가만 보면 PSR(주가매출비율)이 높아 보이나, 막대한 수주잔고와 무차입 경영을 고려하면 실질 밸류에이션은 낮다. 애널리스트들은 “사운드하운드 AI는 매각 혹은 빅테크 제휴 시 ‘프리미엄’이 부여될 잠재적 M&A 후보”로도 본다.

◆ 용어 해설

PEG(주가수익성장배수) = PER을 EPS(주당순이익) 성장률로 나눈 지표로, 1.0 이하면 성장 대비 저평가로 간주한다.

자유현금흐름(FCF) = 영업현금흐름에서 설비투자를 뺀 수치로, 기업이 ‘마음대로 쓸 수 있는 현금’을 의미한다.

백로그(backlog) = 이미 계약이 체결돼 수익 인식만 남은 확정 수주 잔액이다.

◆ 기자의 시각

최근 기술주는 AI 열풍으로 대형주 쏠림이 극심하지만, 과열 구간에 진입한 초대형 종목보다 ‘가치+성장’ 균형을 갖춘 중형 성장주에 주목할 필요가 있다. 블록·로쿠·사운드하운드 AI는 각기 다른 리스크(핀테크 규제·적자 지속·기술 경쟁)를 안고 있지만, 밸류에이션·성장률·재무 건전성 측면에서 ‘다운사이드’가 상대적으로 제한적이다. 특히 백로그·글로벌 시장 확대·비트코인 보유 등 테마 다각화 요소를 감안하면 장기 관점의 분산투자에 적합하다. 다만, 금리 변동·환율·규제 리스크는 지속 모니터링이 필요하다.

결국, “

주가는 언젠가 실적을 따라간다

”는 증시 격언이 말해주듯, 지금처럼 시장이 실적 대비 과도한 회의론에 빠져 있을 때야말로 ‘가치 발견(Discovery)’ 기회가 될 수 있다.