미국 온라인 증권사 로빈후드 마켓(NASDAQ: HOOD)의 주가가 연초 이후 173% 급등하며 100달러를 훌쩍 넘어섰다. 6개월 전만 해도 40달러 선에서 거래되던 종목이 시가총액 약 900억 달러(약 119조 원)에 도달한 것이다. 투자자들은 지금 이 가격이 과연 합리적인지, 추가 상승 여력이 있는지 궁금해하고 있다.

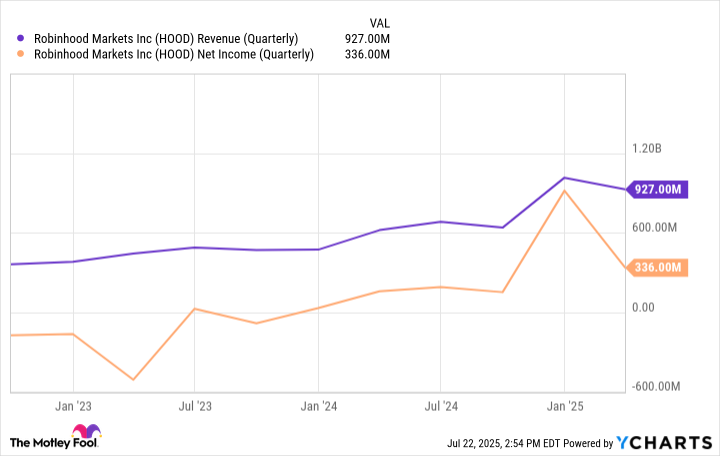

2025년 7월 26일, 나스닥닷컴 보도에 따르면 로빈후드는 2025 회계연도 1분기(1~3월) 실적 발표에서 매출 9억 2,700만 달러를 기록해 전년 동기 대비 50% 성장했다. 특히 거래 기반 수익(transaction-based revenue)이 77% 급증한 5억 8,300만 달러로 전체 매출 성장을 견인했다.

로빈후드의 두 번째 축인 순이자 수익(net interest income)도 2억 9,000만 달러로 14% 늘었다. 이는 예수금 및 유가증권 대여 규모가 커진 결과다. 같은 기간 순예탁금(net deposits)은 20억 달러 늘어 사상 최대치인 180억 달러를 기록했으며, 월 5달러(연 50달러)를 받는 유료 구독 서비스 ‘로빈후드 골드’ 가입자는 1년 새 170만 명에서 320만 명으로 거의 두 배 성장했다.

블라드 테네브(Vlad Tenev) 최고경영자(CEO)는 실적 발표 컨퍼런스콜에서 “고객들은 더 많이 거래할 뿐 아니라 자산 자체를 우리에게 맡기고 있다”라고 강조했다. 실제로 1분기 순이익은 3억 3,600만 달러로 전년 대비 114% 증가했다.

다각화 전략 및 신규 인수

로빈후드는 독립 등록 투자자문사(Registered Investment Advisor)를 위한 플랫폼인 TradePMR을 3억 달러(현금·주식 혼합)에 인수하기로 했다. 이를 통해 리테일 투자자를 넘어 자산운용·자문 시장으로 사업 영역을 확장한다.

또한 역사가 가장 오래된 글로벌 암호화폐 거래소 ‘비트스탬프(Bitstamp)’를 2억 달러에 인수 완료해 미국 외 시장으로 저변을 확대했다. 테네브 CEO는 “10년에 걸쳐 세계 1위 종합 금융 생태계를 구축하겠다”는 포부를 밝혔다. 그는 리테일 중심 사업을 기업·기관 영역으로 넓히고, 미국 중심 플랫폼을 전 세계 고객이 쓰는 글로벌 플랫폼으로 전환할 계획이라고 설명했다.

현재 로빈후드는 연 환산 매출 1억 달러 이상을 내는 사업부가 9개에 달하며, 이는 불과 2년 전보다 두 배 가까운 수치다. 앞으로는 24시간 주식 거래, 기업용 401(k) 연금 관리, 상장사 임직원 스톡플랜 운영 등 신규 서비스도 추진 중이다.

용어 해설: 거래 기반 수익·순이자 수익

일반 투자자에게 다소 생소할 수 있는 ‘거래 기반 수익’은 고객이 매수·매도할 때마다 발생하는 주문 흐름을 시장조성자에게 넘기고 받는 수수료(Payment for Order Flow)와 옵션·암호화폐 거래 수수료 등을 합친 것이다. ‘순이자 수익’은 고객 예탁금과 미수금 등 이자 발생 자산에서 얻는 이자 수익에서 이자 비용을 차감한 금액이다.

잠재적 위험 요인

회사는 2억 2,000만 달러 순현금(현금성 자산-부채 차감)을 보유해 재무 구조가 견실하지만, 주가 측면에서는 두 가지 리스크가 존재한다.

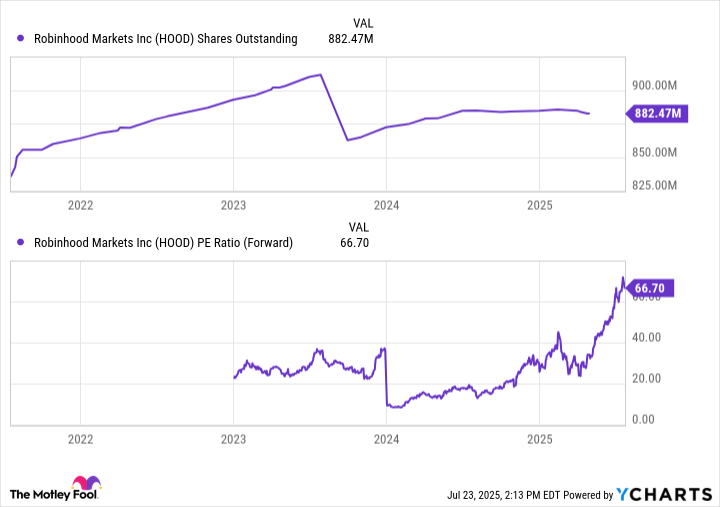

첫째, 주식수 희석이다. 상장 이후 발행주식수는 5.6% 증가해 기존 주주 지분이 희석됐다. 다만 경영진은 2023년 8억 7,100만 달러였던 주식보상 규모를 2024년 3억 400만 달러로 줄였다. 또 최근 자사주 매입 한도를 10억 달러에서 15억 달러로 확대해 2025년에 주식수를 약 1% 줄일 계획이다.

둘째, 밸류에이션 부담이다. 현재 주가는 2025년 예상 이익의 약 67배에 거래돼 사상 최고 수준이다. 성장성과 수익성은 뛰어나지만 아직 초기 단계인 신규 사업이 실질적 이익으로 이어질지 불확실성이 남아 있다.

“로빈후드는 밀레니얼·Z세대가 전체 2,500만 개 활성계좌의 75%를 차지한다. 이들이 나이를 먹으며 부를 축적하면 플랫폼 성장 여력은 크다.” — 회사 자료

전문적 인사이트

기자는 로빈후드가 ‘제로 수수료’와 ‘모바일 퍼스트’ 전략으로 미국 리테일 중개 시장을 뒤흔든 혁신 기업이라는 점에 주목한다. 그러나 주가가 이미 팬덤(fandom) 프리미엄을 상당 부분 반영하고 있다는 점도 간과할 수 없다. 실적 성장세가 이어진다면 고평가 논란이 잦아들 수 있지만, 예상보다 둔화될 경우 변동성 확대 가능성이 존재한다.

결국 장기 관점에서 비전을 신뢰한다면 ‘달러-코스트 애버리징’(정기 분할 매수) 전략으로 접근하는 것이 합리적일 수 있다. 반면 단기 급등세를 추격 매수하는 것은 위험 대비 보상이 크지 않을 수 있다는 점을 염두에 둬야 한다.

투자 판단은 각자의 위험 선호도와 포트폴리오 구성에 달려 있다. 핵심은 로빈후드가 단순 중개업체에 머무르지 않고 글로벌 금융 플랫폼으로 진화할 수 있느냐에 있다. 향후 인수 기업 통합 성과, 규제 환경 변화, 경쟁 심화 등이 주요 관전 포인트가 될 것이다.