주요 포인트

- 알파벳(Alphabet)의 핵심 사업은 견조한 회복력을 입증했다.

- 알파벳의 성장률은 다른 빅테크 기업들과 유사한 수준을 유지하고 있다.

- 그러나 주가 밸류에이션은同업 대비 큰 폭으로 할인돼 있다.

애플(NASDAQ:AAPL)과 팔란티어 테크놀로지스(NASDAQ:PLTR)의 현재 합산 시가총액은 약 3조8천억 달러다. 이 두 기업을 동시에 뛰어넘는 가치를 달성하려면 상당한 성장이 필요하다. 그럼에도 불구하고 가능성이 가장 높은 후보로 알파벳(NASDAQ:GOOG·GOOGL)이 꼽힌다.

2025년 9월 2일, 나스닥닷컴 보도에 따르면 알파벳은 현재 빅테크 가운데 가장 저평가된 종목으로 간주된다. 동시에 인공지능(AI)과 클라우드 사업을 축으로 한 성장 전략이 순조롭게 전개될 경우, 시장에서 정당한 밸류에이션을 받으면서 두 기업의 합산 가치를 넘어설 잠재력이 있다는 분석이다.

AI 역풍을 순풍으로 바꾸는 알파벳

알파벳은 구글 검색을 기반으로 한 거대한 생태계를 보유하고 있다. 2025년 2분기 기준, 구글 검색 부문은 전체 매출의 절반 이상을 책임지며 그룹의 실적을 견인했다.

투자자들은 생성형 AI(Generative AI)가 전통적 검색을 대체할 것으로 우려한다. 실제로 일부 이용자는 AI 챗봇으로 검색 행태를 바꾸기 시작했다. 그러나 구글은 AI 오버뷰(AI Overviews)라는 기능을 검색 상단에 배치해 문제를 정면 돌파했다. 이는

“기존 검색 수준의 수익성을 유지하면서도 이용자 만족도를 높였다”

는 설명과 함께 빠르게 인기를 끌고 있다.

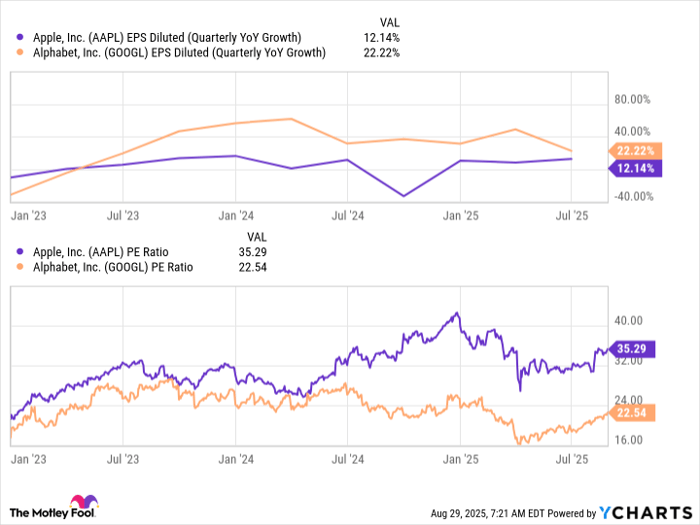

2025년 2분기 구글 검색 매출은 전년 동기 대비 12% 성장해 해당 부문이 여전히 견고함을 입증했다. 동시에 구글 클라우드·자율주행 자회사 웨이모(Waymo) 등 기타 사업부도 두 자릿수 성장을 기록했다. 그 결과 알파벳의 전체 매출은 +14%, 희석 주당순이익(EPS)은 +22%를 각각 달성했다.

밸류에이션 격차가 불러올 잠재적 재평가

알파벳의 현재 주가수익비율(PER)은 22.5배로, 애플 등 주요 빅테크가 받는 프리미엄에 비해 낮다. 그런데 최근 2년간 EPS 성장률은 애플을 상회하고 있다. 만약 시장이 두 기업에 동일한 멀티플을 부여한다면, 지난 1년간 순이익이 1,160억 달러인 알파벳의 시가총액은 약 4조1천억 달러로 확대돼 현 시점의 애플·팔란티어 합산 가치를 넘어선다.

이처럼 저평가 상태+견조한 성장률 조합은 2030년까지 알파벳이 두 기업의 합계 시가총액을 추월할 수 있음을 시사한다.

용어‧지표 해설

① PER(Price to Earnings Ratio)은 주가를 주당순이익으로 나눈 값으로, 낮을수록 일반적으로 저평가로 해석된다.

② EPS(Earnings Per Share)는 기업이 벌어들인 순이익을 주식 수로 나눈 지표다. 성장률이 높다는 것은 당기 순이익이 빠르게 늘고 있음을 의미한다.

③ 생성형 AI란 사용자의 입력에 따라 텍스트·이미지 등을 실시간 생성하는 인공지능 기술로, 챗GPT, 바드 등이 대표적이다.

투자 관점에서 본 시사점

알파벳은 검색 사업의 수익 기반을 지키면서 AI·클라우드·자율주행 등 신사업을 가속화해 복수 성장동력을 확보했다. 이러한 사업 다변화와 할인된 밸류에이션 조합은 장기적인 주가 재평가 가능성을 높인다.

한편 일부 리서치 기관은 알파벳이 아직 추천 목록 상위 10개 종목에 포함되지 않았다고 언급한다. 이는 주가 조정폭과 시장 인식의 간극이 여전히 존재함을 시사해, 저점 매수 전략이 유효할 수 있다는 해석도 나온다.

결론적으로, 시장이 2025~2030년 사이 알파벳의 AI 통합 전략 및 순익 성장세를 지속적으로 반영한다면, 2030년에 애플·팔란티어 합산 시가총액을 넘어서는 시나리오가 현실화될 가능성을 배제하기 어렵다.