버핏의 단순하지만 강력한 투자 전략

버크셔 해서웨이(Berkshire Hathaway)NYSE: BRK.A, BRK.B의 최고경영자(CEO) 워런 버핏은 1965년 취임 이후 수백 종목의 주식을 매수해 왔다. 그중에서도 애플(NASDAQ: AAPL)에 2016년부터 2023년까지 380억 달러를 투자해 2024년 초 기준 1,700억 달러가 넘는 평가액을 기록한 사례가 잘 알려져 있다.

2025년 9월 13일, 나스닥닷컴의 보도에 따르면 버핏은 지난 2018년 이래 애플 투자액의 두 배가 넘는 778억 달러를 ‘다른 주식’에 투입했다. 그러나 이 종목은 버크셔의 일반적인 공개 포트폴리오에서는 찾을 수 없다.

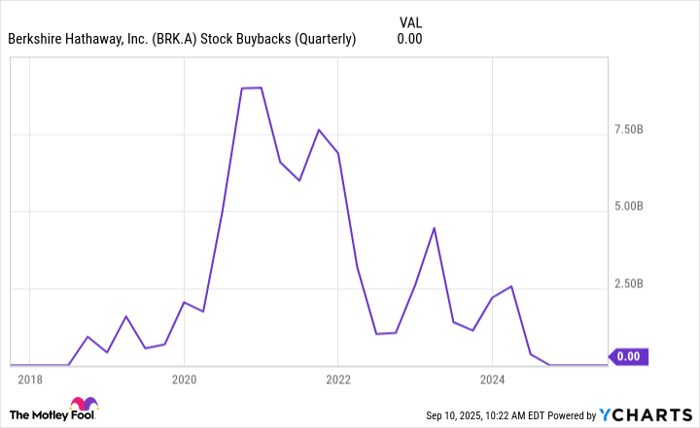

해당 종목은 다름 아닌 버크셔 해서웨이 자사주다. 즉, 버핏은 2018년 이후 자사주 매입(자사주 소각) 방식으로 778억 달러를 주주에게 환원했다. 이는 버크셔 역사상 단일 기업(자사 포함)에 투입한 최대 규모의 투자액이기도 하다.

이미지로 보는 버핏의 행보

장기 가치투자와 주주 환원 전략

버핏은 ‘장기 가치투자자’로, 안정적인 성장과 꾸준한 이익을 창출하며 경영진의 역량이 검증된 기업을 선호한다. 또한 배당이나 자사주 매입처럼 주주 친화적 정책을 펼치는 기업을 높게 평가한다. 이러한 정책은 복리 효과를 가속하며 투자 수익률을 극대화하기 때문이다.

버크셔가 보유한 3,020억 달러 규모의 상장주식 포트폴리오에는 애플 외에도 코카콜라(NYSE: KO)가 포함된다. 버핏은 1988~1994년간 13억 달러를 투입해 4억 주를 매수했으며, 단 한 주도 팔지 않았다. 현재 가치는 271억 달러에 달하며, 2025년 배당금만 8억 1,600만 달러로 예상된다.

이 밖에도 버크셔는 Dairy Queen, Duracell, Fruit of the Loom, Clayton Homes, GEICO 등 전액 출자 자회사를 다수 보유하고 있다. 이러한 계열사에서 창출되는 현금흐름은 상장주식 투자 재원으로 활용된다.

버크셔 해서웨이의 시장 초과수익

1965년부터 2024년까지 버크셔 주가는 연평균 19.9% 복합 성장률(CAGR)을 기록했다. 같은 기간 S&P 500 지수(SNPINDEX:^GSPC)의 평균 상승률은 10.4%에 불과했다. 달러 가치로 환산하면, 1965년 버크셔에 1,000달러를 투자했다면 2024년 말 4,470만 달러로 불어났을 것이지만, 동일 금액을 S&P 500에 넣었다면 34만 2,906달러에 그쳤다.

용어 해설

자사주 매입(Buyback)은 기업이 유통 중인 자사 주식을 시장에서 사들이는 행위를 뜻한다. 유통 주식 수가 줄어들어 주당 가치가 높아지고, 기존 주주의 지분율이 자동으로 상승한다. 배당금과 비교했을 때, 매입 시점에 세금을 납부할 필요가 없다는 장점이 있다.

시가총액(Market Capitalization)은 기업 주가에 총 발행주식 수를 곱해 산출한 기업가치다. 본 기사에서는 버크셔의 시가총액이 1조 달러를 넘어섰음이 강조된다.

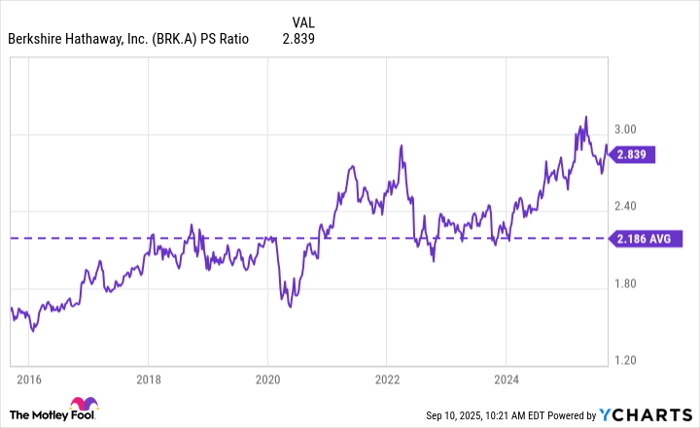

P/S 비율(Price-to-Sales Ratio)은 주가를 주당 매출액으로 나눈 값으로, 기업 가치가 매출 대비 얼마나 고평가 혹은 저평가되었는지 가늠하는 지표다. 버크셔의 현재 P/S 2.84는 10년 평균 2.18 대비 31% 프리미엄으로 해석된다.

자사주 매입 중단의 배경과 전망

버크셔는 2018년 이후 778억 달러 규모의 자사주를 매입했지만, 최근 4개 분기 동안에는 신규 매입이 없다. 이는 주가가 역사적 평균 대비 고평가되었거나, 새로운 M&A 기회 탐색을 위한 현금 유보일 가능성이 제기된다.

버크셔는 현금·현금성 자산 및 미 재무부 채권을 300억 달러 이상 보유할 때만 자사주를 매입한다는 내부 가이드라인을 적용한다. 현재 현금성 자산은 3,440억 달러로 기준치를 훌쩍 상회한다.

버핏은 2025년 말 CEO 자리에서 물러나고 그렉 에이블(Greg Abel) 부회장에게 경영권을 이양할 예정이다. 시장에서는 새 수장이 막대한 현금 보유고를 활용해 신규 인수합병(M&A)을 추진할지, 혹은 자사주 매입을 재개할지 주목하고 있다.

“현금을 주주에게 돌려주는 기업은 투자자에게 인기가 높고, 프리미엄 밸류에이션을 이끌어낸다.”

재계 전문가들은 이러한 이유로 버크셔가 머지않아 자사주 매입을 재개할 가능성이 높다고 전망한다.

전문가 시각: 자사주 매입의 장기적 의미

첫째, 자사주 매입은 주식 수 감소로 주당 순자산가치를 높여 장기적으로 주가를 밀어올리는 효과가 있다. 둘째, 세제상 유리한 구조로 인해 투자자 실질 수익률을 제고한다. 셋째, 자본 배분 측면에서 경영진의 ‘자신감’ 신호로 해석돼 시장 신뢰를 강화한다.

다만 주가가 내재가치 대비 고평가되었을 때 무리하게 매입을 단행하면 오히려 자본 효율성이 저하될 수 있다. 현재 버크셔 P/S 프리미엄이 역사적 평균을 크게 상회하므로, 경영진이 관망 전략을 택한 것은 가치투자 철학에 일관된 조치로 분석된다.

결론

2018년 이후 버핏이 투입한 778억 달러는 버크셔 역사상 최대 규모의 자본 배분 사례다. 매입 중단 기간이 이어지고 있으나, 충분한 현금 보유 및 주주 환원 압력, 그리고 새 CEO 체제에서의 전략적 판단에 따라 자사주 매입이 재개될 가능성은 여전히 높다.

투자자들은 버크셔의 밸류에이션 변동, M&A 발표, 그리고 현금 흐름 지표를 주의 깊게 관찰할 필요가 있다. 이는 자사주 매입 재개 시점을 가늠할 핵심 단서가 될 것이기 때문이다.