◆ 핵심 포인트(Key Points)

• Visa는 처리하는 모든 거래에서 수수료를 부과할 수 있는 독보적인 결제 네트워크를 보유한다.

• 네트워크 효과와 강력한 브랜드 파워가 결합돼 넓은 경제적 해자(wide moat)를 형성한다.

• 글로벌 디지털 결제 수요 증가라는 구조적 추세가 장기간 주가에 순풍으로 작용할 전망이다.

비자의 비즈니스 모델과 경쟁 우위

세상에는 수천만 장의 신용·체크카드가 유통되고 있으며, 그중 상당수가 Visa 로고를 달고 있다. 흔히 카드 발급사(issuer)가 Visa라고 오해하기 쉽지만, 실제로 Visa는 결제 네트워크만 운영할 뿐 소비자에게 직접 신용을 제공하지 않는다. 즉, 가맹점·가맹점 은행·발급 은행 사이에서 정보를 중개하고, 거래 금액의 일정 비율을 수수료로 받는 구조다.

2025년 8월 23일, 나스닥닷컴 보도에 따르면 소비자가 매장에서 카드를 긁거나(NFC로) ‘탭’하는 순간, 거래 정보는 Visa 네트워크를 통해 실시간으로 승인·거절된다. 거래가 많아질수록 수익이 기하급수적으로 늘어나는 단순하면서도 강력한 모델이다.

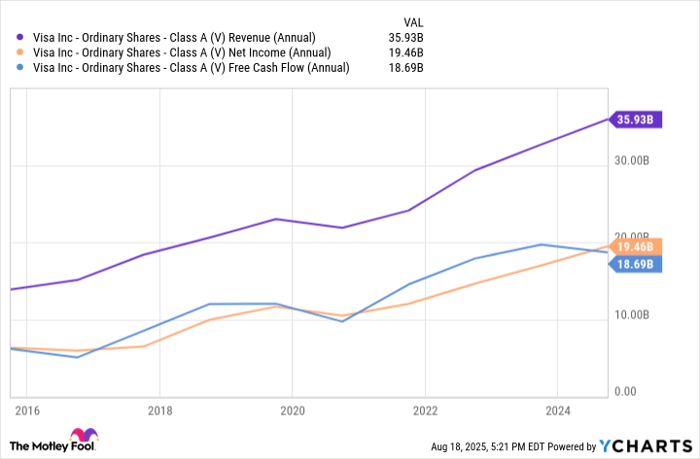

한편 Visa는 직접 대출을 하지 않기 때문에 신용위험(Credit Risk)에서 상당 부분 자유롭다. 이 같은 ‘자본 효율성’ 덕분에 높은 영업이익률을 꾸준히 유지해 왔다. 아래 차트에서도 확인되듯, 지난 10년간 매출은 꾸준히 우상향했다.

네트워크 효과(Network Effect)와 경제적 해자(Wide Moat)란?

• 네트워크 효과란 사용자가 많아질수록 서비스 가치가 기하급수적으로 증가하는 현상을 뜻한다. 예컨대 Visa 로고가 찍힌 카드가 늘수록 가맹점은 Visa 결제를 받아야만 고객을 잃지 않는다.

• 경제적 해자는 경쟁사가 쉽게 모방하거나 따라올 수 없는 구조적 진입장벽을 의미하며, 브랜드·규모·규제 등이 복합적으로 작용한다. Visa는 두 요소를 모두 보유해 몇 안 되는 직접 경쟁사만 존재한다.

여전히 남아 있는 성장 여력

Visa는 2008년 상장 이후 S&P 500을 장기적으로 대폭 능가하는 성과를 기록했다. 그럼에도 불구, 현금·수표에서 디지털 결제로의 전환이 완전히 끝난 것은 아니다. 회사 측 추산에 따르면, 전 세계적으로 수조 달러 규모의 현금·수표 거래가 아직도 디지털화되지 않았다.

특히 전자상거래(e-commerce) 성장률은 비자를 위한 장기적 호재다. 2025년 1분기 기준 미국 전체 소매 판매에서 전자상거래가 차지하는 비중은 16.2%에 그친다. 이는 중국(47%), 영국(30.6%)에 비해 현저히 낮은 수준이다. 비자는 미국 매출 비중이 가장 높은 만큼, 미국 내 전자상거래 침투율이 선진국 평균에 근접할 경우 막대한 추가 거래와 수수료 수익이 발생할 것으로 전망된다.

또한 주주환원 정책도 매력적이다. 현재 배당수익률은 0.7%에 불과하지만, 최근 10년간 배당을 321.4% 인상하면서도 지급성향은 22.4%에 그친다. 이는 배당 성장과 자본 이득을 동시에 노리는 투자자에게 안성맞춤이다. 1,000달러만으로도 약 두 주를 매수할 수 있어 소액 장기투자에도 적합하다.

월가 평가 및 벤치마크

모틀리풀(Motley Fool) ‘Stock Advisor’ 팀은 평균 1,045%라는 시장 초과수익률을 기록 중이다. 다만 2025년 8월 최신 ‘톱 10’ 추천주에는 Visa가 포함되지 않았다. 이는 ‘추천 제외’가 아니라, 투자자 선택지가 다양함을 의미한다. 역사적 사례로는 2004년 12월 넷플릭스, 2005년 4월 엔비디아 추천 후 폭발적 수익률을 거둔 바 있다.

“우리가 탑픽으로 제시하지 않았다고 해도, Visa는 여전히 구조적으로 강한 기업이며 장기 투자 대상이 될 수 있다.” — 모틀리풀 리서치 팀

결론

요약하면, Visa는 고정비 부담이 낮고, 거래 증가가 곧바로 이익으로 이어지는 강력한 수익 모델을 갖췄다. 네트워크 효과와 브랜드 파워는 치열한 핀테크 경쟁 속에서도 견고한 방어선을 제공한다. 남은 현금·수표 전환 시장, 전자상거래 성장, 안정적 배당 확대라는 3대 동력은 장기 복리 성장을 견인할 잠재력이 충분하다. 따라서 워런 버핏이 이끈 버크셔 해서웨이 포트폴리오 내에서도 1,000달러 규모 소액 투자를 고려하는 투자자에게 가장 매력적인 선택지 중 하나로 평가된다.