사회보장제도의 재정 시계가 다시 빨라졌다

미국 의회가 제정한 사회보장법 90주년을 기념하고 있지만, 제도가 100주년을 맞이할 때쯤에는 지금과 전혀 다른 모습이 될 가능성이 높다.

2025년 9월 1일, 나스닥닷컴의 보도에 따르면 사회보장제도(OASI·노령 및 유족보험 신탁기금)는 2032년 4분기에 고갈될 것으로 전망된다. 이는 불과 두 달 전 발표된 2025년도 사회보장 신탁관리위원회(Trustees) 연례보고서가 제시한 ‘2033년 1분기 고갈’보다 약 3개월 앞당겨진 수치다.

이번 수정 전망은 사회보장제도 수석 보험계리인 카렌 글렌(Karen Glenn)이 상원 재정위원장 론 와이든(Ron Wyden·민주·오리건) 의원의 요청에 따라 실시한 추가 분석 결과다. 글렌 보험계리인은 최근 통과된 ‘원 빅 뷰티풀 빌(One Big Beautiful Bill) 법’이 2028년까지 사회보장세 수입을 감소시켜, 향후 10년간 순비용이 1,686억 달러 증가할 것이라고 밝혔다.

중요 포인트(Highlights)

- 2025년 6월 신탁관리위원회 보고서: 사회보장 신탁기금 고갈 시점 2033년 1분기

- 카렌 글렌 수석 보험계리인 8월 추가 분석: 고갈 시점 2032년 4분기, 3개월 앞당겨져

- ‘원 빅 뷰티풀 빌’ 법으로 2028년까지 사회보장 수입 1,686억 달러 감소 예상

- 고갈 시점 이후 현행법상 지급 가능액: 예정 급여의 약 77% 수준

- 의회의 조치가 지연될수록 세대별 부담과 제도 개혁 난도 상승

사회보장이 왜 위기에 처했는가?

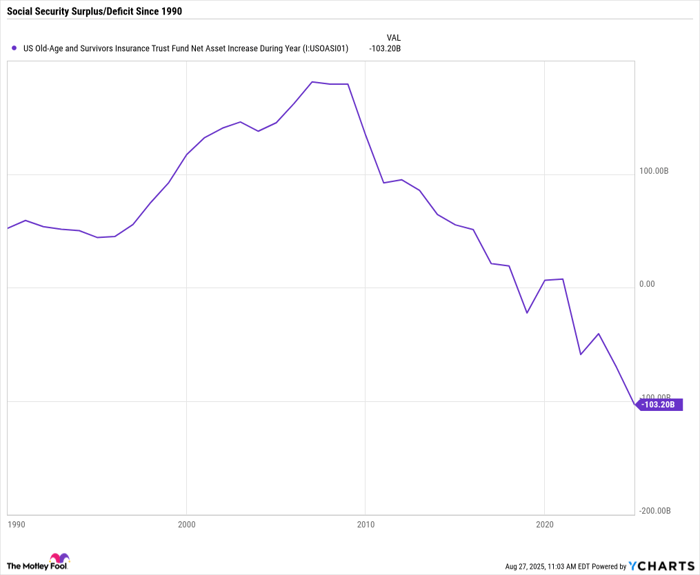

사회보장제도는 1937년부터 모든 근로소득에 FICA(Federal Insurance Contributions Act) 세금을 부과해 기금을 조성해 왔다. 모인 자금은 국채 등 ‘초(超)안전자산’에 투자되어 이자수익을 창출하며, 은퇴자·장애인·유족에게 급여를 지급하는 구조다.

출범 초기에는 근로자 대비 수급자 비율이 압도적으로 높아 흑자가 지속되었다. 그러나 베이비붐 세대(1946~1964년 출생)가 대거 은퇴함에 따라 2019년부터 노령·유족보험(OASI) 부문은 적자로 전환됐다. 미국 인구 고령화와 출산율 둔화, 평균수명 연장은 적자를 구조적으로 확대시키고 있다.

사회보장제도의 재원은 크게 ① 근로소득세(FICA) ② 기금투자 이자 ③ 사회보장 급여에 부과되는 연방소득세 등 세 가지다. 이번 세법 개정은 65세 이상 고령자에게 추가 표준공제를 확대해 ③번 항목의 과세 대상 급여액을 줄였고, 동시에 2017년 감세안 만료 시점을 연장해 ①번 항목의 실질 세수 증가폭을 제한했다.

수석 보험계리인 업데이트의 핵심 내용

글렌 보험계리인은 ‘원 빅 뷰티풀 빌’ 법 시행으로

* 2024~2028년 사회보장 순비용 1,686억 달러 증가

* OASI 신탁기금 고갈 시점 2032년 4분기로 1개 분기 앞당김

* 고갈 이후 지급 가능한 급여율 약 77% 유지(기존 예상과 유사)라고 분석했다. 법률이 2028년 말 종료되더라도 인구구조 악화로 적자 폭이 지속 확대돼, 급여 삭감률은 매년 소폭씩 증가할 전망이다.

그녀는 “제도 고갈 시점이 가시권에 들어왔으며, 과세 대상 확대나 급여 구조 조정 등 근본적 개혁 없이는 매년 추가 재정 부담이 커질 것”이라고 경고했다.

의회는 어떤 선택을 할 것인가?

현행법상 사회보장제도는 신탁기금 잔고 이상으로 급여를 지급할 수 없다. 따라서 고갈 이후에는 자동 삭감(Automatic Benefit Reduction)이 불가피하다. 의회가 재정 적자 보전을 위한 세입 확충(예: 소득 상한선 $160,200 인상), 지급 개시 연령 상향, 급여 산식 조정 등 구조적 개혁을 추진할 수도 있다.

그러나 정치적 현실은 녹록지 않다. 이번 세법처럼 단기적 감세나 고령자 친화적 공제 확대는 유권자에게 즉각적인 혜택을 제공하지만, 제도의 중·장기 건전성은 더욱 훼손된다. 전문가들은 “조치가 지연될수록 급격한 세율 인상이나 대폭적인 급여 삭감 같은 극단적 처방이 불가피해진다”고 우려한다.

사회보장 관련 용어 해설

OASI(Old-Age and Survivors Insurance): 노령 및 유족 급여 지급을 담당하는 사회보장 신탁기금 부문.

DI(Disability Insurance): 장애 급여 지급을 담당하는 사회보장 신탁기금 부문.

FICA 세금: 근로자와 고용주가 각각 6.2%를 부담(총 12.4%)해 사회보장 노령·유족 및 장애보험 재원을 마련하는 연방보험분담법 세금.

추가 표준공제(Additional Standard Deduction): 65세 이상 납세자가 연방소득세 신고 시 적용할 수 있는 기본공제액 추가분.

‘23,760달러 사회보장 보너스’ 광고의 진실

기사 말미에는 일부 금융 정보업체가 ‘알려지지 않은 비법’을 통해 연 2만3,760달러의 추가 급여를 받을 수 있다고 홍보하고 있다. 이는 주로 최적의 신청 시점 선택, 배우자·유족 급여 활용 등을 의미하며 실제 가능 금액은 개인별 근속연수·평균소득·가족 구성에 따라 크게 달라지므로 주의가 필요하다.

끝으로, The Motley Fool은 “본 기사에 담긴 견해와 의견은 필자의 것이며 나스닥의 공식 입장과 다를 수 있다”는 디스클레이머를 덧붙였다.