AI 대장주 엔비디아·팔란티어를 겨냥한 마이클 버리의 대규모 하방 베팅

어닝 시즌은 많은 투자자에게 분기별 시장의 심장박동과 같은 존재다. S&P 500 기업의 대다수가 직전 분기 실적을 공개하는 약 6주간은 미국 기업과 경제의 건강 상태를 가늠할 수 있는 가장 직접적인 증거를 제공한다. 그러나 분기마다 투자자에게 유용한 정보를 제공하는 이벤트는 어닝 시즌만이 아니다. 미국 증권거래위원회(SEC)에 제출되는 폼(Form) 13F 문서도 그에 못지않게 중요하다.

2025년 11월 10일, 나스닥닷컴의 보도에 따르면, 폼 13F는 분기 종료 후 최대 45일 이내에 제출해야 하는 의무 공시로, $1억 이상의 자산을 운용하는 기관투자가가 분기 중 매수·매도한 주식, 상장지수펀드(ETF), 선택된 옵션 내역을 요약해 공개한다. 이 자료는 월가의 노련한 매니저들이 어떤 종목을 사고팔았는지를 한눈에 보여주는 스냅샷 역할을 한다.

투자자들이 가장 밀착 추적하는 인물은 워런 버핏이지만, 월가에서 영향력을 행사하는 이는 그뿐만이 아니다. 사이언 애셋 매니지먼트(Scion Asset Management)의 마이클 버리—영화 제목에서 따온 별칭으로 널리 알려진 ‘빅 쇼트(Big Short)’—역시 투자자들이 면밀히 주시하는 매니저다.

사이언의 최신 13F(9월 종료 분기 거래 활동)에는 버리가 월가의 인공지능(AI) 대표주로 꼽히는 엔비디아(NASDAQ: NVDA)와 팔란티어 테크놀로지스(NASDAQ: PLTR)를 상대로 상당한 규모의 베팅을 단행한 것으로 나타났다.

핵심 포인트

- 폼 13F는 월가 최정예 매니저들의 분기별 매수·매도를 추적할 수 있는 수단이다.

- 마이클 버리는 2007년 금융위기 직전 미국 주택시장에 대한 역베팅으로 명성을 얻었다.

- 버리의 엔비디아·팔란티어 대상 옵션 기반 하방 포지션은 두 가지 역사적 역풍의 뒷받침을 받는다.

버리의 투자 스타일: 가격 비효율을 찾아 양방향 베팅

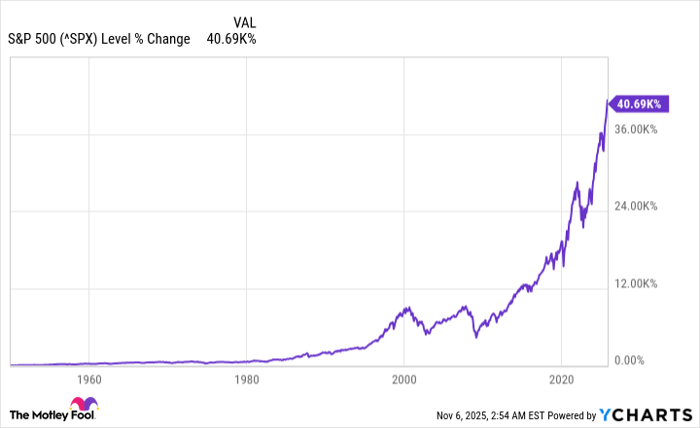

사이언의 다년간 13F를 보면, 버리는 자본을 상·하방 양측에 배분하는 전략을 구사해 왔다. 장기적으로는 주식시장 전체가 우상향하는 경향이 통계적으로 뚜렷하다. Crestmont Research의 업데이트 자료에 따르면, 20세기 초 이후 S&P 500의 모든 굴리는(rolling) 20년 구간은 배당 포함 총수익이 플러스였다.

출처: YCharts. 데이터 범위: 1950년 1월 3일~2025년 11월 4일.

다만 모든 개별 종목이 장기적으로 상승하는 것은 아니다. 공매도 투자자는 상장기업의 주가 하락에 베팅하는 투자자이며, 버리는 이러한 하방 전략에 익숙하다. 2007~2009년 금융위기 전, 버리는 미국 주택시장과 관련한 모기지담보부증권(MBS)의 품질에 의문을 제기했고, 해당 MBS의 부도 시 수익이 나는 신용부도스와프(CDS)를 매입했다. 매입 프리미엄을 금융기관에 지불해야 했지만, 결과적으로 그의 펀드는 약 $7억2,500만의 이익을 거뒀다.

버리의 미국 주택시장 공매도는 2015년 영화 The Big Short와 마이클 루이스의 2010년 저서 The Big Short: Inside the Doomsday Machine에 담겼다. 이로써 그는 월가의 ‘빅 쇼트’로 불리게 됐다.

사이언의 최신 13F: 엔비디아·팔란티어에 대한 ‘풋옵션’

최신 13F에 따르면, 마이클 버리는 팔란티어에 대해 $9억1,210만 규모의 명목(notional) 가치 기준 풋옵션 포지션을 열었고, 엔비디아에 대해서도 약 $1억8,660만의 명목 가치 풋옵션을 보유했다. 여기서 유의할 점은, 옵션의 행사총액(명목가치)가 버리가 실제 지출한 프리미엄(명목상 지출액)과는 크게 다를 수 있다는 것이다. 멀리 외가격(out-of-the-money) 옵션은 적은 자본으로도 큰 기초자산 익스포저를 확보할 수 있는 반면, 실제 리스크·보상 프로필은 행사규모에 의해 과대평가되어 보일 수 있다.

그럼에도 이번 엔비디아·팔란티어 풋옵션 포지션은 상당한 규모로 해석된다. 두 기업은 각자의 명확한 경쟁우위를 보유한다. 엔비디아는 AI 연산용 GPU 분야의 사실상 독보적 1위이며, 팔란티어의 고담(Gotham) SaaS 플랫폼은 1:1 대체재가 부재하다는 평가를 받는다. 그럼에도 역사는 버리의 하방 베팅이 언젠가는(핵심은 시점) 옳았음을 입증할 가능성이 높다고 시사한다.

핵심 수치: 팔란티어 풋옵션 명목가치 $9.121B, 엔비디아 풋옵션 명목가치 $186.6M — 큰 금액처럼 보이나 실제 프리미엄 지출액과는 다를 수 있음.

역사적 역풍 1 — ‘차세대 기술’의 초기 과열과 확산 속도

AI가 잠재적으로 게임 체인저라는 데 이견은 적다. 문제는 이 기술이 얼마나 빠르게 채택·활용·최적화되어 광범위하게 확산될지를 예측하기 어렵다는 점이다. 약 30년 전 인터넷의 출현과 확산은 온라인 아이디어만으로도 다수 기업의 주가를 천문학적 수준으로 밀어올렸고, 이후 닷컴 버블 붕괴로 과도한 기대가 조정됐다. 그 뒤로도 유전체 해독, 나노테크, 3D 프린팅, 블록체인, 메타버스 등 이른바 ‘차세대 혁신’ 버블이 연이어 등장했다. AI가 예외일 것이라는 근거는 현재로선 없다. 다만 버블의 형성·붕괴 타이밍을 정확하게 예측하는 것은 본질적으로 불가능에 가깝다.

역사적 역풍 2 — 밸류에이션의 ‘천장’: P/S 30~40배의 함정

두 번째 역풍은 밸류에이션이다. 성장률이 아무리 빠르더라도, 엔비디아와 팔란티어의 주가매출비율(P/S)은 경계 신호를 보낸다. 2000년 닷컴 버블 붕괴 전, 선도 기업의 P/S는 대체로 30~40배 근처에서 정점을 찍는 경우가 많았고, 이는 장기간 지속 불가능한 상단으로 작용해 왔다. 지난주, 엔비디아의 P/S는 또다시 30배를 상회했고, 팔란티어는 152배에 도달했다. 역사적으로 보면 이는 버리의 하방 베팅에 유리한 여건이다.

물론 타이밍은 별개의 문제다. 연방준비제도(Fed)의 완화 사이클과 두 기업의 탁월한 성장률은 향후 수개월 또는 수분기 동안 고평가 종목을 떠받칠 잠재력이 있다. 그럼에도 역사적 패턴만 놓고 보면, ‘빅 쇼트’의 약세 베팅이 수익화될 확률은 상당히 높다고 할 수 있다.

용어 설명: 13F, 풋옵션, 명목가치, 공매도, P/S

- 폼 13F: 분기 종료 후 45일 이내, $1억+ 자산을 운용하는 기관이 보유·매매 내역을 제출하는 의무 공시다. 대형 매니저의 포지션 변화를 추적할 수 있다.

- 풋옵션: 기초자산을 미리 정한 가격에 팔 수 있는 권리로, 일반적으로 가격 하락에 베팅할 때 사용된다.

- 명목(notional) 가치: 옵션 계약의 행사 총액 또는 기초금액을 뜻한다. 투자자가 실제 지불한 프리미엄(현금 지출)과는 다르다.

- 공매도: 주가 하락에 베팅하는 전략. 직접 차입·매도 방식뿐 아니라 풋옵션 매입 등으로 구현할 수 있다.

- P/S(주가매출비율): 시가총액을 매출로 나눈 값. 고성장주 비교에 자주 쓰이며, 일정 수준(예: 30~40배) 이상은 지속 가능성이 역사적으로 낮았다.

맥락과 시사점: 버리의 ‘가격 괴리’ 레이더

버리는 역사적으로 가격 괴리를 포착해 시장의 과도한 낙관·비관을 역이용하는 전략을 선호해 왔다. 이번에도 AI 테마의 속도·밸류에이션 리스크에 주목해, 엔비디아와 팔란티어라는 핵심 수혜주에 풋옵션을 세웠다. 단기적으로는 유동성과 성장 모멘텀이 주가를 더 밀어 올릴 수 있다. 그러나 채택 속도 둔화나 밸류에이션 디레이팅이 나타날 경우, 옵션의 비대칭적 페이오프가 빛을 발할 수 있다.

모틀리풀의 서비스·성과 언급

모틀리 풀( The Motley Fool)의 Stock Advisor 팀은 지금 매수하기 좋은 10개 종목을 제시하고 있으며, 엔비디아는 여기에 포함되지 않았다고 소개했다. 과거 사례로는, 2004년 12월 17일 추천한 넷플릭스에 $1,000를 투자했다면 $595,194가 됐고, 2005년 4월 15일 추천한 엔비디아에 동일 금액을 투자했다면 $1,153,334가 됐을 것이라는 수익률 기록을 제시했다. 또한 Stock Advisor의 총 평균 수익률 1,036%가 S&P 500의 191% 대비 시장을 크게 상회했다고 밝혔다(2025년 11월 3일 기준).

공시·면책

Sean Williams는 본문에 언급된 어떤 종목에도 포지션을 보유하지 않는다고 밝혔다. The Motley Fool은 엔비디아와 팔란티어 테크놀로지스에 포지션을 보유하며, 추천한다고 명시했다. 모틀리 풀 공시 정책에 따라 추가 정보가 제공된다고 덧붙였다.

여기에 표현된 견해와 의견은 저자 개인의 것이며, 나스닥(Nasdaq, Inc.)의 공식 입장을 반영하지 않을 수 있다.

투자자 체크포인트

- 13F 해석: 지연 공시 특성상, 포지션의 현 시점 유효성을 보장하지 않는다. 다만 의도·테마를 파악하는 데 유용하다.

- 옵션 리스크: 명목가치는 크더라도, 실제 프리미엄 손익은 만기·행사가·변동성·시간가치에 의해 좌우된다.

- 밸류에이션 경계: P/S 30~40배는 역사적으로 지속이 어려운 상단이었다는 점을 염두에 둘 필요가 있다.