빅베어.ai(BigBear.ai, NYSE: BBAI)가 2분기 실적 발표 이후 주가가 20% 가까이 급락하며 투자자들의 관심이 고조되고 있다. 인공지능(AI) 관련 종목으로서 한때 시장의 스포트라이트를 받았던 만큼, 현재의 주가 하락이 매수 기회인지에 대한 논쟁이 뜨겁다.

2025년 8월 18일, 나스닥닷컴의 보도에 따르면 실적 부진과 주요 계약 차질이 복합적으로 작용해 주가가 반등하지 못하고 있다. 본지는 원문 기사를 토대로 핵심 데이터를 정리하고, 국내 투자자 관점에서 추가 해설을 제공한다.

1. 매출 감소와 성장 둔화

빅베어.ai는 정부 부처—특히 미국 국방부—에 AI 솔루션을 공급하는 업체다. 그러나 2025 회계연도 1분기 매출은 전년 동기 대비 18% 감소한 3,250만 달러에 머물렀다. 동종 업계의 팔란티어(Palantir)가 같은 기간 정부 매출 49%·상업 매출 47% 증가를 기록한 것과 대조적이다.

2. 최대 고객(미국 육군) 계약 차질

회사 측은 미국 육군(U.S. Army) 프로젝트에서 ‘운영상 차질’이 발생했다고 밝혔다. 해당 계약은 빅베어.ai 매출에서 큰 비중을 차지했기에, 경영진은 올해 연간 매출 가이던스를 하향 조정했다. 이로써 시장은 성장 동력 상실을 우려하고 있다.

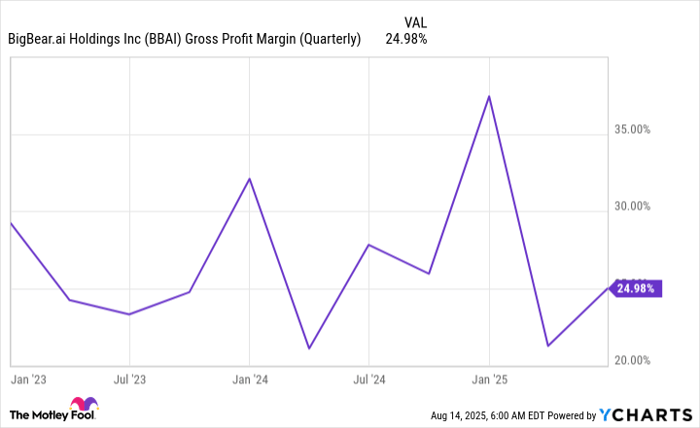

3. 낮은 총이익률(매출총이익률, Gross Margin)

일반적으로 소프트웨어 기업의 총이익률은 70~80% 수준이고, 일부 최고 기업은 90%에 달한다. 그러나 빅베어.ai의 분기별 총이익률은 20%대 중반에 불과하다. 이는 맞춤형 솔루션 비중이 높아 표준화·규모의 경제를 실현하기 어렵기 때문이다.

용어 해설

총이익률(Gross Margin)은 매출에서 매출원가를 뺀 ‘매출총이익’을 매출로 나눈 비율이다. 비율이 높을수록 생산·운영 효율이 뛰어나며, 궁극적으로 순이익률 개선 여력이 크다.

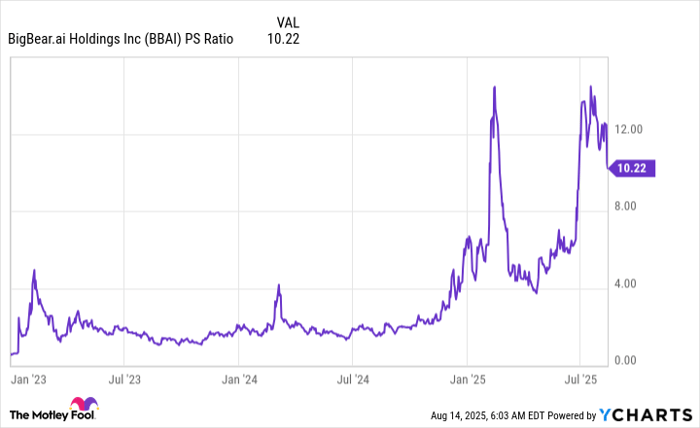

4. 주가 밸류에이션: PS(주가대매출비율) 10배

소프트웨어 섹터는 통상 PS 10~20배가 합리적이라는 경험칙이 있지만, 이는 ‘높은 총이익률’을 전제로 한다. 빅베어.ai는 총이익률이 낮아 PS 10배도 고평가라는 지적이 나온다. 실적 발표 후 주가가 하락했음에도 여전히 밸류에이션 매력은 크지 않은 셈이다.

용어 해설

PS 비율(Price-to-Sales Ratio)은 시가총액을 연간 매출로 나눈 값이다. 적자 기업이라도 매출 성장성이 클 경우 높은 PS가 용인되지만, 수익성 구조가 취약하면 단순 비교가 무의미해진다.

5. 경쟁사 대비 열세

팔란티어·C3.ai 등 경쟁사는 정부·민간 모두에서 빠른 성장세를 기록 중이다. 반면 빅베어.ai는 핵심 계약 차질과 낮은 마진 구조로 인해 ‘AI 상승장에 동참하지 못하는 드문 예’로 분석된다.

6. 모틀리풀(Motley Fool) 애널리스트 의견

모틀리풀 Stock Advisor 팀은 현재 ‘가장 매력적인 10대 종목’에 빅베어.ai를 포함하지 않았다. 과거 넷플릭스(2004년), 엔비디아(2005년) 추천 사례를 언급하며 “빅베어.ai보다 잠재 수익률이 훨씬 큰 대안이 많다”고 봤다.

기자 해설 및 전망

① 단기적으로는 미국 육군 계약 정상화 여부가 최대 변수다. ② 중기적 관점에서는 제품 표준화·플랫폼화를 통해 총이익률을 40~50% 이상으로 끌어올려야 밸류에이션이 정당화될 수 있다. ③ 장기적 성공을 위해서는 민간 부문 고객 다변화가 필수다.

현재 주가 수준이 향후 실적 반등을 선반영했다고 보기 어렵다는 점에서, ‘저가 매수’ 전략은 상당한 리스크를 동반한다. 빅베어.ai 투자자는 경쟁사 대비 기술·재무 지표를 면밀히 비교하고, 정부 예산 변동·계약 주기 같은 거시 요인도 함께 점검해야 한다.

7. 공시 및 이해관계

기사 원문 작성자 Keithen Drury는 해당 종목에 포지션을 보유하지 않았다. 모틀리풀은 팔란티어에 투자하고 있으며, 관련 공시(disclosure)는 모틀리풀 홈페이지에서 확인할 수 있다.

ⓒ 2025 THE FOOL / 재배포 금지