【뉴욕=비즈니스 뉴스】 오라클(NYSE: ORCL) 공동 창업자이자 회장 겸 최고기술책임자(CTO)인 래리 엘리슨이 최근 세계 최고 부호 자리에 올랐다. 이는 그가 보유한 오라클 지분 약 42%의 가치가 급격히 상승한 결과다.

2025년 9월 17일, 나스닥닷컴의 보도에 따르면, 오라클 주가가 최근 36% 급등하면서 엘리슨의 순자산은 3,830억 달러(약 511조 원)에 도달했다. 그는 한때 일론 머스크를 근소하게 앞서며 1위를 차지했으나, 9월 12일 오라클 주가가 6.2% 하락하고 테슬라가 6% 상승하면서 불과 10억 달러 차이로 2위로 밀렸다. 그럼에도 양측의 자산 격차가 미미해 사실상 공동 1위 구도다.

■ 창업자 지분이 보여주는 신뢰의 무게

세계 10대 부호 대부분은 자신이 창업·경영한 기업 지분을 통해 부를 이뤘다. 엘리슨은 창업 50년이 지난 지금도 40% 넘는 지분을 보유해 동종 업계 최고 수준의 ‘스킨 인 더 게임(skin in the game)’을 유지하고 있다. 일론 머스크의 테슬라(13%), 제프 베이조스의 아마존(8%), 마크 저커버그의 메타플랫폼스(13%)와 비교해도 압도적인 숫자다.

자료: 블룸버그

• 엘론 머스크 – 테슬라 지분 약 13%, 순자산 3,840억 달러

• 래리 엘리슨 – 오라클 지분 약 42%, 순자산 3,830억 달러

• 월튼가 3남매 – 월마트 지분 약 45%, 순자산 3,690억 달러

• 마크 저커버그 – 메타 지분 약 13%, 순자산 2,640억 달러 등

■ 5년 내 OCI 매출 144억 → 1,440억 달러 ‘10배 성장’ 청사진

오라클은 ‘오라클 클라우드 인프라스트럭처(OCI)’로 매출을 5년 내 10배 키우겠다는 야심 찬 계획을 내놓았다. 목표대로라면 OCI는 현재 선두권인 아마존 AWS, 마이크로소프트 애저, 구글 클라우드를 단숨에 제치게 된다. 대규모 데이터센터 건설과 AI 고도화를 위한 설비투자로 막대한 자본지출(capex)이 불가피하다.

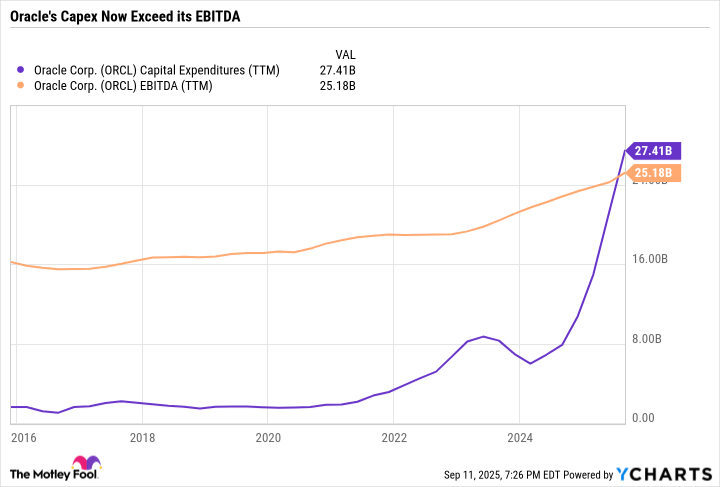

■ ‘캐팩스’와 ‘EBITDA’가 무엇인가?

Capital Expenditure(자본적 지출, Capex)는 설비·장비·건물 등 장기 자산 취득 비용을 말한다. EBITDA(법인세·이자·감가상각 전 영업이익)는 기업의 현금창출 능력을 보여주는 지표다. 현재 오라클의 연간 Capex는 EBITDA를 넘어서는 수준으로, 이는 현금흐름 부담과 동시에 미래 성장에 대한 선제 투자를 의미한다.

■ 위험과 기회가 공존하는 ‘자본 집약형’ 전략

오라클은 하이퍼스케일 데이터센터를 직접 구축하는 자본 집약형 모델을 선택했다. 애플이나 엔비디아처럼 제조를 외주화해 고마진을 추구하는 ‘자본-라이트(capital-light)’ 모델과는 상반된다. 이런 전략은 초기엔 부채 증가와 현금유출을 동반하지만, 성공 시 높은 진입장벽과 운영 효율성을 통해 장기적 초과수익을 창출할 수 있다.

■ 주가·재무 지표 현황

1년간 오라클 주가는 약 2배, 최근 3년간 300% 이상 상승했다. 반면 총차입금은 빠르게 늘어났다. 투자지표 면에서 ‘저평가’라 보긴 어렵지만, 창업자가 대규모 지분으로 승부수를 던졌다는 점은 시장 신뢰를 끌어내는 요인이다.

■ 필자의 분석

1) 창업자 리스크·리워드 일체화 : 엘리슨은 높은 지분으로 인해 손실 역시 직접 떠안는다. 이는 ‘대리인 문제’를 최소화해 주주와 이해가 일치한다.

2) 산업 지형 재편 가능성 : OCI가 목표치의 절반만 달성해도 클라우드 시장 판도는 완전히 새로 그려진다.

3) 밸류에이션 부담 : 단기적으론 배당·자사주매입 여력이 줄어 주가 변동성이 확대될 수 있다.

☞ 요약하면 오라클은 공격적 투자와 창업자 리더십이라는 두 개의 칼날을 동시에 휘두르고 있다. 리스크가 큰 만큼 잠재적 보상도 크다. 장기·공격적 성향의 투자자에겐 기회가 될 수 있지만, 단기 변동성에 민감한 투자자라면 유의가 필요하다.

*이 기사는 모틀리풀(Motley Fool) 원문을 번역·편집한 것으로, 필자의 의견은 참고용이며 투자 조언이 아니다.