KEY POINTS

* 사회보장연금(이하 소셜시큐리티) 수급자의 대다수는 향후 급여 삭감을 ‘피할 수 없는 일’로 인식하고 있다.

* 현재 적자 규모가 유지될 경우 2034년부터 급여가 약 23% 삭감될 전망이다.

* 적자 발생의 네 가지 핵심 원인은 ‘베이비붐 세대 은퇴’, ‘수명 연장’, ‘고소득층 증가로 인한 과세 소득 축소’, ‘장기간의 저금리’다.

미국 월가 투자 정보 매체 더 모틀리 풀(TMF)이 2025년 8월 31일(현지시간) 공개한 보고서를 바탕으로, 나스닥닷컴은 같은 날 소셜시큐리티 신뢰기금 고갈 시점과 수급자 영향에 관한 종합 분석을 내놓았다. 본지는 해당 내용을 토대로 사회보장 제도의 재정 현황과 구조적 문제를 심층 해부한다.

▲ 자료=게티이미지뱅크

1. 소셜시큐리티 재원은 어떻게 마련되나

소셜시큐리티는 급여세(payroll tax)로 운영된다. 현행 세율은 12.4%이며, 고용주와 피고용인이 각각 6.2%씩 부담한다. 자영업자는 전액(12.4%)을 납부해야 한다. 이렇게 걷힌 세금은 사회보장신탁기금(Social Security Trust Fund)으로 유입된다.

신탁기금은 다시 OASI(노령·유족보험) 기금과 DI(장애보험) 기금으로 나뉜다. OASI는 은퇴자·유족에게, DI는 장애인 근로자·가족에게 급여를 지급한다.

즉, 현역 근로자의 세금이 은퇴 세대의 ‘월 급여’를 뒷받침하는 세대 간 부양 구조

라고 요약할 수 있다.※OASI와 DI는 1965년부터 별도 회계로 운용된다.

2. 기금 고갈 시나리오와 수급자 영향

미 사회보장국(SSA)의 ‘2025년 신탁기금 재무보고서(Trustees Report)’에 따르면, 2024회계연도 총지출은 1조4,850억 달러, 총수입은 1조4,180억 달러로 670억 달러 적자를 기록했다. 보고서는 OASI 기금이 2033년 완전 고갈될 수 있다고 경고한다. 고갈 이후에도 급여세는 계속 걷히지만, 이는 예상 급여의 77% 수준에 불과해 약 23%가량 감액이 불가피하다.

시장조사업체 내션와이드 리타이어먼트 인스티튜트의 ‘2025 소셜시큐리티 설문’에서는 응답자의 60% 이상이 “급여가 삭감되면 재정적으로 취약해질 것”이라고 답했다. 83%는 제도 지속 가능성에 우려를 표시했고, 74%는 “평생 안에 기금이 고갈될 것”이라고 전망했다.

3. 네 가지 구조적 적자 요인

① 베이비붐 세대 대규모 은퇴: 1946~1964년생 베이비붐 세대가 순차적으로 정년을 맞으면서 ‘부양비율’(수급자 대비 납부자 수)이 급속히 악화됐다.

② 평균수명 연장: 의학 발전으로 기대수명이 늘어나면서 개인별 급여 지급 기간이 길어지고 있다. 제도 설계 당시보다 수급 기간이 수년 이상 늘어난 셈이다.

③ 고소득층 증가: 소셜시큐리티 과세상한(2025년 기준 17만6,100달러)을 초과하는 소득은 급여세를 부과하지 않는다. 고소득자가 많아질수록 ‘과세 대상 소득’이 줄어드는 구조적 문제가 발생한다.

④ 저금리 장기화: 신탁기금은 재무부 발행 국채(Treasury bond)에 투자해 이자를 받는데, 2008년 글로벌 금융위기 이후 초저금리 기조가 장기화되면서 이자 수익이 급감했다.

※ Treasury bond: 미국 정부가 발행하는 30년 만기 장기 국채로, 신용도가 가장 높지만 금리가 낮은 편

4. 25조 달러 추가 적자 전망…무엇을 의미하나

현 추세가 이어질 경우 2099년까지 누적 부족액이 25조 달러를 초과할 것으로 SSA는 예측했다. DI 기금은 같은 기간 고갈되지 않을 것으로 전망되지만, OASI 적자가 만회되지 않는 한 종합 기금은 재정 불안에서 벗어나기 어렵다.

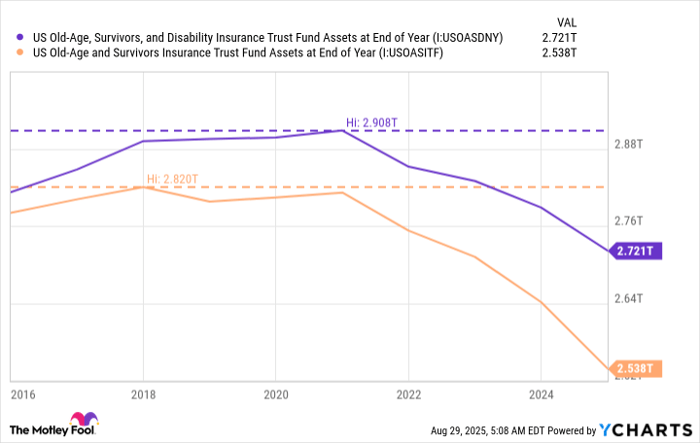

▲ Y차트가 집계한 OASDI(노령·유족·장애보험) 신탁기금 연말 잔액. 2012년 이후 지속 감소.

5. 해결책은 존재하는가

1983년에도 유사한 재정 위기가 있었지만, 의회는 정년 상향, 세율 인상, 과세소득 상한 조정 등 ‘패키지 개혁안’을 통과시켜 기금 고갈을 50년 넘게 지연시켰다. 전문가들은 이번에도 ① 추가 세원 확보(세율·과세소득 상향) ② 급여 포뮬러 조정 ③ 수급 연령 재조정 ④ 민간 투자 수익 모델 도입 등을 조합한 타협이 필요하다고 분석한다.

그러나 정치적 양극화가 심화된 현 시점에서 초당적 합의를 이끌어내기란 쉽지 않다. 대선 주자들은 유권자 반발을 우려해 ‘급여 삭감 또는 세율 인상’ 공약을 꺼리는 경향이 있다. 시장 관측통들은 “2026년 중간선거 이후가 협상 타이밍이 될 것”이라는 전망을 내놓고 있다.

6. 일반 독자를 위한 용어 해설

Social Security Trust Fund: 사회보장 급여 지급을 위해 별도 계정에 적립해 두는 자금. OASI와 DI 두 하위 기금으로 구성.

Payroll Tax: 근로 소득에 부과되는 세금. 미국에서는 사회보장과 메디케어 재원을 조달한다.

Baby Boomer: 제2차 세계대전 직후 출생률이 급증한 세대. 미국에서는 7,600만 명 규모로 추산된다.

7. 기자 시각: ‘연금 디폴트’가 글로벌 금융시장에 미칠 파장

만약 2034년 실제로 23% 삭감이 현실화된다면, 월 평균 1,900달러를 받는 수급자는 약 1,463달러로 소득이 줄어든다. 이는 소비 지출 감소 → 기업 실적 악화 → 증시 조정으로 이어질 수 있다. JP모건자산운용은 “미국 GDP의 5%가량이 고령층 소비에 기반을 둔다”면서 “연금 삭감은 연쇄적 경기 둔화 압력”이라고 분석했다.

또한 신탁기금이 국채를 매각하거나 신규 매입을 중단할 경우, 미국 국채 수급 균형에도 변수가 발생한다. 미 재무부는 지난해 기준, 소셜시큐리티 신탁기금에 약 2.7조 달러 규모의 특별국채(Special Treasury)를 발행 중이다. 만기 도래 시점에 상환 여력이 부족하면 국채 금리가 급등할 가능성도 배제하기 어렵다.

결론적으로, 소셜시큐리티 재정 건전성은 미국 내부 복지 문제를 넘어 글로벌 금융시장의 변수로 부상했다. 향후 개혁 논의가 지연될수록 충격은 기하급수적으로 커질 가능성이 높다.