대부분의 사람들이 급등하는 주식시장을 생각할 때 떠올리는 시점은 실제로 2022년 말부터이다. 그때부터 모든 것이 시작된 것처럼 느껴지기 때문이다.

2022년은 모두가 잊고 싶은 해였다. 그러나 단지 그 시점만을 되돌아보는 것은 S&P 500이 장기적인 부의 창출기라는 사실을 간과하게 만든다. 실제로 지난 한 세기 동안 S&P 500은 연평균 10.6%의 수익률을 기록했다.

2025년 12월 4일, 나스닥닷컴의 보도에 따르면, 지난 10년 동안에는 이보다 더 높은 실적을 냈는데, 최근 10년간 연평균 14.6%의 강력한 수익률을 기록했다.

이 점을 거듭 지적하는 이유는 요즘 같은 시기에는 뉴스 사이클이 공포감을 증폭시키기 쉬워서 장기적 추세를 놓치기 쉽기 때문이다. 최근에는 인공지능(AI) 버블 우려가 대표적이다. 관세 때문에 미국 경제가 무너질 것이라는 우려가 제기되었던 4월의 일도 아직 생생하다. 당시 시장이 하락할 때 손해를 확정한 투자자들은 이러한 공포 이야기들에 넘어가는 고통을 경험했을 것이다.

지금은 같은 실수를 반복할 때가 아니다. 실상은 주식이 계속 상승할 만한 여건을 갖추고 있으며, 그 이유는 오래된 원인에 의해 설명된다. 다음 세대의 미국인들(특히 Z세대)이 이전 세대보다 훨씬 잘하고 있다. 이것은 주식에 투자한 모든 사람에게 직접적으로 이익이 되며, 연 8% 배당을 지급하는 폐쇄형 펀드(Closed-End Funds, CEF)에도 해당된다.

언론의 인식 변화와 통계적 근거

젊은 세대의 부(wealth) 증가 현상은 언론의 관심을 조금씩 받고 있다. 11월 중순에는 Vox에 “

Is Gen Z ‘Utterly Screwed’?

“라는 제목의 기사가 게재되었고, 기사 본문은 놀랍게도 “Gen Z is doing better economically than previous generations at the same age.“라고 적시했다.

다음 날에는 CNBC가 35세 미만 미국인의 부(wealth)가 142% 증가했다고 보도했다. Business Insider는 40세 미만 미국인들이 현금 부족을 느끼는 이유를 고심하면서도 그들이 “부모 세대인 베이비붐 세대보다 더 부유하다“고 보도했다. 또한 The Economist는 약 1년 반 전인 2024년 중에 Z세대가 전례 없이 풍부한 재정을 보유하고 있다고 지적하며, 밀레니얼 세대와 베이비붐 세대가 같은 연령대에서 Z세대보다 가난했다고 보도했다.

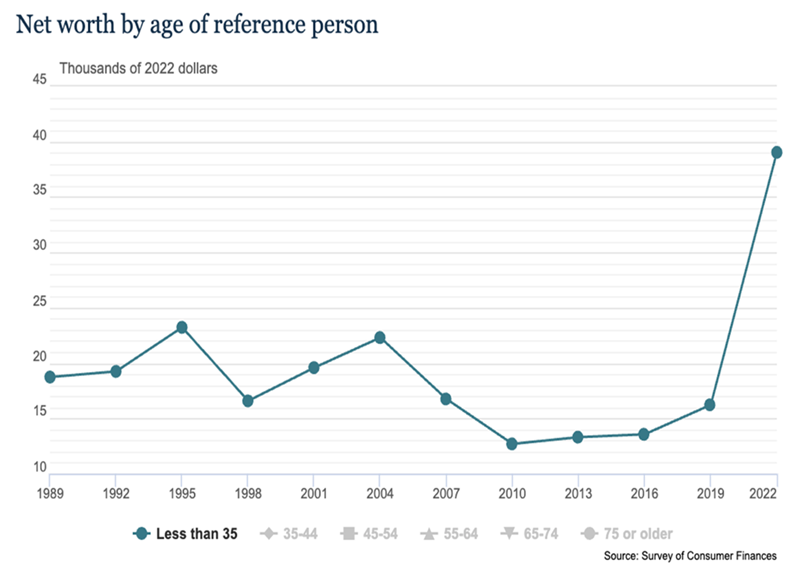

이러한 언론의 변화는 연방준비제도(Federal Reserve)가 2022년에 실시한 대규모 연구인 Survey of Consumer Finances에서 비롯되었다. 이 조사에는 다양한 데이터 포인트가 포함되어 있으나, 기자들의 관심을 끈 핵심은 다음과 같다: 젊은 층(35세 미만)의 순자산(net worth)이 2019년 이후 급격히 상승했다는 점이다.

여기서 두 가지를 주의해야 한다. 첫째, 2000년대에는 35세 미만 집단의 순자산이 하락했는데, 이는 당시의 구성원이 젊은 X세대(Gen X)였고 이들의 부가 역사적 관점에서 10년 넘게 억눌려 있었기 때문이다. 이로 인해 “젊은 세대의 상황이 악화되고 있다”는 이야기가 시작되었다.

둘째, 상승세는 2019년 이후 시작되며, 이는 팬데믹과 관련된 영향이었을 가능성을 시사한다. 정부 지원금이나 밈 주식·암호화폐에 대한 투기적 움직임이 원인이라면 이는 경기와 주식시장 거품의 신호가 되었을 것이다. 그러나 미국 데이터를 보면 이러한 투기적 요인만으로는 설명되지 않는다.

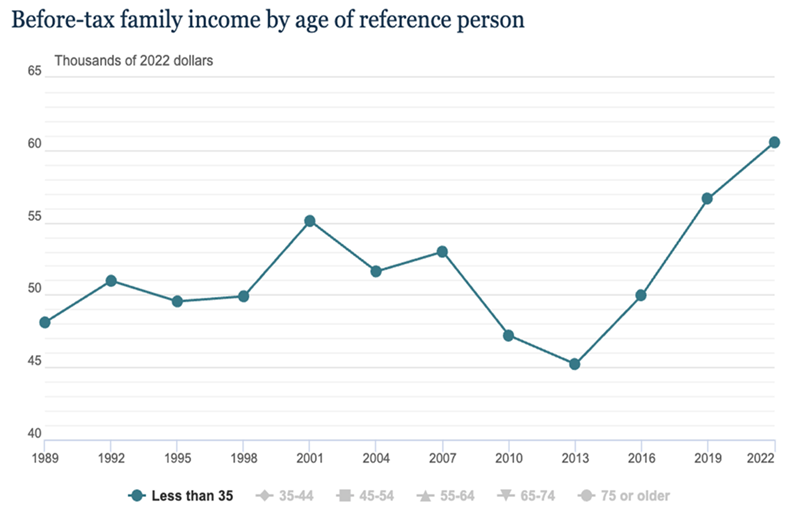

데이터는 젊은 미국인들이 이전 시대보다 더 많은 소득을 벌고 있음을 보여준다. 이는 물가상승률을 반영한 실질 수치다. 이 추세는 팬데믹 이전부터 이미 시작되었으므로, 단순한 투기적 움직임이 원인이 아니라는 점이 확인된다.

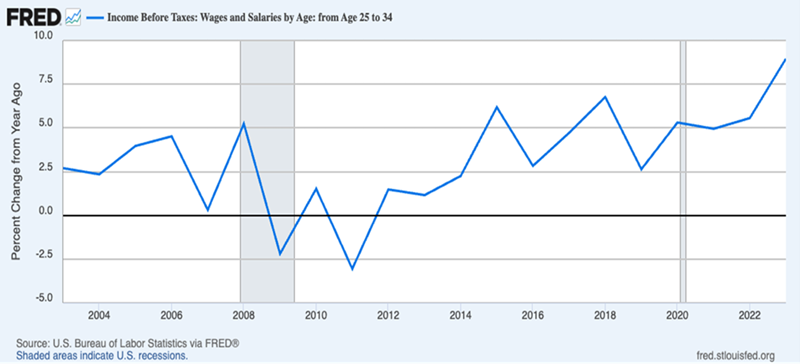

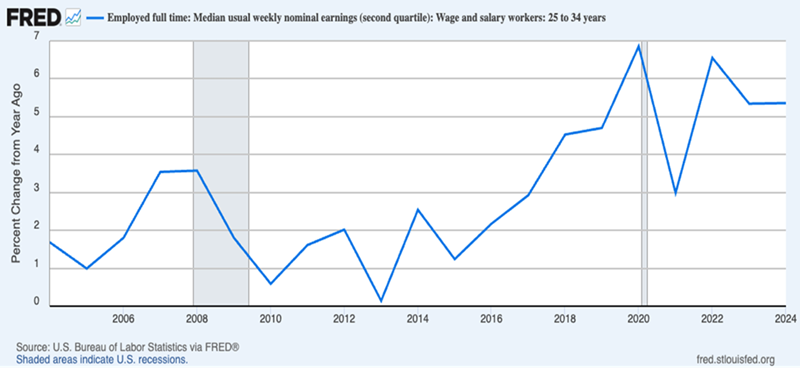

실제로 25~34세 근로자의 근로소득은 2023년에 전년 대비 9% 증가했다. 이는 지난 10년 동안의 이례적이고 강한 상승분보다도 더 큰 상승률이다. 2024년 중위 근로자(median worker)를 보면 늦은 2010년대의 높은 성장률이 2020년대에도 이어지고 있음을 알 수 있다.

이 차트는 다소 복잡하지만 핵심은 명확하다: 일반적으로 젊은 세대의 소득과 부가 빠르게 성장하고 있으며 그 추세는 계속되고 있다. 이는 건전한 경제의 신호이며, 지난 10년간의 약 14.5~14.6% 연평균 수익률을 낸 주식시장을 정당화하는 요인이기도 하다. 젊은 세대가 더 많이 벌고, 더 많이 저축하며, 같은 연령대의 부모나 조부모보다 더 많은 자산을 보유하면 주식은 이를 반영하게 된다.

95년 역사를 가진 CEF, 증가하는 젊은층의 부로 이익을 얻다

이 같은 흐름은 자산운용사들에게도 기쁜 소식이다. Adams Funds의 운용 인력은 연 8% 배당을 지급하는 Adams Diversified Equity Fund (ADX)를 운용하고 있다. ADX는 오랜 기간 CEF 투자자들 사이에서 관심을 받아온 펀드다.

ADX는 1929년에 출시된 이래 여러 세대의 부(wealth) 성장에서 이익을 얻어 왔다. 현재 ADX는 대형 주식 위주의 포트폴리오를 보유하고 있으며 기술 섹터 비중이 34.5%로 가장 크다. 그다음으로 금융(13%)과 경기소비재(consumer discretionary, 11%) 비중이 높아, 젊은 세대의 소비 증가에 직접적으로 대응할 수 있는 포지션을 갖추고 있다.

ADX의 상위 10개 보유종목에는 Microsoft(MSFT), Alphabet(GOOGL), Amazon.com(AMZN) 등 기술주와, 기술주 이외의 대표주인 JPMorgan Chase & Co.(JPM) 등이 포함되어 있다. 또한 ADX는 순자산가치(NAV)에 비해 8.2% 할인된 가격에 거래되고 있어 매력적인 밸류에이션을 제공한다.

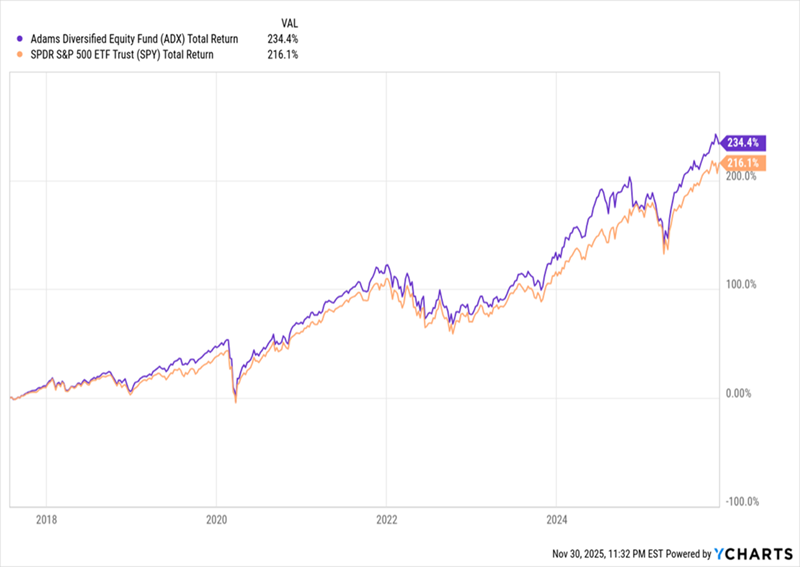

성과 측면에서 보면, ADX는 2017년에 CEF 포트폴리오에 편입된 이후 총수익(total-return) 기준으로 S&P 500을 꾸준히 상회해 왔고, 그 기간 동안 꾸준한 배당을 지급해 왔다.

물론 보유 기간 동안 몇 차례 조정도 있었다. 보유 시작 후 약 1년 반 지점에는 시장과 함께 펀드가 하락해 수익이 거의 사라지는 시기도 있었다. 이는 스트레스를 유발했지만, 장기 보유 기간의 차트에서는 거의 눈에 띄지 않는 한순간의 조정에 불과했다.

이 사례는 시장에 머무르고 노이즈를 차단하며 장기적 추세에 집중하는 것의 힘을 보여준다. 특히 CEF와 같이 배당을 지급하는 상품은 폭풍을 견디는 동안에도 정기적인 소득을 제공한다.

5개 고배당 CEF 패키지와 투자 전략

언론이 이제 막 Z세대의 부 증가에 주목하기 시작한 시점은, 이와 같은 메가트렌드에 투자할 좋은 기회를 제공한다. 아직도 이 세대가 ‘완전히 망했다’는 과도히 비관적인 시각이 남아 있지만, 이러한 인식이 사라질수록 주식 시장에는 상승 압력이 가해질 가능성이 크다.

ADX는 출발점으로 적절하며, 이를 바탕으로 평균 배당률이 약 9%인 5개 CEF로 구성된 포트폴리오를 제시할 수 있다. 이들 5개 펀드는 상위 채권, 주식, REIT(부동산투자신탁)를 혼합 보유하고 있으며 현재는 가치가 저평가되어 있다고 판단되어 향후 12개월 내 20% 이상의 상승 여력이 있다고 평가된다. 이는 평균 9%의 배당과 함께 추가적인 자본 이익 가능성을 의미한다.

실용적 투자 제언(객관적 관찰)

젊은 세대의 소득과 순자산 증가 추세가 확인되는 한, 기술주 중심의 대형주와 이를 담는 CEF가 수혜를 볼 가능성이 크다. 배당 수익률이 높은 CEF는 변동성 구간에서도 현금흐름을 제공하므로 장기투자 관점에서 고려할 만하다. 다만, CEF는 운용 방식, 레버리지 사용 여부, 포트폴리오 구성에 따라 리스크가 다르므로 개별 펀드의 구성·수수료·레버리지 수준·배당지속 가능성 등을 면밀히 검토해야 한다.

용어 설명

폐쇄형 펀드(Closed-End Fund, CEF)는 일정 수의 주식을 발행한 뒤 거래소에서 매매되는 투자회사 형태다. 일반적인 개방형 뮤추얼펀드와 달리 CEF는 시장에서의 공급·수요에 의해 시장가격이 형성되며, NAV(순자산가치)와의 괴리로 할인(discount) 혹은 프리미엄(premium)이 발생할 수 있다.

NAV(순자산가치, Net Asset Value)는 펀드가 보유한 자산의 가치 합계에서 부채를 뺀 금액을 발행 주식 수로 나눈 값이다. CEF가 NAV보다 낮은 가격에 거래될 때 이를 할인이라고 하며, 반대로 높을 때는 프리미엄이라고 한다.

배당수익률(dividend yield)은 투자자가 배당으로부터 받는 현금흐름을 기준으로 산정한 연간 수익률이다. 총수익(total return)은 배당과 자본이득을 모두 포함한 수익률을 의미한다.

결론

데이터는 젊은 세대의 소득과 순자산이 개선되고 있으며, 이는 주식시장과 이를 담는 상품들에게 우호적인 환경을 제공한다. 역사적으로 장기적인 주식시장 수익률(한 세기 10.6% 연평균, 최근 10년 14.6% 연평균)은 이러한 경제적 기반 위에서 설명 가능하다. ADX와 같은 역사적 CEF는 이러한 추세의 수혜자가 될 수 있으며, 고배당 CEF 포트폴리오 구성은 배당수익과 향후 자본 이득의 결합을 제공할 수 있다.

참고: 이 기사에 인용된 통계와 수치는 원문 보도에서 제공된 내용을 한국어로 번역·정리한 것이다. 원문은 2025년 12월 4일에 보도되었으며, 기사 말미의 고지문은 원문에 포함된 문구를 유지한다.

원문 고지: “The views and opinions expressed herein are the views and opinions of the author and do not necessarily reflect those of Nasdaq, Inc.”