요지 : JPMorgan Equity Premium Income ETF(티커: JEPI)와 JPMorgan Nasdaq Equity Premium Income ETF(티커: JEPQ)는 월별 소극적 소득(passive income)을 목적으로 한 액티브 운용형 커버드 콜(covered call) ETF로 높은 배당수익률을 제시하지만, 급격한 시장 하락에는 제한적인 방어력만 제공하여 장기 투자자에게는 단점이 될 수 있다.

JEPI는 2020년 5월, JEPQ는 2022년 5월에 출시되었으며 순자산 규모은 각각 JEPI가 430억 달러대(약 43억? 주의: 원문은 ‘$43 billion’), JEPQ가 330억 달러대로 보고되어 있다. 두 펀드는 30일 SEC 수익률(30-day SEC yield) 기준으로 JEPI가 7.6%, JEPQ가 11.4%의 수익률을 제시하여 시장의 관심을 받았다.

2026년 4월 1일, 모틀리 풀(Motley Fool)의 보도에 따르면, 이들 펀드는 높은 배당수익률과 월별 소득 지급 구조 때문에 소득형 투자자에게 매력적이나, 운용 전략의 구조적 한계 때문에 특정 투자자에게는 적합하지 않을 수 있다고 진단했다. 본 보도는 JEPI·JEPQ의 구조, 수익원, 리스크 요인 및 향후 시장에 미치는 잠재적 영향을 체계적으로 분석한다.

주요 운용 전략 : JEPI는 S&P 500 구성 종목을 기초로 포트폴리오를 편성하고, 월별로 외가격(out-of-the-money) 콜옵션을 매도하여 프리미엄을 수취하는 방식으로 월별 소득을 창출한다. JEPQ는 동일한 방식으로 나스닥-100(Nasdaq-100)을 기초자산으로 활용한다. 두 펀드는 또한 일부 경우에 주가연동증권(equity-linked notes)을 활용해 수익원을 다각화한다.

참고 지표 : S&P 500 구성주의 평균 배당수익률은 약 1.1%, 나스닥-100의 평균 배당수익률은 약 0.5% 수준으로, 전통적 인덱스 ETF(예: Vanguard S&P 500 ETF: VOO, Invesco QQQ Trust: QQQ)만으로는 월별 소득 창출에 한계가 있다. 이 때문에 고수익을 표방하는 JEPI·JEPQ의 전략이 수요를 끌어모았다.

용어 해설 :

• 커버드 콜(covered call) : 보유한 주식(또는 주가지수 구성 종목)에 대해 콜옵션을 매도하여 옵션프리미엄을 수취하는 전략이다. 소득을 창출하지만, 콜 옵션의 행사가격을 초과하는 주가 상승분은 투자자에게 귀속되지 않아 상방 이익이 제한된다.

• 외가격 콜(out-of-the-money call) : 행사가격이 현재 지수(또는 주가)보다 높은 콜옵션으로, 기초자산이 해당 가격을 넘을 경우에만 행사된다.

• 주가연동증권(equity-linked note) : 채권과 파생상품의 결합 구조로, 특정 주가지수나 주식의 성과에 따라 지급액이 결정되는 금융상품이다.

• 30일 SEC 수익률 : 미국 증권거래위원회(SEC)가 표준화한 단기 수익률 지표로, 최근 30일간의 수익을 연율화해 산출한 값이다.

장점과 매력 포인트 : JEPI와 JEPQ는 월별로 안정적인 현금흐름을 목표로 설계되었기 때문에, 월별 배당(디스트리뷰션)을 통해 정기적 소득을 원하는 투자자에게 매력적이다. 높은 30일 SEC 수익률(예: JEPI 7.6%, JEPQ 11.4%)은 특히 고정수입을 선호하는 투자자들의 관심을 끌었다. 또한, 시장이 횡보하거나 하락하는 환경에서는 옵션프리미엄 수익이 주가 하락을 일부 완충할 수 있어 인컴 전략으로서의 역할을 수행한다.

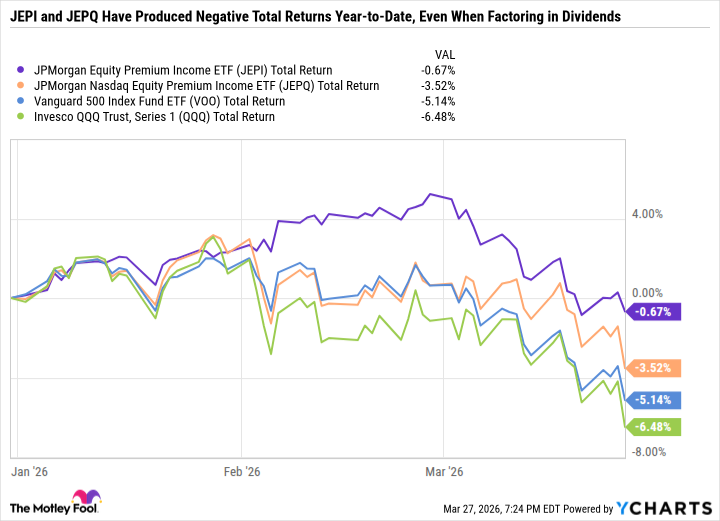

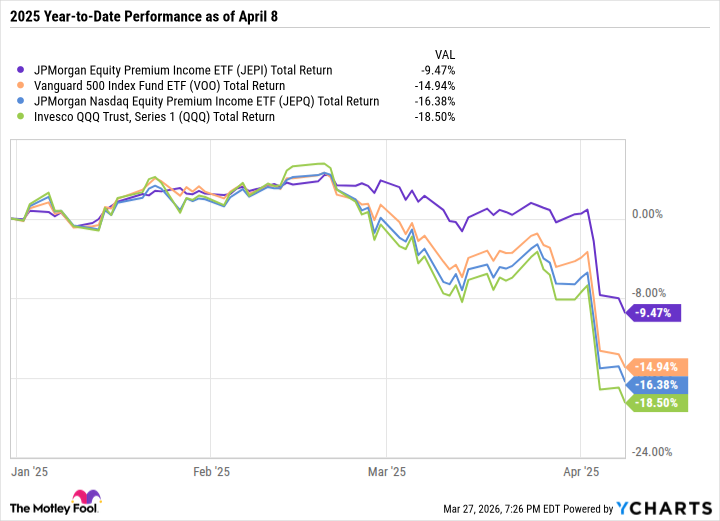

치명적 약점(한계) : 가장 큰 문제는 급격한 단기간의 폭락(sharp, short sell-off)에 대한 방어력 부족이다. 옵션프리미엄은 일정 수준의 하방 보호 기능을 제공하지만, 급락 시에는 프리미엄 규모로는 손실을 상쇄하기 어렵다. 실제로 2025년 4월과 2026년 3월에 있었던 빠른 매도세에서는 JEPQ가 Invesco QQQ Trust(QQQ)와 거의 유사한 수준으로 하락해 커버드 콜 전략의 방어 효과가 크게 약화된 사례가 관찰되었다. 이는 옵션 프리미엄이 빠른 시장 하락의 손실을 즉시 상쇄하지 못한다는 점을 보여준다.

성과 비교 : 시장 전반의 강한 상승기에는 인덱스 자체의 자본 이득(capital gains)이 옵션프리미엄 수익을 상회할 수 있어, 전통적 인덱스 ETF(예: VOO, QQQ)가 총수익(total return) 기준으로 JEPI·JEPQ를 능가하는 경우가 발생한다. 실제로 2025년에는 Invesco QQQ와 Vanguard S&P 500이 총수익 기준에서 JEPI·JEPQ를 앞선 시점이 있었다. 반면 횡보장이나 하락장에서는 옵션프리미엄이 인덱스 하락폭보다 크면 JEPI·JEPQ가 상대적으로 우수한 성과를 보일 수 있다.

누가 사야 하고 누가 피해야 하는가 :

• 소득을 최우선으로 하고 월별 현금흐름을 중시하며 단기 변동성을 감내할 수 있는 투자자에게는 매력적일 수 있다.

• 반면, 원금 보전이 최우선인 은퇴자나 초대형 하방 리스크를 매우 회피하는 위험회피형 투자자에게는 부적합하다. 또한 장기간(수년) 동안 전통적 인덱스 대비 상대적 저성장을 경험할 가능성이 크므로, 장기 자본이득을 중시하는 투자자도 보수적으로 접근해야 한다.

향후 시장·가격 영향 분석 :

1) 단기 관점: 시장의 변동성이 높아지고 옵션 프리미엄(내재 변동성, implied volatility)이 상승하면 JEPI·JEPQ의 월별 프리미엄 수입은 증가해 배당수익률이 높아질 가능성이 있다. 그러나 이 경우에도 급락 방어력은 제한적이므로 변동성 급등에 따른 지수 하락은 펀드 자산가치에 즉각적 압박을 준다.

2) 중장기 관점: 지속적인 강세장(특히 기술주 중심의 상승)에서는 인덱스 자체의 자본수익이 옵션으로 인한 상방제한을 초과하여 장기 누적 수익률이 인덱스 ETF보다 낮게 나타날 가능성이 높다. 따라서 향후 3~5년 동안 기술주 강세가 계속된다면 JEPQ의 상대성과는 저하될 수 있다.

3) 투자 포트폴리오 영향: 포트폴리오 내에서 JEPI·JEPQ를 배치할 경우, 고정소득 성격의 현금흐름을 늘리면서도 주식 노출은 유지하는 ‘하이브리드’ 역할을 한다. 그러나 비중을 높이면 시장 상승의 기회비용(opportunity cost)이 커지므로 자산배분 관점에서는 신중한 위치 선정이 필요하다.

실무적 조언(투자 고려사항) :

• 투자 전 자신의 시간적 투자목표와 리스크 허용범위를 명확히 할 것.

• 월별 수익률(30일 SEC yield)과 과거 총수익률(total return)을 모두 확인할 것.

• 급락 시의 시나리오 분석을 통해 스트레스 테스트를 실행할 것.

• 포트폴리오 내 비중을 제한하고, 상승장 대비 기회비용을 감안해 헤지·보완 전략을 병행할 것.

핵심 요약 : JEPI·JEPQ는 높은 배당수익과 월별 현금흐름을 제공하는 반면, 급락 방어력의 한계과 장기적으로는 전통적 인덱스 대비 저성장 가능성이 존재한다. 따라서 월별 소득을 중시하고 변동성을 감내할 수 있는 투자자에게는 유효한 도구이나, 자본보전을 최우선으로 하는 투자자에게는 주의가 필요하다.

공시(Disclosure) : 원문 기사에 따르면 Daniel Foelber는 JPMorgan Equity Premium Income ETF(JEPI)와 JPMorgan Nasdaq Equity Premium Income ETF(JEPQ)에 포지션을 보유하고 있으며, Motley Fool은 JPMorgan Chase와 Vanguard S&P 500 ETF(VOO)를 보유 및 추천하고, Nasdaq을 추천한다고 표기되어 있다. 본 보도는 원문 정보와 공개된 수치를 바탕으로 작성되었으며, 투자판단은 독자의 책임이다.