요약 ─ 양자 컴퓨팅 업체인 D-Wave Quantum(NYSE: QBTS)의 주가가 2025년에 211% 급등했으나, 밸류에이션(valuation) 측면에서는 과열 신호가 포착된다. 회사는 양자 어닐링(quantum annealing) 방식의 시스템을 통해 최적화(optimization) 문제를 겨냥하고 있으며, 최근의 주가 급등은 투자 심리의 영향을 크게 받았다는 분석이 나온다.

2026년 1월 18일, The Motley Fool의 보도에 따르면, D-Wave는 2025년 동안 주가가 211% 상승하며 S&P 500, 나스닥 종합지수 및 소위 ‘매그니피센트 세븐’(Magnificent Seven) 종목들을 크게 앞섰다. 그러나 같은 보도는 회사의 밸류에이션 지표가 역사적으로 매우 높은 수준으로 팽창했다고 지적한다.

무엇을 하는 회사인가

D-Wave는 어닐링(annealing) 기술을 이용한 양자컴퓨터를 설계한다. 어닐링 방식은 초전도 큐비트(superconducting qubit)를 활용해 시스템이 자연스럽게 가장 낮은 에너지 상태로 수렴하도록 유도하는 방법으로, 수많은 가능한 해 중에서 최적의 해를 찾는 최적화 과제에 적합하다고 알려져 있다. 현재 D-Wave의 시스템은 공급망 관리, 스케줄링, 제조 및 물류, 포트폴리오 최적화 등 실험적·파일럿 단계의 적용 사례에서 테스트되고 있다.

용어 설명 ─ 이해를 돕기 위한 기본 개념을 덧붙인다.

큐비트(qubit)는 양자정보의 기본 단위로, 고전적 비트와 달리 중첩(superposition) 상태를 가질 수 있다. 초전도 큐비트는 매우 낮은 온도에서 초전도체를 이용해 큐비트를 구현한 방식이다. 어닐링 방식은 양자 게이트 기반의 보편적(Universal) 양자컴퓨터와 구별되며, 특정 클래스의 최적화 문제에 초점을 맞춘 접근법이다.

밸류에이션과 위험

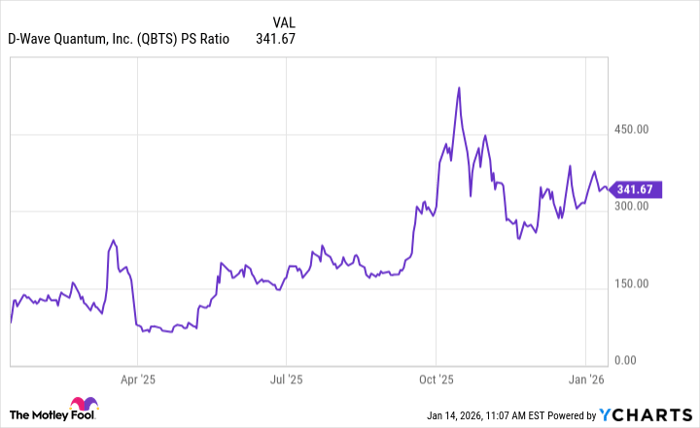

보도 시점(2026년 1월 14일 기준)에서 D-Wave의 주가 매출비(P/S 비율)는 342배로 보고되었다. 단순한 주가 수준($28 등)만으로는 기업가치 판단이 어렵다는 점을 지적하며, P/S 비율과 같은 상대적 지표의 급등이 투자자들에게 경고 신호로 작용할 수 있다고 분석한다.

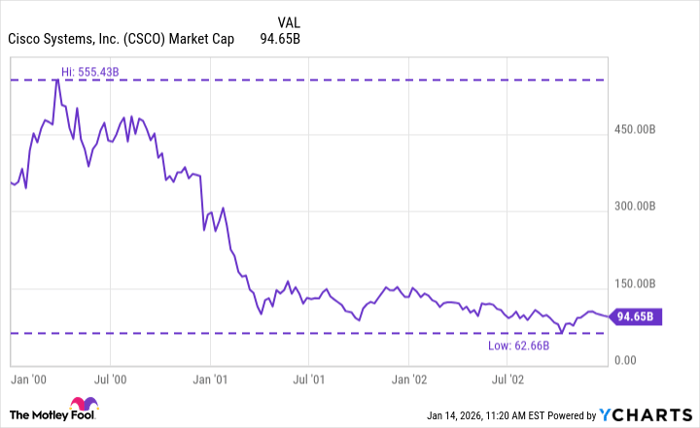

역사적 비교 ─ 보도는 1990년대 말~2000년대 초의 닷컴 버블 사례와의 유사성을 지적한다. 당시 인터넷 붐 당시 투자자들은 실질적 매출이나 수익이 거의 없거나 전무한 기업들에 과도한 프리미엄을 부여했고, 결과적으로 많은 기업이 붕괴했다. 대표적 사례로 Cisco Systems는 인프라 수요 축소 이후 시가총액이 최대 89%까지 폭락했던 역사가 있다.

보고서는 D-Wave가 시가총액 기준으로 과거 Cisco와 같은 절대적 영향력을 갖고 있지는 않지만, 밸류에이션이 큰 폭으로 확장된 상황에서 투자 심리가 급변하면 더 심각한 조정이 발생할 수 있다고 경고한다. 이러한 논리를 바탕으로 보도는 2026년 12월까지 D-Wave가 ‘폴링 나이프(falling knife)’가 되어 페니 스톡(penny stock) 수준으로 하락할 가능성을 제기했다.

구체적 수치 및 시장 맥락

보도는 또한 2025년 S&P 500이 약 16% 상승하며 3년 연속 두 자릿수 수익률을 기록했다고 전했다. Fisher Investments의 분석을 인용해 통신서비스, 금융, 소재, 산업재, 유틸리티, 기술 섹터 등이 시장 평균을 상회했음을 언급한다. 양자컴퓨팅은 이들 여러 산업 전반에 적용 가능성이 제기되며, 이러한 ‘범용성’이 투자자들에게 매력으로 작용했다고 진단한다.

투자자 대응과 권고

해당 보도는 모틀리풀(Motley Fool)의 Stock Advisor가 선정한 ‘현재 매수할 10개 종목’ 명단에 D-Wave가 포함되지 않았음을 지적하며, Stock Advisor 포트폴리오의 역사적 성과(예: Netflix, Nvidia 추천 사례)를 소개해 대안적 투자 기회를 강조한다. 또한 필자의 글 말미에는 필자(Adam Spatacco)의 보유 포지션 없음을 밝히고, Motley Fool은 Cisco와 IonQ에 포지션을 가지고 있음을 명시하고 있다. 이 점은 이해상충(public disclosure) 관련 중요 정보를 포함한다.

전문적 분석 및 전망

위 보도를 바탕으로 종합하면, D-Wave의 현 상황은 다음과 같은 리스크·전망을 내포한다. 첫째, 밸류에이션 리스크: P/S 342배라는 수치는 매출 대비 시장의 기대가 과도하게 반영되었음을 시사한다. 매출이 빠르게 증가하지 않는 한, 시가총액은 투자심리 변화에 매우 민감해질 것이다. 둘째, 상용화·채택의 지연: 기사에서도 지적했듯 양자컴퓨팅은 현재로서는 탐색·실험 단계가 주체이며, 엔터프라이즈의 대규모 채택 시점이 불확실하다. 셋째, 시장 구조적 요인: 일반 기술주 랠리, 금리·유동성 환경, 투자자 포트폴리오 재조정 등 거시환경의 변화는 과열 구간에서 큰 폭의 조정을 촉발할 수 있다.

가능한 시나리오는 다음과 같다. 완화적 시나리오에서는 D-Wave가 기업 고객의 파일럿 프로젝트 확대와 클라우드 기반의 양자 서비스 확산을 통해 매출 기반을 안정화시키며 밸류에이션의 일부를 정당화할 수 있다. 반대로 극단적 시나리오에서는 상용화 지연과 매출 성장 부진, 그리고 투자 심리 위축이 결합해 단기 내 주가가 큰 폭으로 하락할 수 있다. 보도에서 제기한 ‘페니 스톡 수준’의 하락은 극단적 하락 시나리오에 해당하지만, 가능성 배제 불가하다.

투자자 관점의 실용적 제언

투자자라면 다음을 고려해야 한다. 첫째, 밸류에이션 지표를 주시하라. P/S, 현금흐름, 고객당 매출증가율 등을 통해 펀더멘털 변화가 실제로 발생하는지 확인해야 한다. 둘째, 실사용 사례의 확장성을 점검하라. 공급망 관리, 제조·물류, 포트폴리오 최적화 등에서 파일럿이 상용 전환으로 이어지는지에 주목해야 한다. 셋째, 포트폴리오 레벨에서 리스크 관리(손절 규칙, 포지션 크기 조정)를 확실히 하라. 기술 혁신주는 변동성이 매우 크기 때문에 분산과 리스크 한도가 중요하다.

요약 결론 ─ D-Wave는 기술적 잠재력이 있으나, 2026년 초 시점의 밸류에이션은 매우 높은 편이다. 보도는 2026년 12월까지 심각한 가격 조정을 경험할 수 있다는 경고를 제기했다. 투자자는 펀더멘털의 실질적 개선 여부와 매출·계약 체결의 가시성을 확인하기 전에는 신중한 접근이 필요하다.

참고: 본 기사는 2026년 1월 18일자로 공개된 The Motley Fool의 보도를 기반으로 번역·정리했으며, 기사 내 수치(예: 주가 상승률 211%, P/S 342배, S&P 500 연간 상승률 약 16%)와 문구(예: ‘폴링 나이프’, ‘페니 스톡’)는 원문에 기재된 내용을 충실히 반영했다. 또한 원문 저자 Adam Spatacco는 본 기사 시점에 해당 종목들에 대한 포지션을 보유하고 있지 않다고 공개했다. Motley Fool은 Cisco Systems와 IonQ에 포지션을 보유하고 있음을 공개했다.