AI 충격인가, 10년 만의 매수 기회인가라는 질문이 최근 소프트웨어 업계의 대표적 종목인 PTC (나스닥: PTC)를 놓고 제기되고 있다. 지난 1년간 다수의 소프트웨어 주가가 하락 압력을 받은 가운데, PTC의 핵심 지표인 연간 반복수익(ARR) 성장 둔화와 AI(인공지능)에 대한 우려가 맞물리며 주가가 약 10% 하락했다.

2026년 2월 20일, 나스닥닷컴의 보도에 따르면 이 회사의 상황은 단순한 ‘AI 리스크’ 이상의 의미를 지닌다. 투자자들은 엔비디아(Nvidia) 등 AI 관련 주에 관심을 쏟는 동시에 AI가 산업용 소프트웨어 업체의 비즈니스에 위협을 가할 것이라는 우려를 표출해 왔다. 그러나 기사에서는 이러한 우려가 과도하며 현재의 주가 약세는 오히려 매수 기회일 수 있음을 제시하고 있다.

회사 개요와 핵심 지표

PTC는 제품 수명주기 관리(PLM)와 컴퓨터 지원 설계(CAD) 소프트웨어 분야의 선두 업체로, 제품의 설계부터 생산·서비스·폐기에 이르기까지 디지털 스레드(digital thread)를 구축하는 솔루션을 제공한다. 이러한 프로세스는 방대한 양의 디지털 데이터를 생성하며, PTC는 이 데이터를 기반으로 구독형 소프트웨어와 호스팅, 기술지원 계약을 통해 수익을 창출한다. 회사가 선호하는 핵심 지표는 ARR(연간화된 활성 구독·SaaS·호스팅·지원 계약의 가치)로, ARR이 증가하면 반복되는 구독수익과 현금흐름이 확대된다.

ARR 둔화와 AI에 대한 시장의 우려

하지만 최근 PTC의 ARR 성장률은 둔화하고 있다. 경영진은 2026 회계연도 기준으로 조정된 유기적 ARR 성장률(환율고정)을 7.5%~9.5%로 전망했다. 이는 불과 몇 년 전 경영진이 제시했던 2026년 중간대(중반) 두 자릿수(중간 10%대) 성장 전망에서 크게 낮아진 수치다. 시장은 이 수치 둔화를 두고 우려하는 동시에, AI 모델이 PTC가 보유한 데이터로부터 실질적 가치를 창출하거나 설계·제조를 자동화하는 ‘자율 AI 에이전트’가 등장할 가능성을 경계하고 있다.

AI는 위협이 아닌 기회

그러나 기사에 따르면 AI 자체는 PTC에게 위협이라기보다 중대한 기회다. AI가 만들어내는 결과의 정확성과 지속성을 확보하려면, AI가 어떤 데이터를 출처로 삼는지를 통제하는 것이 핵심이다. PTC의 디지털 기록 시스템(시스템 오브 레코드)은 AI가 고객의 디지털 스레드로부터 지속적으로 실행 가능한 인사이트를 도출하기 위한 핵심 데이터를 제공한다. 따라서 PTC는 자사 시스템에 AI를 내재화(embedded AI)하고 있으며, 이는 고객이 이미 신뢰하는 엔터프라이즈 워크플로우 내에서 AI를 활용하고자 하는 요구와도 일치한다.

“Entering 2026, it became clear that customers don’t want AI as another stand-alone system or workflow. They want AI embedded directly into the systems of record they already trust for their enterprise workflow. That’s exactly where PTC Inc. is focused.”

— 닐 바루아(Neil Barua), PTC CEO

ARR 성장 반등 전망과 영업 전략 변화

ARR 둔화는 단기적 현상일 가능성이 높다. 경영진은 2026 회계연도 4분기부터 ARR에 급격한 변화가 나타날 것으로 기대하고 있다. 이는 아직 ARR에 반영되지 않은 대형 계약들이 존재하기 때문이라고 설명한다. 바루아 CEO는 4분기 기준 deferred ARR(계약은 체결됐으나 시작 시점 이전에 발생하는 연간화 수익)가 이전 회계연도 4분기 대비 약 세 배 수준이라고 말했다. 이러한 수치는 향후 ARR 성장률 반등의 근거로 제시된다.

참고로 PTC는 2024년 말에 영업 전략(go-to-market)을 재편하여 핵심 산업 분야에서 더 대규모의 엔터프라이즈 딜을 확보하는 데 집중하고 있으며, 보다 전문화된 영업팀을 투입하고 있다. 이 같은 전략 변화는 대형 계약 발생을 통한 ARR 가속화와 장기적 수익성 개선에 기여할 가능성이 있다.

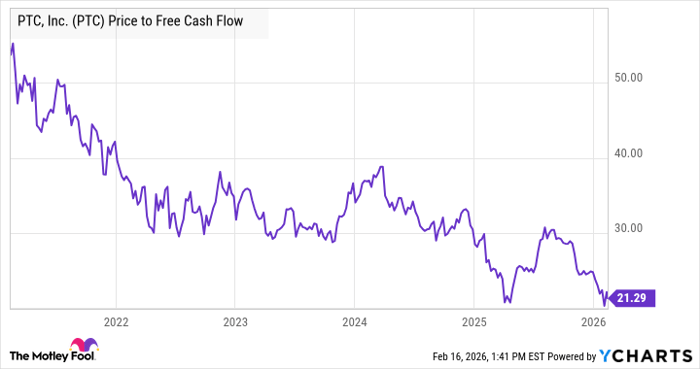

현금흐름과 밸류에이션: 2026년 FCF 목표와 의의

경영진은 2026년에 자유현금흐름(Free Cash Flow, FCF) 10억 달러 달성을 목표로 제시했다. 기사에서는 2026년 목표 FCF 10억 달러를 현재 시가총액 187억 달러와 비교해 산출한 FCF 배수 18.7배를 지적하며, 이는 최근 몇 년간 보기 드문 우호적 밸류에이션이라고 평가한다. 즉, 추정되는 현금흐름에 비해 시가총액이 상대적으로 저평가되어 있어 투자 매력도가 높아진다는 해석이다.

전문 용어 해설

ARR(Annual Recurring Revenue): 연간 반복수익으로, 구독 기반 비즈니스에서 향후 1년간 기대되는 정기적 수익을 Annualized 기준으로 환산한 지표이며, SaaS 기업의 성장과 수익 안정성을 판단하는 핵심 지표다. PLM(Product Lifecycle Management): 제품 설계부터 생산, 서비스, 폐기까지 제품의 전체 라이프사이클을 관리하는 시스템이다. CAD(Computer-Aided Design): 제품 설계 과정을 디지털화하는 소프트웨어 기술이다. Deferred ARR: 이미 계약은 체결되어 있으나 서비스 시작 시점이 도래하지 않아 아직 ARR에 반영되지 않은 향후 연간화된 수익을 의미한다.

투자 판단 포인트와 리스크

기사에서는 투자자가 PTC 매수를 검토할 때 다음과 같은 점들을 고려하라고 권고한다. 첫째, ARR 성장 둔화가 단기적 현상인지 구조적 둔화인지 판단해야 한다. 경영진은 대형 계약의 유입으로 2026년 하반기부터 반등을 예상하지만, 실제 계약이 ARR로 전환되는 시기와 규모가 관건이다. 둘째, AI의 내재화(embedded AI)가 PTC 제품의 부가가치를 얼마나 빠르게 증대시키는지를 주시해야 한다. AI가 단순히 자동화 도구로 끝나지 않고, 고객의 데이터 신뢰성과 워크플로우 내 통합을 통해 지속적 현금흐름으로 이어지는지가 중요하다. 셋째, 밸류에이션 측면에서 현재 시가총액 대비 목표 FCF에 따른 FCF 배수(18.7배)를 어떻게 평가할지 결정해야 한다. 기사에서는 이 배수를 ‘수년 만에 보기 드문 저평가 구간’으로 해석하고 있다.

반면 단기적 리스크로는 ARR 성장률의 추가 하락, 예상 대형 계약의 지연 또는 축소, AI 기술 도입이 기대만큼의 수익 기여로 연결되지 않을 경우 밸류에이션 재평가가 이뤄질 수 있다는 점이 지적된다.

향후 전망과 시장 영향 분석

시장 영향과 향후 가격 전망을 체계적으로 분석하면 다음과 같다. 가정1: 경영진의 목표처럼 2026년에 FCF 10억 달러가 실현되고 ARR 반등이 확인될 경우, 현재 시가총액 기준으로 FCF 배수 18.7배는 투자자 매력을 높이며 주가 상향 여력이 존재한다. 가정2: ARR 반등이 미흡하거나 대형 계약의 전환이 지연될 경우, 현재의 불안 심리는 지속되어 밸류에이션 하락 압력이 이어질 수 있다. AI 관련 우려는 단기적 변동성을 높일 수 있으나, PTC가 자사 시스템에 AI를 성공적으로 내재화해 고객의 작업 흐름에서 핵심 데이터 소스로 자리매김할 경우 중장기적으로는 수익성과 고객 잔존율(리텐션)을 개선하는 방향으로 작용할 가능성이 크다. 따라서 투자자는 단기적 변동성에 대비하면서도 ARR 전환 시점과 AI 통합의 상용화 속도를 모니터링할 필요가 있다.

기타 참고사항 및 공시

기사 작성자 리 샤마(Lee Samaha)는 언급된 주식들에 대해 포지션을 보유하고 있지 않다고 밝혔다. 반면 The Motley Fool은 엔비디아와 PTC에 대한 포지션을 보유 및 추천하고 있으며, 해당 기관의 공시 정책을 따르고 있다. 또한 본 기사에서 인용된 수치 및 발언은 2026년 2월 20일자 기사 내용을 기반으로 한다.