인공지능(AI)이 글로벌 경제와 주식시장의 핵심 성장 동력으로 부상하면서 주요 기업들의 주가가 급등했지만, 여전히 가치 대비 저평가 구간에 머물러 있는 종목도 존재한다. 그 대표 사례로 메타 플랫폼스(NASDAQ: META)와 램리서치(NASDAQ: LRCX)가 꼽힌다.

2025년 8월 9일, 나스닥닷컴 보도에 따르면 두 기업은 AI 생태계 확장에 힘입어 실적과 시장 지위를 동시에 끌어올리고 있으며, 현재 주가수익비율(PER)이 업계 평균을 밑돌아 장기 투자 매력이 돋보인다는 평가다.

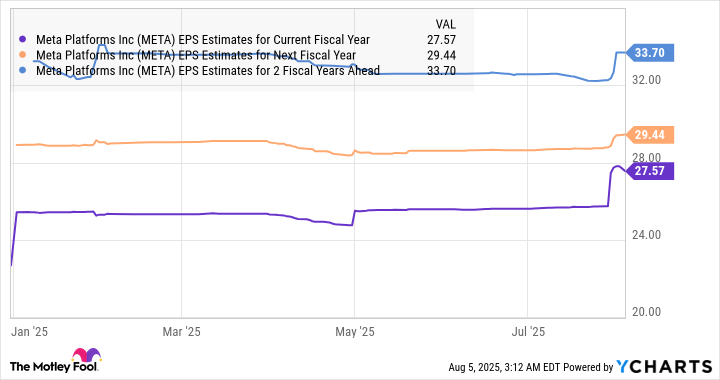

1. 메타 플랫폼스: AI 기반 광고 혁신으로 성장 가속

메타 플랫폼스는 AI 광고 도구를 통해 디지털 광고 시장 점유율을 확대하고 있다. 회사 측은 최근 실적 발표 컨퍼런스콜에서 “AI 모델이 인스타그램 광고 전환율을 5%, 페이스북을 3% 끌어올렸다”고 설명했다. 같은 분기 이용자 체류 시간도 페이스북 5%, 인스타그램 6% 증가해 광고 인벤토리 확대 효과를 얻었다.

그 결과 2025 회계연도 2분기(4~6월) 매출은 전년 대비 22% 증가한 475억 달러를 기록했고, 조정 주당순이익(EPS)은 38% 급증한 7.14달러에 달했다. 월스트리트 예상치를 크게 상회한 실적 덕분에 주가는 7월 30일 실적 발표 직후 급등했다.

메타는 “AI 광고 도구가 광고주 수익률(ROAS)을 22% 개선했다”는 내부 연구 결과를 제시했다.

현재 2백만 명에 가까운 광고주가 메타의 생성형 AI(Generative AI) 영상·텍스트 제작 툴을 활용 중이며, 채택률은 빠르게 증가하고 있다. 전문가들은 광고 효율성이 입증됨에 따라 광고주가 절감한 비용을 다시 메타 플랫폼에 재투입할 가능성이 크다고 보고 있다.

증권가 컨센서스에 따르면 메타의 2025 회계연도 EPS 전망치는 꾸준히 상향 조정되고 있다. PER 27배는 나스닥100 평균(약 33배)에 비해 약 18% 할인된 수준으로, 성장성과 밸류에이션을 동시에 고려했을 때 매수 매력도가 높다.

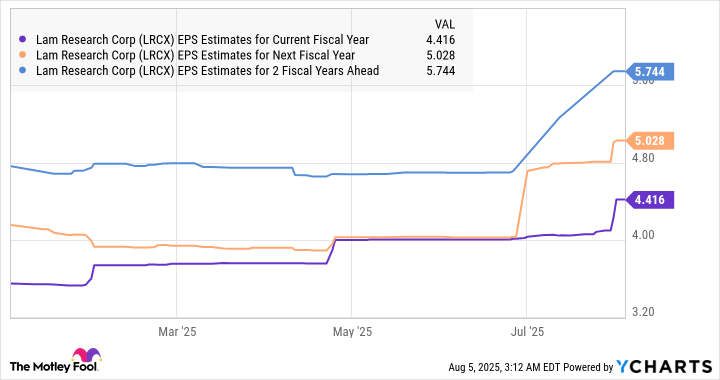

2. 램리서치: AI 반도체 투자 확대의 핵심 수혜주

AI 모델 학습과 추론에는 막대한 연산 능력이 필요하며, 이를 위한 고성능 반도체 공급이 필수다. 엔비디아·AMD·TSMC 등이 설계·생산한 칩 뒤에는 램리서치의 웨이퍼 가공 장비(WFE)가 자리잡고 있다. 램리서치는 TSMC·인텔 등 파운드리와 삼성전자·마이크론·SK하이닉스 같은 메모리 업체에 핵심 장비를 공급한다.

반도체 장비 업계 협회 SEMI는 2025년 WFE 지출이 6.2%, 2026년 10.2% 증가할 것으로 전망하며 지난달 가이던스를 상향 조정했다. 이미 램리서치는 2025 회계연도 실적(7월 30일 발표)에서 매출 184억 달러(23%↑), 희석 EPS 4.15달러(43%↑)를 기록해 성장세를 입증했다.

회사는 올 3분기 매출 가이던스를 52억 달러로 제시했는데, 이는 컨센서스(46억 3천만 달러)를 크게 웃돈다. 전년 동기 대비 25% 성장률이다. AI 칩 수요 폭증으로 고객사의 증설 투자가 이어지는 한 램리서치의 매출·이익 성장세도 지속될 전망이다.

월가 분석가들은 램리서치의 EPS가 향후 수년간 두 자릿수 증가세를 이어갈 것으로 본다. AI 반도체 시장이 향후 5년간 연평균 24% 성장할 것으로 예상된다는 점을 고려하면 이 같은 전망은 보수적일 수도 있다. PER 23배에 거래 중인 램리서치는 동종 장비업체 평균과 유사하지만, AI 수혜를 감안하면 상대적 저평가라는 평가가 우세하다.

알아두면 좋은 용어

• WFE(Wafer Fabrication Equipment): 반도체 원판(웨이퍼)을 깎고 식각·증착해 회로를 구현하는 공정 장비를 통칭한다. 칩 성능·수율 향상에 직결돼 AI 시대 투자가 집중된다.

• 생성형 AI: 텍스트·이미지·영상 등 새로운 콘텐츠를 자동 생성하는 인공지능 기술. 광고·마케팅에서 맞춤형 콘텐츠 제작 비용을 획기적으로 낮춰준다.

결론 및 투자 포인트

IDC는 2030년 세계 GDP의 3.5%(약 20조 달러)가 AI에서 창출될 것으로 전망한다. AI 붐이 이미 주가에 반영됐다는 지적도 있지만, 메타와 램리서치는 여전히 매력적인 밸류에이션에서 거래되고 있다. 각각 디지털 광고 AI 솔루션과 반도체 장비라는 핵심 가치사슬을 장악하고 있어 장기 수익률을 기대할 만하다.

현재 시장은 두 기업 모두에 대해 실적 상향 사이클을 진행 중이며, 향후 퍼포먼스가 월가 추정치를 넘어설 경우 추가 랠리가 가능하다는 시각이 우세하다.

기관·내부자 거래 및 옵션 포지션

모틀리풀은 AMD, 인텔, 램리서치, 메타 플랫폼스, 엔비디아, 팔란티어, 스노우플레이크, TSMC에 포지션을 보유하고 있으며, 브로드컴도 추천하고 있다. 또한 2025년 8월 만기 인텔 24달러 콜옵션(쇼트) 포지션을 보유 중이다.