핵심 요약 : 고속 네트워킹은 AI 데이터센터 운영에 필수적인 요소로, 이 때문에 광학 네트워킹 부품 및 데이터센터 상호연결(DCI: Data Center Interconnect) 제품을 공급하는 시애나(Ciena, NYSE: CIEN)가 2025년에 주가 176% 상승하는 강한 성과를 기록했다. 회사는 여전히 강력한 주문잔고(backlog)를 보유하고 있으며, 2026년에도 AI 관련 투자 확대의 수혜를 입을 가능성이 높다.

2026년 2월 27일, 모틀리 풀(Motley Fool)의 보도에 따르면, 시에나의 주가는 2025년에 176% 상승했고, 2026년 들어서도 현재 시점까지 약 47% 추가 상승을 기록했다고 한다. 이 같은 흐름은 대규모 AI 데이터센터 투자에 따른 고속 네트워킹 장비 수요 증가와 밀접하게 연결되어 있다.

기업 개요 : 시에나는 광학 네트워킹, 라우팅 및 스위칭용 구성요소를 제조하는 기업으로, 데이터센터 상호연결(DCI) 솔루션에 강점이 있다. 회사는 2025회계연도(작성 시 기준 직전 회계연도)에 광학 네트워킹 등 관련 제품에 대해 $7.8billion의 주문을 확보했으며, 이는 당시 연간 매출인 $4.8billion을 훨씬 상회한다. 회사는 2026회계연도(2025년 11월 시작)에 대해 매출 가이던스를 $5.7billion–$6.1billion 범위로 제시하며, 중간값 기준 연간 성장률 24%를 기대한다고 발표했다.

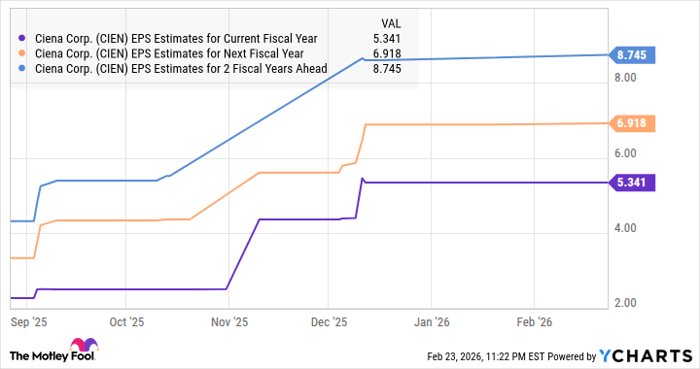

실적·재무 지표 : 회사는 직전 회계연도에 비(非GAAP) 주당순이익(EPS)이 $2.64로 전년 대비 45% 증가했다고 보고했다. 시에나는 2026회계연도에 매출 성장과 제품 믹스 개선을 통해 연간 기준 총이익률(gross margin)이 개선될 것으로 전망하며, 특히 하반기 마진이 상반기보다 높을 것으로 기대한다고 밝혔다. 또한 회사는 기록적 주문잔고 $5.0billion을 가지고 새 회계연도를 시작했다고 보고해, 향후 수익성 전망에 대한 가시성이 향상되었다고 평가된다.

경영진 전망 인용 : 2025년 12월 실적 발표 컨퍼런스콜에서 경영진은

“우리는 2027년 및 그 이후까지 강한 수요의 징후를 보고 있어, 우리의 전망 및 중기적 기대에 대해 탁월한 가시성과 자신감을 가지고 있다.”

고 밝혔다.

용어 설명(독자 이해 보조) : AI 인프라는 대규모 인공지능 모델을 학습하고 추론(inference)하기 위한 하드웨어·소프트웨어·네트워크 전반을 말한다. 데이터센터 상호연결(DCI)은 여러 데이터센터 간에 대량의 데이터를 고속으로 전송하는 기술과 장비를 의미한다. 주문잔고(backlog)는 이미 수주된 금액으로 향후 매출로 인식될 예정인 계약의 총액이다. 비(非)GAAP EPS는 회계 기준상 일부 일회성 비용을 제외해 산출한 보정 이익으로 기업의 영업 성과를 비교·평가할 때 사용된다. 선행 주가수익비율(forward P/E)는 향후 예상 순이익을 기준으로 산출한 주가수익비율로, 기업의 성장 기대를 반영하는 지표다.

밸류에이션과 투자 판단 : 현재 시에나의 주가는 선행 주가수익비율 40배 수준으로, 기술 중심의 나스닥-100 지수의 선행 P/E인 약 25배를 훨씬 웃돈다. 단기적으로 보면 높은 밸류에이션은 투자자에게 부담이 될 수 있다. 다만 회사의 EPS가 2026회계연도에 두 배 수준으로 증가할 가능성이 제시된 점, 그리고 연간 데이터센터 시스템 관련 지출이 가트너(Gartner) 추정 기준으로 2026년에 32% 증가해 $653billion에 이를 것이라는 외부 전망은 시에나의 고평가를 정당화할 수 있는 근거가 될 수 있다.

추가 주문 및 수요 가시성 : 회사의 기록적 주문잔고($5.0billion)는 단기 매출 성장을 지지하는 요인이다. 또한 2025년에 확보한 $7.8billion 규모의 주문은 연간 매출($4.8billion)을 상회하여, 인프라 구축이 가속될 경우 동종 수준의 주문 흐름이 2026년에도 재현될 가능성을 시사한다. 경영진은 향후 수요가 2027년 이후까지 이어질 것이라고 밝혔으며, 이는 중기 실적 모멘텀의 기반이 될 수 있다.

리스크 요인 : 첫째, 이미 높은 선행 P/E(40배)는 향후 성장 기대가 실망으로 바뀔 경우 주가 조정 가능성을 높인다. 둘째, AI 데이터센터 투자는 특정 대형 고객(클라우드 사업자 등)에 의해 좌우되는 경향이 있어 고객 집중과 계약 타이밍이 실적 변동성을 키울 수 있다. 셋째, 기술 경쟁 심화나 네트워크 장비의 대체 기술 등장, 공급망 변수 등도 리스크로 작용할 수 있다.

전망(전문적 통찰) : 단기적으로는 2026년 데이터센터 시스템 지출 확대와 시에나의 강한 주문잔고, 제품 믹스 개선이 매출과 이익 가속화를 견인할 개연성이 높다. 이에 따라 애널리스트 컨센서스 대비 상회하는 실적 발표가 이어질 경우 주가의 추가 상승 여지가 존재한다. 다만 현재의 가격(선행 40배)이 향후 실적의 높은 성장 가정을 이미 상당 부분 반영하고 있으므로, 투자자는 기업의 분기별 주문 흐름, 마진 개선세, 주요 고객으로부터의 추가 대형 수주 여부를 지속적으로 모니터링해야 한다.

매수 시점에 대한 판단 : 성장주를 선호하는 투자자라면, 시에나는 AI 인프라 상승세의 직접적인 수혜주라는 점에서 매수 후보로 검토할 만하다. 그러나 밸류에이션이 높은 만큼 분할 매수(dollar-cost averaging)나 단기 모멘텀에 기대기보다는 실적 가시성(분기별 주문잔고 변화·마진 추이)이 확인될 때 추가 매수를 고려하는 신중한 전략이 권고된다. 가치 중심 투자자나 밸류에이션 부담을 우려하는 투자자라면 보다 낮은 선행 P/E를 보이는 대체 종목을 검토할 수 있다.

결론 : 시에나는 AI 데이터센터 확장에 따른 수혜가 명확한 네트워킹 부품 공급업체로서, 2025년 주가 176% 상승 및 2026년 현재까지 약 47% 추가 상승이라는 가시적인 성과를 보였다. 회사의 기록적 주문잔고와 매출·마진 개선 전망은 향후 실적 가속을 뒷받침하지만, 이미 높은 선행 P/E는 투자 리스크로 상존한다. 따라서 투자자는 성장성과 밸류에이션을 함께 고려해 포지셔닝을 하되, 분기별 실적과 주문잔고 변화를 주의 깊게 관찰할 필요가 있다.

참고 및 공시 : 보도 원문에는 회사 및 관련 기관에 대한 추가 정보와 모틀리 풀의 포지션(모틀리 풀은 시에나에 포지션을 보유하고 일부 추천을 제공한다는 내용)과 가트너 전망 인용 등이 포함되어 있다. 또한 기고자 Harsh Chauhan은 기사 작성 시점에 언급된 종목들에 대한 개인적 포지션이 없다고 공시했으며, 모틀리 풀은 시에나를 보유하거나 추천할 수 있음을 공개했다.