요약— 업무 협업 소프트웨어 업체인 애틀라시안(Atlassian, 나스닥: TEAM)의 주가가 2026년 들어 크게 하락했지만, 회사 실적과 제품 전략을 보면 인공지능(AI)이 곧바로 애틀라시안의 핵심 비즈니스를 소멸시킬 것이라는 월가(월스트리트)의 판단은 다소 과도할 수 있다는 분석이 나온다. 애틀라시안은 Jira와 Confluence 같은 주력 제품에 AI 기반 기능을 추가하고 있으며, 최근 출시한 AI 제품들이 매출과 고객 지출 확대에 기여하고 있다.

2026년 4월 3일, 나스닥닷컴의 보도에 따르면, 애틀라시안의 주가는 올해 들어 57% 하락했고 2021년 정점 대비로는 85% 급락했다. 그러나 회사의 사업 지표는 여전히 견조하다. 주요 제품군과 신규 AI 서비스가 고객의 지출을 끌어올리고 있으며, 회사의 연 환산(런레이트) 매출은 분기 말 기준으로 60억 달러($6 billion)에 달했다.

회사 개요와 주력 제품 — 애틀라시안은 기업 내 협업과 워크플로우 효율화를 목적으로 설계된 소프트웨어 제품군으로 잘 알려져 있다. Jira는 소프트웨어 개발팀의 이슈(버그, 작업 항목) 추적과 릴리스 관리를 지원하는 플랫폼이며, Confluence는 조직 전반의 문서 공유와 운영 진척도를 기록·공유하는 협업 공간이다. 이러한 제품들은 많은 기업에서 핵심 업무 인프라로 자리잡았고, 기업 고객을 대상으로 사용자 단위 과금(user-based pricing)을 적용하는 것이 일반적이다.

신규 AI 제품과 도입 현황 — 애틀라시안은 2024년 이후로 AI 기능을 기존 제품에 통합하고, 별도의 AI 기반 제품도 출시해 왔다. 대표적으로 Loom은 사용자가 짧은 동영상으로 메시지나 지침을 전달할 수 있게 해 주며, AI를 활용해 자동으로 챕터와 요약을 생성하고 Confluence에 전사(全文) 대본을 게시하는 기능을 제공한다. 또 다른 제품 Rovo는 Jira와 Confluence를 보완하는 플랫폼으로, 조직 전반의 데이터를 횡적으로 탐색할 수 있는 고성능 검색 기능과 챗봇, 특정 워크플로우 자동화를 위한 AI 에이전트 개발 스튜디오를 포함한다. 보고서에 따르면 Rovo의 월간 활성 사용자(MAU)는 애틀라시안 회계연도 2026 회계연도 2분기(2026년 12월 31일 종료) 기준으로 500만 명(5 million MAU)을 넘겼다, 이는 2년 미만 출시 제품으로는 빠른 확산이다.

재무 지표와 고객 지출 흐름 — 애틀라시안은 2026 회계연도 2분기 종료 시점에 연 환산 매출 $6 billion을 기록했고, 클라우드 사업(대부분 고객이 소프트웨어를 배포하는 방식)에서의 순매출유지율(Net Revenue Retention, NRR)은 해당 분기에 120%로 집계되어 세 번째 연속 분기 상승을 기록했다. 이는 기존 고객이 전년 동기 대비 평균 20% 더 많은 비용을 지출했음을 의미하며, 회사 측은 AI 플랫폼 확장이 그 주요 원인이라고 밝혔다. 또한 연간 매출이 백만 달러 이상인 거래 수(Annual Contract Value ≥ $1M)도 전년 동기 대비 거의 두 배로 증가해, 대형 기업 고객에서의 수요가 뚜렷하다는 점을 시사한다.

월가의 우려와 현실적 쟁점 — 월가에서는 AI가 소프트웨어 산업을 근본적으로 재편할 수 있다는 우려가 나오고 있다. 핵심 논점은 두 가지다. 첫째, AI가 인력을 대체해 기업의 총 사용자 수를 줄이면 사용자 단위 과금 모델을 채택한 업체(애틀라시안 등)는 매출에 타격을 받을 수 있다. 둘째, 기업들이 자체적으로 AI를 이용해 내부용 도구를 개발하면 외부 서드파티 솔루션 수요가 감소할 수 있다는 점이다. 이러한 우려는 기술적으로 합리적인 측면이 있지만, 현재의 데이터는 즉각적인 ‘대체’ 효과가 대규모로 일어나고 있음을 지지하지는 않는다.

가격·비즈니스 모델의 향후 변동 가능성 — 애틀라시안은 현행 사용자 기반 과금 모델을 아직 공식적으로 변경하지 않았다. 다만 산업 전반의 인력 구조 변화와 AI 도입 가속을 고려하면 장기적으로는 가격 정책이나 납품 방식(예: 사용자 수가 아닌 기능·용량 기반 과금, 엔터프라이즈 계약 확대 등)의 변화가 불가피할 수 있다. 기업 고객의 인건비 절감이 현실화될 경우, 사용자 단위 과금으로 수혜를 보던 소프트웨어 회사들은 수익 모델을 재설계해야 한다. 반대로, AI 도입으로 복잡도가 증가하고 보안·데이터 관리·기술 지원 수요가 확대될 경우, 전문 공급자의 역할과 비용은 유지되거나 오히려 강화될 가능성도 존재한다.

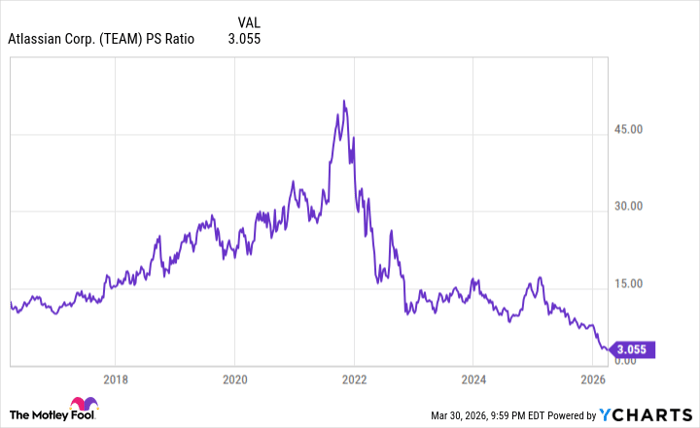

밸류에이션(가치평가) 관점 — 애틀라시안의 주가 하락으로 가격 대비 매출비율(Price-to-Sales Ratio, P/S)은 과거 최고치였던 2021년 약 50배에서 현재 약 3.1배로 급락했다. 애틀라시안은 2015년 상장 이후 이런 수준의 P/S 비율은 처음이라는 점에서, 일부 투자자들은 이를 매수 기회로 평가한다. 그러나 P/S 하락이 단순히 투자 심리 위축에 따른 것인지, 아니면 AI로 인한 구조적 수요 감소 전망이 가격에 반영된 것인지를 판단하는 것이 중요하다.

위험 요인 — 첫째, AI 기술 발전 속도에 따라 기업 자체 개발 역량이 단기간에 개선될 경우 외부 솔루션 수요가 줄어들 수 있다. 둘째, 애틀라시안이 사용자 기반 과금 모델을 조정하지 못하면 장기적으로 매출 성장률이 둔화될 수 있다. 셋째, 경쟁사(예: 마이크로소프트 등)와의 제품·가격 경쟁 심화가 실적에 부담을 줄 수 있다. 한편, 애틀라시안은 기술 지원, 데이터센터 인프라, 보안 등에서 제공하는 부가가치가 높아 대부분 기업이 단기간 내 자체로 동일 수준의 시스템을 구축하기 어렵다는 점이 방어요인으로 작용한다.

전문가적 분석 및 향후 영향 — 중립적 시각에서 보면, AI는 소프트웨어 산업의 비용 구조와 고객 요구사항을 변화시키는 촉매제다. 단기적으로는 생산성 향상으로 기업 비용 절감이 가속화되지만, 비용 절감이 곧바로 서드파티 소프트웨어 수요의 대규모 축소로 연결된다는 단정은 성급하다. 이유는 다음과 같다. 첫째, 기업 내부에서 동일한 기능을 상용 제품 수준으로 지속 제공하기 위해서는 상당한 인프라, 보안 통제, 유지보수 인력 및 전문성이 필요하다. 둘째, 특히 법적·규제적 요구사항이나 산업별 맞춤형 워크플로우가 필요한 경우 상용 솔루션의 가치가 유지된다. 셋째, 애틀라시안은 이미 AI 기능을 제품에 통합해 고객의 지출을 늘리는 데 성공한 사례를 보유하고 있다(예: NRR 120%, Rovo MAU 5M 등).

투자자 관점의 실무적 시사점 — 투자자는 다음 항목을 모니터링할 필요가 있다: (1) 애틀라시안의 사용자 기반 과금 모델 변화 여부와 신규 과금 모델의 도입 시점, (2) AI 제품(Rovo, Loom 등)의 유료 전환 비율 및 매출 기여도, (3) 대형 고객(연간 계약 규모 ≥ $1M) 확보 추세, (4) 순매출유지율(NRR)과 연 환산 매출 변화. 이들 지표가 안정적으로 유지되거나 개선된다면, 현재의 낮은 P/S 비율은 저평가 신호로 해석될 여지가 있다. 반대로 위기 신호(예: NRR 하락, 대형 계약 축소)가 나타나면 추가적 밸류에이션 하락 가능성을 경계해야 한다.

공식 공개 및 공시 관련 사실 — 보도에는 해당 기사 작성자의 보유 주식 관련 공시도 포함되어 있다. 기사 원문 기준으로 필자 Anthony Di Pizio는 본문에 언급된 종목들에 대해 포지션을 보유하고 있지 않다고 명시되어 있으며, 모틀리풀(The Motley Fool)은 애틀라시안 및 마이크로소프트에 대해 보유 포지션과 추천을 하고 있다고 공시했다. 또한 기사 말미에는 해당 의견들이 필자의 개인 견해이며 나스닥(Nasdaq, Inc.)의 입장과 반드시 일치하지 않을 수 있다는 고지가 포함돼 있다.

결론 — 종합하면, AI는 소프트웨어 업계의 구조적 변화를 촉발하고 있으나 애틀라시안의 현재 실적 지표(연 환산 매출 $6B, NRR 120%, Rovo MAU 5M)는 단기적 위협이 바로 실현되고 있음을 지지하지 않는다. 다만 중장기적으로는 과금 모델의 재설계, 고객사의 자체 개발 역량 향상, 경쟁 심화 등으로 인해 수익성 압박이 발생할 수 있으므로 투자자는 재무·운영 지표의 추이를 면밀히 관찰해야 한다.