서브 로보틱스(SERVE Robotics, 나스닥: SERV)가 개발한 자율주행 ‘라스트마일(Last-mile)’ 배송 로봇이 현재 미국 주요 4개 대도시에서 상업 운행되고 있다. 그러나 불과 몇 달 전까지 서브의 주주였던 세계 최대 인공지능(AI) 반도체 기업 엔비디아(Nvidia, 나스닥: NVDA)가 2024년 말 보유 지분을 전량 처분한 사실이 알려지면서, 2025년 2월 14일 이후 서브 주가는 무려 55%나 급락했다.

2025년 8월 19일, 나스닥닷컴의 보도에 따르면 엔비디아는 2022년부터 2024년까지 총 1,200만 달러를 서브에 투자했으나, SEC(미 증권거래위원회)에 제출한 13-F 보고서를 통해 2024년 말 해당 지분을 전량 매각했다고 밝혔다. 이 소식은 서브 주가를 압박하는 결정적 재료로 작용했으며, 투자자들 사이에서는 ‘지금이 매수 시점인지, 아니면 당분간 관망해야 하는지’에 대한 논쟁이 이어지고 있다.

■ 2030년까지 4,500억 달러로 추산되는 자율 ‘라스트마일’ 시장

서브 로보틱스는 사람이 운전하는 2톤짜리 자동차가 소량의 음식이나 소매 물품을 배송하는 기존 구조가 ‘비효율의 극치’라고 주장한다. 대신 보도(人道)를 주행하는 소형 자율주행 로봇과 드론이 비용·환경·교통 측면에서 탁월하다는 것이다. 실제로 아크 인베스트(Ark Investment Management)는 이런 전환이 이루어질 경우 2030년까지 시장 규모가 4,500억 달러까지 확대될 수 있다고 전망하고 있다.

서브의 최신 ‘Gen3’ 로봇은 엔비디아의 ‘젯슨 오린(Jetson Orin)’ 플랫폼을 채택해 레벨4(Level-4) 자율주행을 달성했다. 레벨4란 ‘특정 구역에서 인간 개입 없이 완전 자율 주행 가능’한 수준을 의미한다.※국제자동차공학회(SAE) 기준 로봇은 지정 구역 안에서 장애물·보행자를 인식하고 스스로 경로를 수정하며, 안전하게 음식·소매품을 소비자에게 전달한다.

■ 우버 이츠와 2,000대 공급 계약… 본격적인 확장 국면

서브는 우버 테크놀로지스(NYSE: UBER)의 ‘우버 이츠(Uber Eats)’와 체결한 대규모 계약에 따라 총 2,000대의 Gen3 로봇을 순차적으로 투입하고 있다. 2025년 6월 말 기준 400대가 이미 로스앤젤레스·마이애미·댈러스·애틀랜타에서 운행 중이며, 3분기에는 추가 400대가 현장 투입된다. 향후 시카고 진출도 예정돼 있다.

서브 로보틱스는 2022년 이후 총 100,000건 이상의 배송을 수행하면서 99.8%라는 놀라운 완료율을 기록했다. 회사 측은 규모의 경제가 실현되면 배송 1건당 비용을 1달러 수준으로 낮출 수 있다고 보고, 장기적으로 인간 배달원의 서비스를 상당 부분 대체할 잠재력이 있다고 강조한다.

■ 재무 상태: 급성장 예고 vs. ‘현금 소진’ 리스크

2025년 2분기 서브의 매출은 64만2,000달러로 전년 대비 37% 증가했다. 금액 자체는 미미하지만, 월가 컨센서스(Yahoo! Finance 집계)에 따르면 2025년 총매출은 전년 대비 99% 증가한 360만 달러, 2026년 2,000대 로봇이 모두 가동될 경우 최대 8,000만 달러에 달할 것으로 전망된다.

반면 손실 규모는 가파르다. 서브는 2025년 상반기 GAAP 기준 3,370만 달러의 순손실을 기록했으며, 이는 2024년 연간 손실 3,920만 달러를 크게 넘어설 가능성이 높다. 회사가 보유한 현금은 1억8,300만 달러 수준으로 당장은 ‘완충’이 되지만, 경영진은 “2026년 말까지 소진될 수 있다“고 경고한다. 추가 자본 조달 시 기존 주주의 지분 희석이 불가피하다.

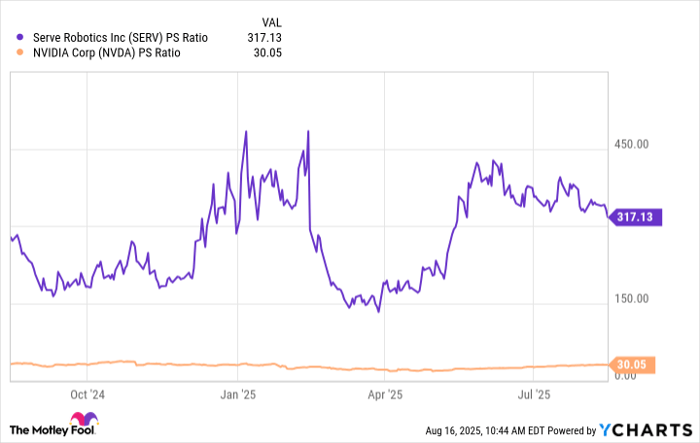

■ 밸류에이션: P/S 317배… ‘고평가 논란’의 핵심

서브 주가는 현재 P/S(price-to-sales) 비율 317배에 거래된다. 이는 엔비디아의 30배보다 10배 이상 높은 수치다. P/S는 ‘시가총액을 매출로 나눈 값’으로, 통상 10배 이상이면 고평가로 분류된다.※초기 성장주 예외 사례를 제외하면 20배 이상은 극히 이례적 서브의 경우 매출은 아직 극히 적고 손실이 확대되고 있어, 밸류에이션 부담이 투자 리스크로 지적된다.

■ 엔비디아의 전량 매각, 단순 차익 실현인가 전략적 판단인가

엔비디아는 서브 지분 매각 이유를 공식적으로 밝히지 않았다. 그러나 ‘과도한 밸류에이션’이 주요 요인으로 거론된다. 시가총액 4.4조 달러에 달하는 엔비디아라 해도, 객관적 관점에서 고평가된 자산을 장기간 보유할 유인은 크지 않다는 분석이다.

“비즈니스 모델의 혁신성은 인정하지만, 밸류에이션이 과도할 경우 주가는 실적이 이를 따라잡을 때까지 장기간 조정받을 수 있다”시장관계자 인터뷰 중

엔비디아의 ‘엑시트’가 서브의 장기 성장성 자체를 부정하는 결정으로 단정할 수는 없지만, 대형 기술 기업이 밸류에이션을 예의주시하고 있다는 시그널로 해석될 수 있다.

■ 전문가 시각 — 무엇을 주목해야 하나?

① 시장 규모 현실화 여부: 4,500억 달러로 추산되는 ‘라스트마일 자율 배송’ 시장이 실제로 열릴지, 규제·인프라·소비자 수용성 등 변수에 따라 속도가 달라질 수 있다.

② 단가 구조: 서브가 주장하는 ‘건당 1달러’ 모델이 구현되려면, 로봇 유지보수·배터리·보험료 등 숨은 비용이 추가로 절감돼야 한다.

③ 추가 자금 조달 방식: 2026년 전에 추가 투자 유치가 필요하다면, 지분 희석 없는 전략적 파트너십을 확보할 수 있는지가 장기 주가의 관건이 될 전망이다.

■ 낯선 용어 한눈에 보기

레벨4 자율주행: 국제자동차공학회(SAE)가 정의한 자율주행 6단계 중 네 번째 단계. 특정 조건·구역에서 운전자 개입 없이 스스로 주행 가능하며, 시스템 오류 시에도 ‘안전 정지’가 가능하다.

P/S 비율: ‘주가 매출 비율(price-to-sales)’로, 시가총액을 연간 매출액으로 나눈 값이다. 성장 초기 기업 평가에 사용되지만, 매출이 미미할 경우 극단적으로 높은 수치가 나타날 수 있다.

© 2025 Nasdaq.com. 무단 전재 및 재배포 금지