KEY POINTS

- 결혼 상태(또는 최소 10년 이상 결혼 후 이혼)라면 배우자의 근로 이력에 기반해 사회보장연금(Spousal Social Security Benefits)을 청구할 수 있다.

- 본인의 ‘정년연령(Full Retirement Age·FRA)’ 이전에 배우자 급여를 청구하면 월 수급액이 감소한다.

- 미국 사회보장국(SSA)은 청구 시점에 따른 예상 월급여를 제공한다.

- 은퇴자가 놓치기 쉬운 최대 2만 3,760달러 ‘보너스’가 존재한다는 마케팅성 안내가 포함돼 있다.

사회보장연금 수급액은 대체로 근로소득에 비례한다. 일정 상한선까지는 소득이 높을수록 연금도 커지지만, 육아·건강 문제 등으로 충분히 일하지 못한 사람이나 경력이 짧은 사람에게는 불리할 수 있다.

2025년 8월 18일, 나스닥닷컴의 보도에 따르면 이러한 문제를 보완하기 위해 SSA는 배우자 급여 제도를 두고 있다. 배우자 급여는 한쪽이 전업주부이거나 소득 격차가 큰 맞벌이 부부에게 실질적 도움을 제공한다. 1

SSA 통계에 따르면 2025년 7월 말 기준 200만 명 이상이 배우자 급여를 수령 중이다. 개인 상황상 해당 제도가 유용할 수 있다면, 누가 자격을 충족하는지를 반드시 확인해야 한다.

1. 배우자 급여 자격 요건

총 세 가지 요건을 충족해야 한다.

- 혼인 상태: 최소 1년 이상 결혼 중이거나, 10년 이상 결혼 후 이혼한 경우. 재혼할 경우 전 배우자 이력으로는 더 이상 청구 불가.

- 주 수급자(배우자)의 수령 여부: 배우자가 현재 연금을 받고 있어야 한다. 상대방이 연금을 일시 중단하면(연기크레딧을 위한 전략) 배우자 급여도 자동 정지된다.

- 나이 또는 돌봄 요건: 청구자는 만 62세 이상이거나, 16세 미만 자녀 또는 22세 이전 장애가 시작된 자녀를 돌보고 있어야 한다.

또한 본인 근로 이력으로 받을 월급여가 배우자 급여보다 작을 때 선택 가치가 있다. 예상 급여는 SSA 웹사이트 ‘Social Security Statement’에서 확인 가능하다.

2. 받을 수 있는 금액: 최대 50% 규칙

배우자 급여는 배우자의 PIA(Primary Insurance Amount)의 최대 50%까지 받을 수 있다. PIA란 본인이 FRA에 청구할 때 받게 되는 월 정액을 의미한다.

예를 들어 배우자가 FRA(67세)에 월 2,000달러를 받는다면, 신청자는 자신의 FRA에서 1,000달러를 받을 수 있다. 하지만 FRA 이전 청구 시 다음과 같이 감액된다.

| 청구 나이 | 표준 급여 감액 | 배우자 급여 감액 |

|---|---|---|

| 62세 | 30% | 35% |

| 63세 | 25% | 30% |

| 64세 | 20% | 25% |

| 65세 | 13.3% | 16.7% |

| 66세 | 6.7% | 8.3% |

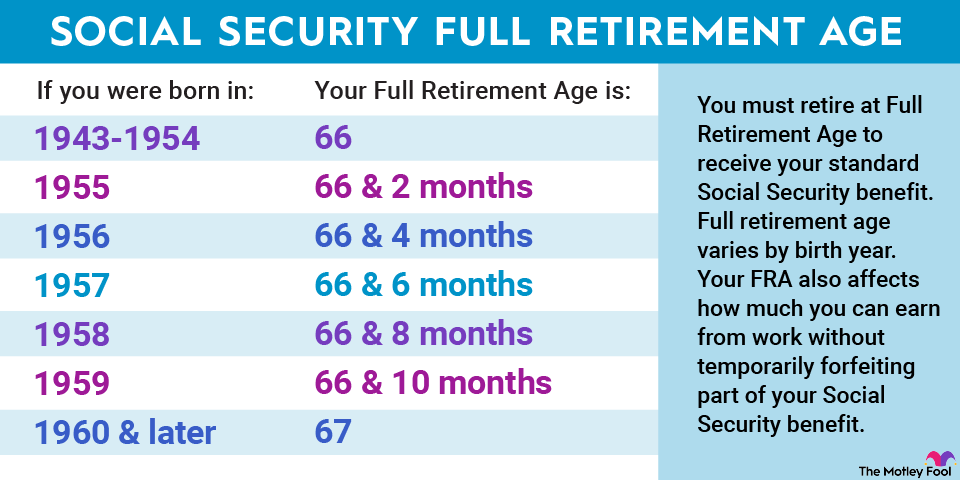

위 예시에서 FRA(67세) 기준 1,000달러 수급 자격자가 64세에 청구하면 750달러, 62세에 청구하면 650달러로 줄어든다. 아래 이미지는 출생 연도별 FRA를 도표로 보여준다.

중요한 점은 배우자 급여는 FRA 이후로 늦춰도 추가 가산(Delayed Retirement Credits)이 없다는 사실이다. 따라서 배우자 급여를 선택한다면 FRA가 사실상 최후 청구 시점이 된다.

3. 용어 해설

PIA: 본인이 FRA에 도달했을 때 받을 ‘기본 월 급여’다. 직전 35년 평균 급여를 물가 보정해 계산한다.

FRA(정년연령): 1943~1954년생은 66세, 1960년생 이후는 67세처럼 출생연도에 따라 달라진다.

Delayed Retirement Credits: FRA 이후 청구를 늦출 때 1년에 최대 8%까지 월 급여가 증가하는 제도다. 다만 배우자 급여에는 적용되지 않는다.

4. 실제 수급 현황과 시사점

SSA에 따르면 2025년 기준 배우자 급여 수급자는 200만 명을 넘어섰다. 이는 한 가정의 총 은퇴 소득을 증대하는 실질적 대안으로 기능하고 있음을 보여준다. 특히 전업주부·경력단절·파트타임 근로자에게 중요한 제도다.

전문가들은 배우자 급여 사용 시 ① 본인 급여 vs 배우자 급여 비교, ② 청구 시점, ③ 세금 및 메디케어 부과를 종합 고려해야 장기 순혜택을 극대화할 수 있다고 조언한다.

5. 마케팅성 ‘보너스’ 주의

“간단한 비밀 몇 가지로 최대 연 23,760달러를 더 받을 수 있다”는 홍보 문구는 실제 제도상의 최대치를 이상적으로 계산한 값이다. 개인별 적용 가능성은 크게 다를 수 있으므로 맹목적 신뢰를 경계해야 한다.

모틀리풀(Motley Fool)은 기사 말미에 자체 투자 자문 서비스 가입을 유도하는 링크와 자사 ‘Social Security Secrets’ 보고서를 홍보하고 있다. 이는 편집·광고성 문구이므로, 독자는 정보와 상업적 제안을 구분해 받아들여야 한다.

6. 종합 정리

배우자 사회보장연금은 소득 공백이 있는 가구의 노후 재정을 뒷받침하는 핵심 제도다. 하지만 신청 시점이 빠르면 감액폭이 커지고, FRA 이후 지연해도 추가 이득이 없다는 구조적 특징을 이해해야 한다. 나아가 본인 급여와 배우자 급여를 비교해 가장 유리한 방안을 선택하고, SSA 계정에서 정기적으로 본인의 소득 기록·예상 급여를 확인하는 습관이 필요하다.