핵심 포인트

- 팔란티어 주가, 최근 12개월간 600% 이상(7배) 급등

- 내년 예상 이익 대비 270배가 넘는 고평가

- 알렉스 카프 최고경영자(CEO) “미국 매출 5년 내 10배 확대 가능”

2025년 8월 11일, 나스닥닷컴 보도에 따르면, 데이터 분석 플랫폼 기업 팔란티어 테크놀로지스(NASDAQ: PLTR)는 지난 1년 동안 주가가 무려 7배(약 600%) 상승해 시장의 관심을 한몸에 받고 있다. 시가총액이 약 540억 달러에서 출발했다는 점을 고려하면, 이 같은 랠리는 전설적이라는 표현이 부족하지 않다.

이렇듯 폭발적인 주가 상승에도 불구하고, 아직 팔란티어를 보유하지 못한 투자자에게는 ‘지금 들어가도 될까’ 하는 고민이 뒤따른다. 거침없는 상승 뒤에는 언제든 조정 가능성이 도사리고 있기 때문이다.

“X-배거(×-bagger)”란?

주식이 최초 매수가 대비 X배 상승했음을 의미한다. 예컨대 7-배거(7-bagger)는 주가가 7배(600%) 올랐다는 뜻이다. *피터 린치가 대중화한 표현

천정부지로 치솟은 밸류에이션

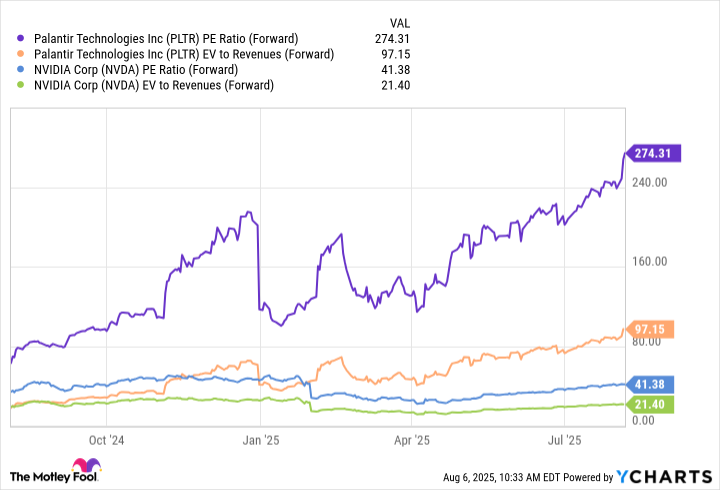

현재 팔란티어의 주가는 내년 예상 주당순이익(EPS) 대비 274배, 예상 매출 대비 98.5배, 그리고 기업가치(EV) 기준으로도 97배에 거래되고 있다. 참고로 고평가로 유명한 엔비디아조차 각각 40배대·20배대 수준이다.

Forward P/E(선행 주가수익비율)은 향후 12개월 예상 이익으로 계산한 밸류에이션 지표다. 이미 시장이 ‘앞으로 벌어들일 돈’까지 주가에 반영했음을 시사한다. 이런 상황에서 향후 5년 동안 또다시 ‘600% 상승’을 기대한다면, 전례 없는 실적 달성이 전제돼야 한다.

반면 ‘폭발적 성장’의 기준을 1~2년 내 고수익으로 한정한다면 현실성이 떨어질 수 있다. 전문가들은 “장기 안목 없이 접근하면 큰 변동성에 휘둘릴 위험”이라 경고한다.

2분기 실적이 쏘아올린 신호탄

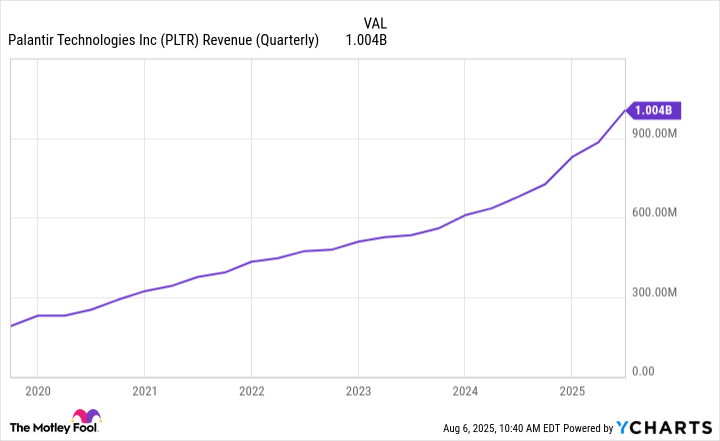

팔란티어는 2025 회계연도 2분기(Q2) 처음으로 분기 매출 10억 달러를 돌파했다. 세부적으로는 미국 정부부문 매출이 4억2,600만 달러(전년동기 대비 53% 증가)로 가장 큰 비중을 차지했다. 그러나 눈에 띈 건 미국 민간(커머셜) 부문 매출로, 93% 급증해 3억600만 달러를 기록했다.

알렉스 카프 CEO는 실적 발표 후 “향후 5년 안에 미국 매출을 10배로 늘릴 수 있다”는 강한 자신감을 내비쳤다. 설령 이 목표를 달성하더라도, 현재 밸류에이션으로는 여전히 고가일 가능성이 크다는 지적이 뒤따른다.

밸류에이션 용어 설명

Forward P/E: 앞으로 12개월간 예상되는 이익을 기준으로 계산한 주가수익비율이다.

Enterprise Value(EV): 시가총액에 순차입금(총부채–현금)을 더한 값으로, 기업의 실제 몸값을 가늠하는 지표다.

Dollar-Cost Averaging(DCA): 일정 금액을 정기적으로 투자해 평균 매입 단가를 낮추는 분할매수 전략이다.

장기 투자자가 염두에 둘 전략

주식시장은 항상 합리적으로 움직이지 않는다. 따라서 “밸류에이션상 고점이니 더 못 오른다”는 확신도, “또다시 600% 뛴다”는 장담도 금물이다. 다만 변동성이 불가피하다는 점은 명확하다.

이에 전문가들은 ‘계단식 분할 매수(DCA)’를 대안으로 제시한다. lump sum(일괄 투자) 대신 정해진 금액을 주기적으로 투입하면, 과열 국면에서 ‘묻지마 매수’로 손실을 볼 위험을 줄일 수 있다.

광고·참고 자료

모틀리풀(Motley Fool) 애널리스트 팀은 “현재 시장에서 팔란티어보다 더 매력적인 10개 종목이 있다”며 별도 서비스 가입을 권하고 있다. 이 서비스는 2004년 넷플릭스, 2005년 엔비디아 등을 일찍 추천해 고수익을 올린 전력이 있다. 참고로 2025년 8월 4일 기준, Stock Advisor의 평균 누적 수익률은 1,060%로, S&P 500(182%)을 압도했다.

“팔란티어 주식을 사기 전, 우리는 10개 종목 리스트를 반드시 확인할 것을 권한다.” – 모틀리풀 애널리스트 팀

본 기사에 언급된 엔비디아와 팔란티어는 모틀리풀이 직접 보유·추천하고 있는 종목이다. 투자 결정은 독자 몫이며, 필자를 포함한 일부 작성자는 이 글에서 언급된 주식을 보유하지 않을 수 있다.