글로벌 금융 소프트웨어·서비스 업체 SS&C 테크놀로지스 홀딩스(나스닥: SSNC)가 2025 회계연도 2분기 실적과 함께 대규모 인수 계획을 공개하며 시장의 관심을 끌었다.

2025년 8월 8일, 인베스팅닷컴의 보도에 따르면 SS&C는 2분기에 54억 달러의 매출을 올려 전년 동기 대비 5.9% 성장했고, 조정 영업이익(EBITDA)은 6억 40만 달러로 사상 최대치를 기록했다.

주가는 실적 발표일에 83.47달러로 마감돼 0.19% 상승했다. 52주 주가 범위(66.83~89.73달러)의 상단부에서 거래되고 있어, 시장은 이번 실적과 인수 발표를 대체로 긍정적으로 해석했다.

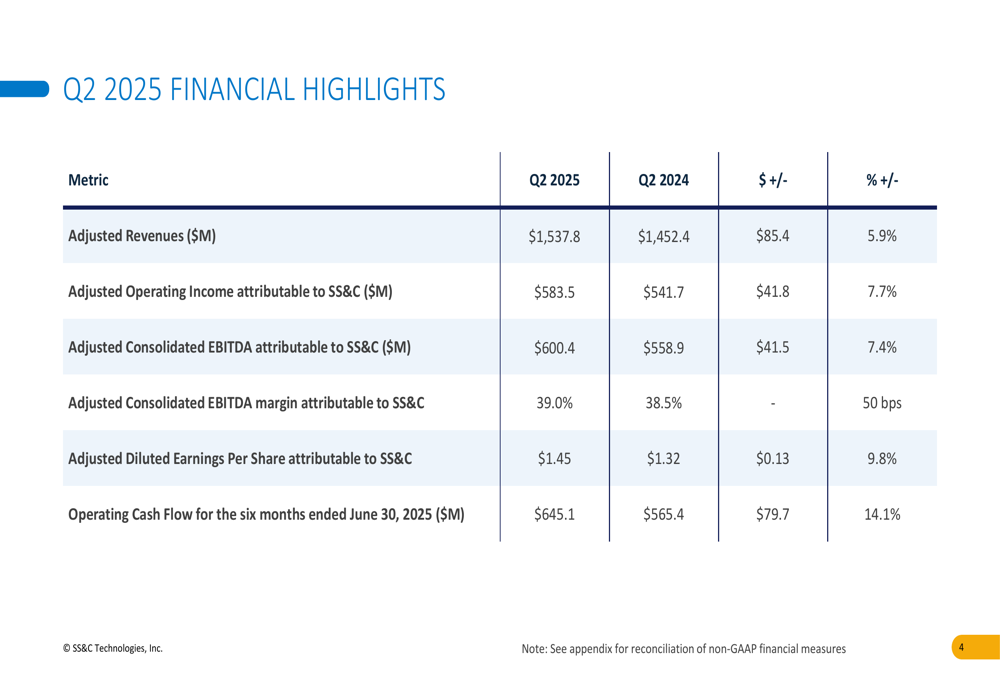

1. 핵심 실적 지표

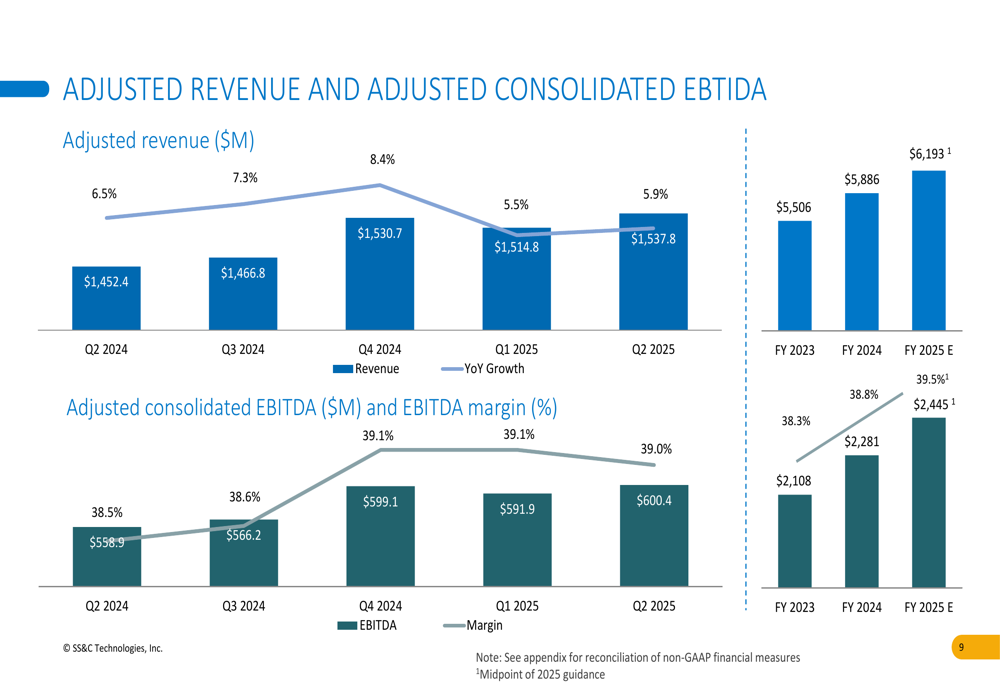

SS&C의 조정 매출은 15억 4,000만 달러로 집계됐다.

조정 유기적(내재적) 매출 성장률은 3.5%로, 1분기 5.1%에서 다소 둔화됐다.

다만 재무 서비스 반복 매출은 3.9% 증가해 안정적인 현금 흐름 기반을 확인시켰다. 조정 희석 EPS는 전년 동기 1.32달러에서 9.8% 증가한 1.45달러를 기록, 시장 기대치를 소폭 상회했다.

EBITDA 마진도 50bp(0.5%p) 개선된 39.0%를 나타냈다. EBITDA1는 기업의 영업활동이 창출한 현금창출력을 나타내는 핵심 지표다.

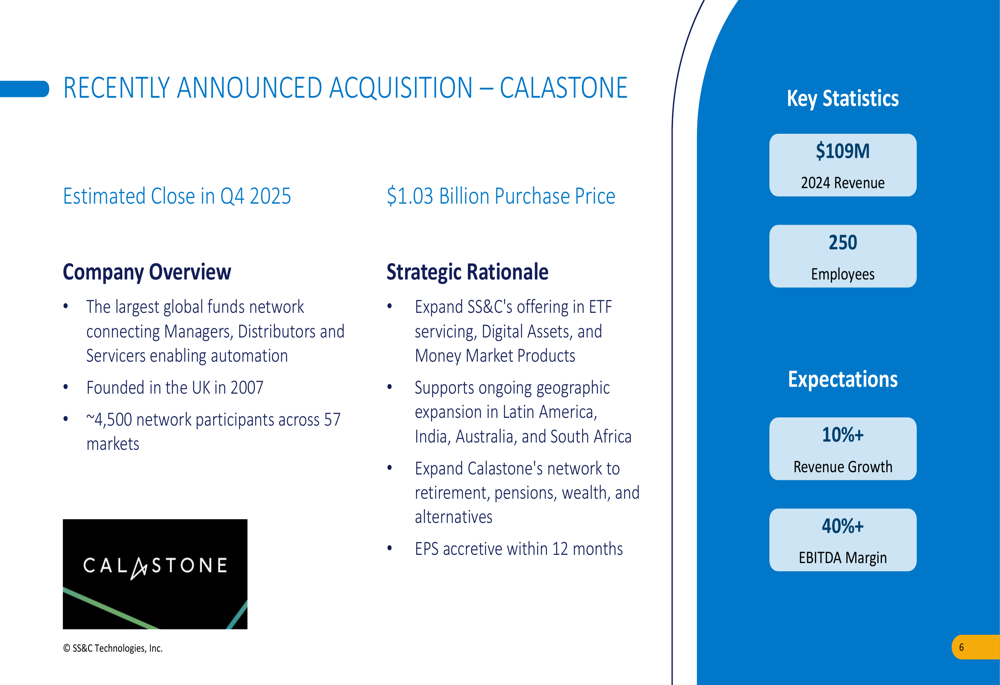

2. 전략적 인수: 칼라스톤

가장 주목받은 발표는 글로벌 펀드 네트워크 칼라스톤(Calastone)을 약 10억 3,000만 달러에 인수하겠다는 계획이다. 거래는 2025년 4분기 마감이 예상되며, SS&C는 이번 인수를 통해 상장지수펀드(ETF)·디지털 자산·머니마켓 분야까지 서비스 범위를 확대하게 된다.

칼라스톤은 57개국 4,500여 참여자를 연결하며, 2024년 매출 1억 900만 달러, EBITDA 마진 40% 이상을 기록했다. SS&C는 이 인수가 12개월 내 이익 기여(수익성 개선)를 가져올 것으로 전망했다.

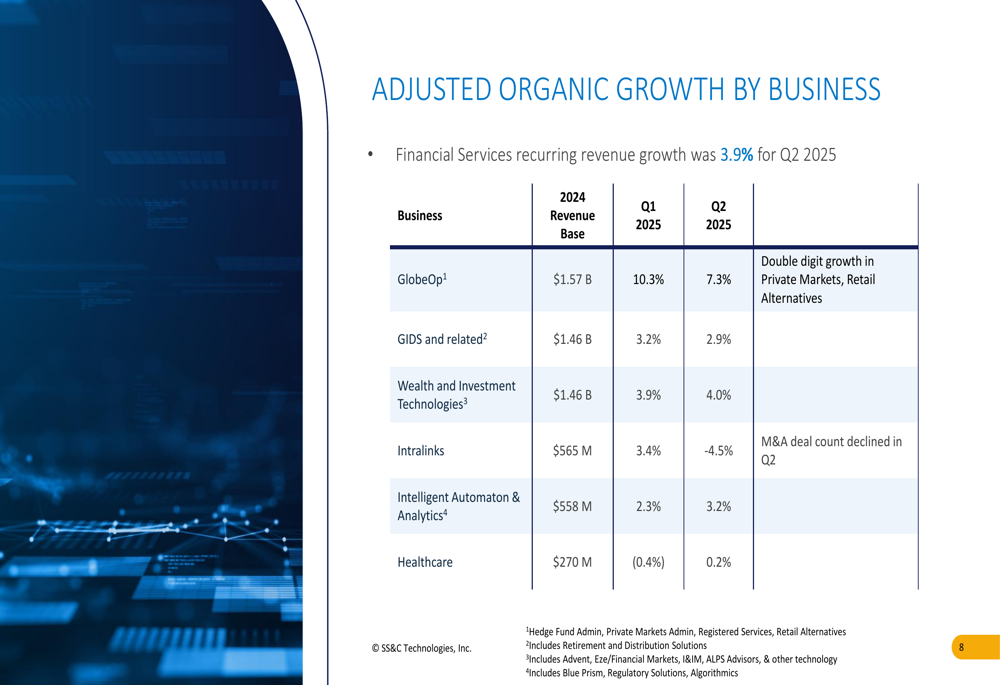

3. 사업 부문별 성과

2분기 글로브옵(GlobeOp) 부문은 7.3% 성장했으나 1분기 10.3%보다는 둔화됐다. 인트라링크스(Intralinks)는 인수합병(M&A) 거래 감소로 4.5% 역성장했다.

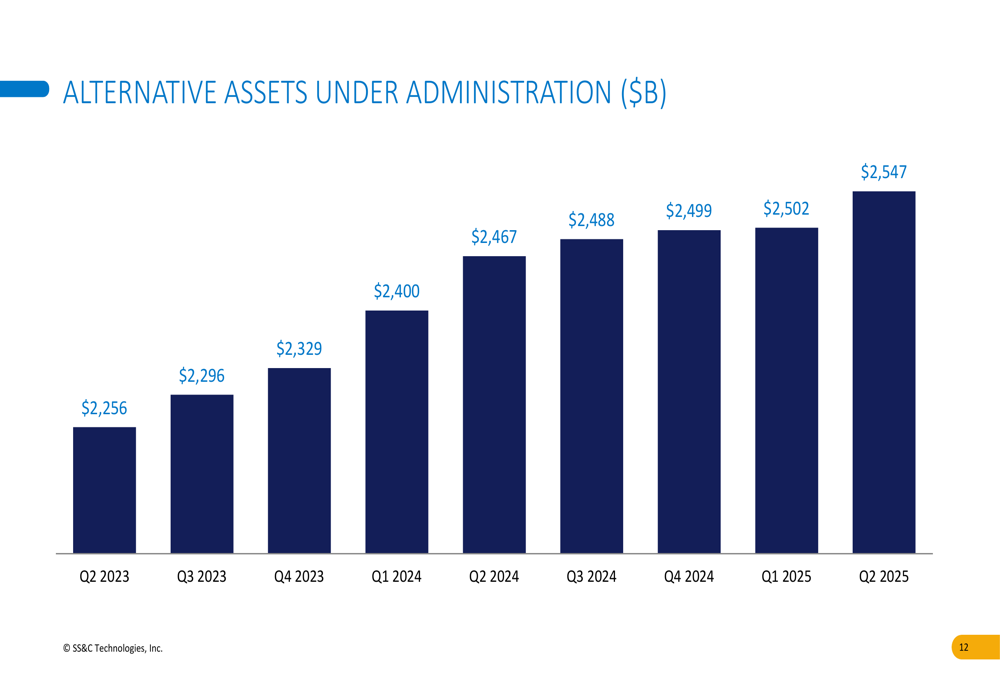

반면 사모시장·대체투자 서비스는 두 자릿수 성장세를 지속했다. 이에 따라 대체자산 운용(Administration) 규모는 2,547억 달러로 확대됐다.

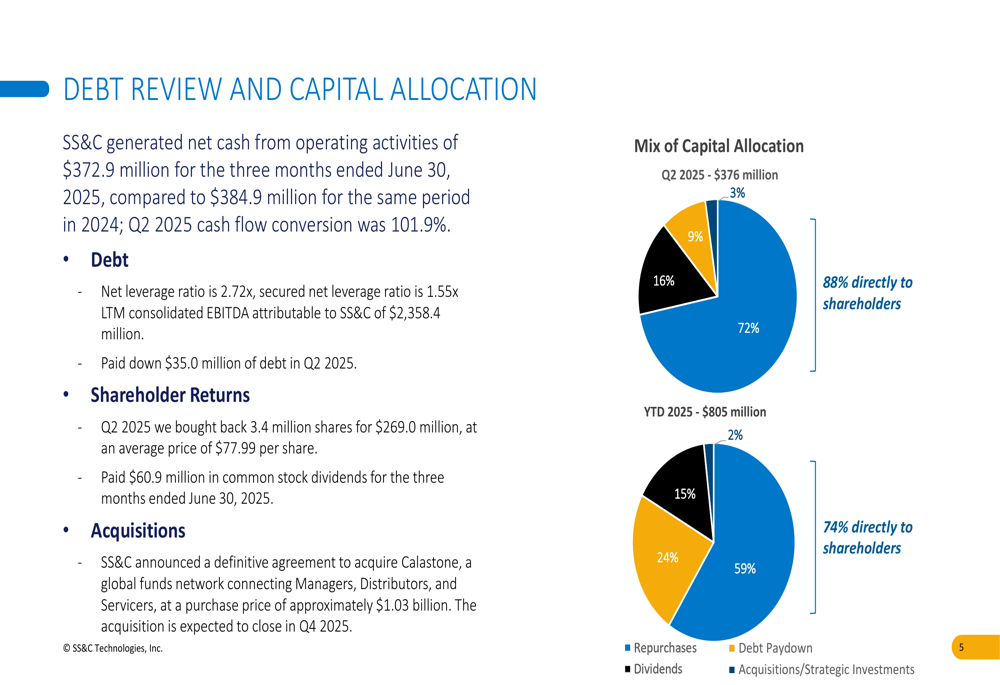

4. 자본 배분 및 주주환원

회사 총 자본 배분의 88%가 자사주 매입 및 배당에 사용됐다. 2분기 자사주 340만 주(2억 6,900만 달러)를 평균 77.99달러에 매입했고, 6,090만 달러의 현금배당도 집행했다.

또한 3,500만 달러의 부채를 상환하며 순차입금/EBITDA 비율을 2.72배, 담보부 순레버리지를 1.55배로 낮췄다. 영업활동 현금흐름은 상반기 6억 4,510만 달러로 전년 대비 14.1% 증가, 현금 전환율은 101.9%에 달했다.

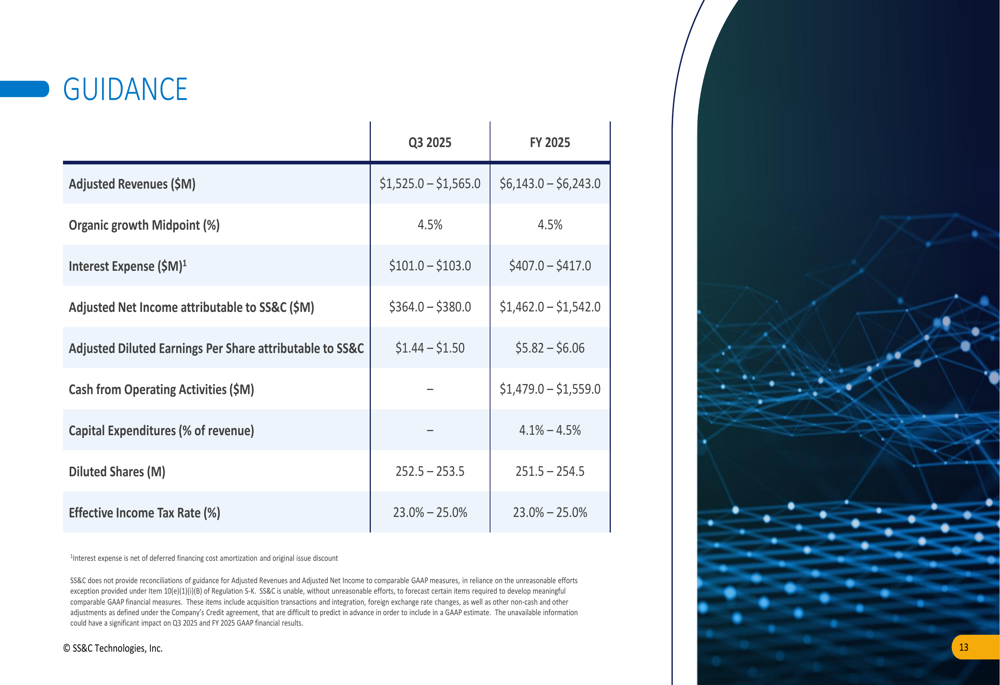

5. 향후 전망 및 가이던스

SS&C는 2025년 3분기 매출을 15억 2,500만~15억 6,500만 달러, 유기적 성장률을 약 4.5%로 제시했다. EPS 전망치는 1.44~1.50달러다.

연간 기준으로는 매출 61억 4,300만~62억 4,300만 달러, 유기적 성장률 4.5%, EPS 5.82~6.06달러, 영업현금흐름 14억 7,900만~15억 5,900만 달러를 예상했다.

경영진은 칼라스톤 인수 효과와 글로벌 자산운용 시장 확대에 힘입어 하반기 성장세가 가속화될 것으로 내다보고 있다.

용어 설명

EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)는 이자·세금·감가상각비 차감 전 영업이익으로, 기업의 본업 수익성과 현금흐름을 비교적 정확히 파악할 수 있는 지표다.

유기적(Organic) 성장은 인수·합병 효과를 제외한 순수 내부 성장률을 의미한다. 투자자는 이를 통해 핵심 사업 경쟁력을 평가한다.

레버리지는 차입금 의존도를 나타내며, 순레버리지(Net Leverage)는 순부채/EBITDA로 계산한다. 수치가 낮을수록 재무 건전성이 높다.

전문가 시사점

칼라스톤 인수를 통해 SS&C는 글로벌 펀드 유통 인프라까지 사업영역을 넓히며 플랫폼 경쟁력을 강화할 전망이다. 특히 40% 이상의 높은 마진 구조를 가진 칼라스톤의 실적이 더해지면, SS&C의 EBITDA 마진은 추가 상승 여력이 있다.

또한 아시아·라틴아메리카 등 신흥시장에서의 지리적 확장은 고성장 자본시장 진출을 가속화할 것으로 보인다. 다만 인트라링크스 부문의 부진이 지속될 경우 종합 성장률에는 부담 요소가 될 수 있어, M&A 시장 회복 여부가 핵심 변수로 지목된다.

전반적으로 SS&C는 안정적인 반복 매출과 공격적인 주주환원 정책을 병행하며 투자 매력을 유지하고 있다. 향후 인수 통합 시너지와 레버리지 관리가 주가 방향성을 결정할 핵심 요인이 될 전망이다.