월가와 글로벌 투자자들은 2025년 들어 롤러코스터 같은 변동성 속에서 증시의 극심한 고점‧저점을 마주하고 있다. 연초 이후 S&P 500 지수, 나스닥 종합지수, 다우존스 산업평균지수가 연이어 급등락하며 투자 심리를 시험하고 있다.

2025년 7월 26일, 나스닥닷컴의 보도에 따르면, 4월 초 불과 이틀 만에 S&P 500은 –10.5%를 기록해 1950년 이후 다섯 번째로 큰 이틀 낙폭을 기록했다. 그러나 불과 일주일 뒤 세 주요 지수는 사상 최대 단일 일간 포인트 상승폭을 기록하며 반등했고, S&P 500은 3개월 만에 25% 넘게 오르며 역사상 여섯 번째로 빠른 랠리를 연출했다.

인공지능(AI)을 둘러싼 과열 기대와 도널드 트럼프 행정부의 일부 무역 합의가 시장 낙관론에 불을 지폈지만, 밸류에이션 과열이라는 음영도 짙어지고 있다.

밸류에이션 공포: 100% 적중률 지표 Shiller P/E(CAPE)

일반적으로 기업 가치를 측정할 때는 주가를 최근 12개월 순이익으로 나눈 PER(주가수익비율)을 사용한다. 그러나 경기 침체나 일시적 이익 변동을 제대로 반영하지 못한다는 한계가 있다.

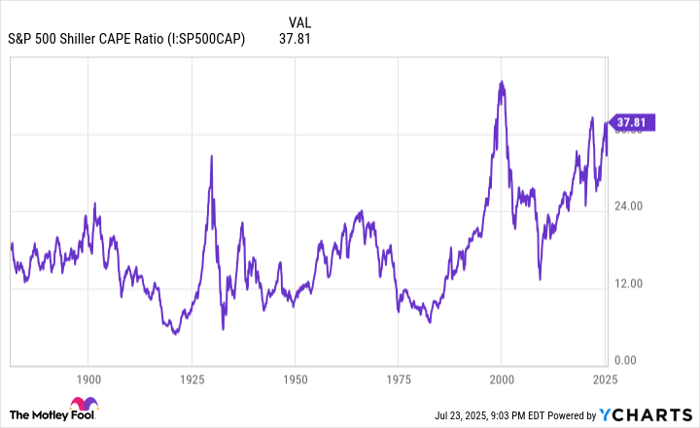

Shiller P/E, 또는 CAPE(순환조정 PER)는 노벨경제학상 수상자 로버트 실러 예일대 교수가 고안한 방식으로, 최근 10년간의 물가상승률을 반영한 평균 EPS를 분모로 사용해 경기적 충격을 최소화한다. 1871년까지 소급해 검증된 154년 데이터에서 “밸류에이션 고점→대규모 하락” 패턴을 100% 예측해 왔다.

7월 23일 종가 기준 S&P 500의 Shiller P/E는 38.79다. 이는 닷컴 버블 직전(1999년 44.19)과 2022년 약세장 직전(40 초반)에 이어 역대 세 번째로 높은 수준이다. Shiller P/E가 30을 넘은 사례는 현재를 포함해 단 6차례뿐인데, 과거 다섯 번 모두 S&P 500·나스닥·다우 지수가 20%~89% 폭으로 후퇴했다. 또한 바닥이 확인된 구간에서 Shiller P/E가 27을 웃돈 적이 없었기에, 지표가 27까지 내려온다고 가정하면 S&P 500은 최소 30% 조정이 필요하다.

“과거 데이터를 토대로 하면 밸류에이션 과열은 길게 용인되지 않았다.”

“시장 타이밍”보다 “시장에 머무르는 시간”

Crestmont Research는 1900년부터 2024년까지 106개의 20년 구간을 분석한 결과, S&P 500 총수익률(배당 포함)이 모든 기간에서 플러스를 기록했다고 밝혔다. 대공황·전쟁·전염병·금융위기를 겪고도 20년 보유 전략은 한 번도 손실을 내지 않았다.

Bespoke Investment Group가 2023년 6월 공개한 자료에 따르면 1929년 이후 27번의 약세장은 평균 286일(약 10개월) 지속된 반면, 강세장은 평균 1,011일로 3.5배 길었다. 가장 길었던 약세장(1970년대 중반 630일)보다 장기 강세장이 절반 이상 더 길었다.

따라서 Shiller P/E가 예고한 30% 조정이 현실화하더라도, 장기 투자자는 오히려 저가 매수 기회로 활용할 수 있다는 분석이 나온다.

모틀리풀 추천종목 광고·면책사항

모틀리풀(Motley Fool) ‘Stock Advisor’ 팀은 현재 “지금 사야 할 10대 종목”을 제시하고 있으나, S&P 500 지수 자체는 포함되지 않았다. 과거 넷플릭스(2004년), 엔비디아(2005년) 추천 사례처럼 폭발적 수익이 가능하다는 홍보 문구도 함께 제시됐다. 해당 서비스의 평균 누적수익률은 1,040%로 S&P 500(182%) 대비 월등하다는 설명이다.

※ 본 보도는 원문 기사에 포함된 광고 및 고지 사항을 그대로 옮긴 것으로, 편집자나 기자의 투자 권유가 아니다.

전문가 시각 및 결론

Shiller P/E가 ‘100% 적중률’이라는 점은 통계적으로 압도적이지만, “과거 수익률이 미래 성과를 보장하지 않는다”는 경고 또한 잊어서는 안 된다. 향후 금리 경로, 기업 실적, 지정학 변수 등은 154년 데이터에 존재하지 않았던 복합적 환경을 만들 수도 있다. 그럼에도 불구하고 역사·통계·심리 세 축이 합쳐질 때 밸류에이션 정상화 과정이 불가피해질 공산이 크다는 점은 투자자 모두가 직시해야 할 현실이다.

궁극적으로 “시장에 머무르는 시간”이 “시장 타이밍”보다 큰 가치를 창출해 온 사실은 부인하기 어렵다. 단기 급락 대비를 위해 현금 및 방어적 섹터 비중을 조정하되, 장기적 자산 증식 목적이라면 분할 매수·지속적 투자 기조를 유지하는 전략이 합리적 선택으로 제시된다.