매그니피센트 세븐으로 불리는 일곱 개 빅테크 종목은 지난 약 5년간 주식시장을 이끈 대표적인 대형주들이다. 이 그룹에는 Nvidia (나스닥: NVDA), Apple (나스닥: AAPL), Alphabet (나스닥: GOOG·GOOGL), Microsoft (나스닥: MSFT), Amazon (나스닥: AMZN), Meta Platforms (나스닥: META), Tesla (나스닥: TSLA)가 포함되어 있다. 이들 일곱 종목은 모두 시가총액이 조 단위에 이르며 전 세계에서 가장 큰 상위 10개 기업 가운데 다수를 차지한다.

2026년 4월 17일, 나스닥닷컴의 보도(원문 작성자: Keithen Drury, The Motley Fool)에 따르면, 이들 종목의 현재 매수 매력도를 최악에서 최선 순으로 평가한 분석 결과를 공개했다. 해당 보도는 각 기업의 성장 속도, 주가수익비율(Forward P/E), 클라우드·AI 관련 사업의 기여도, 그리고 향후 현금흐름 창출 가능성 등을 고려하여 순위를 매겼다.

7위. Tesla

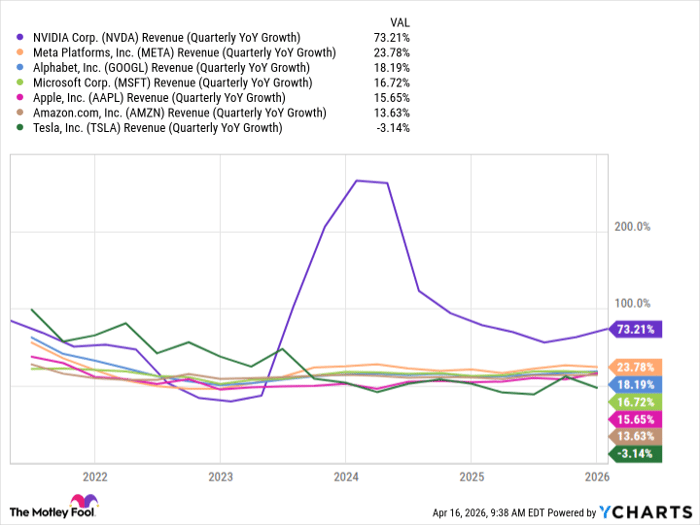

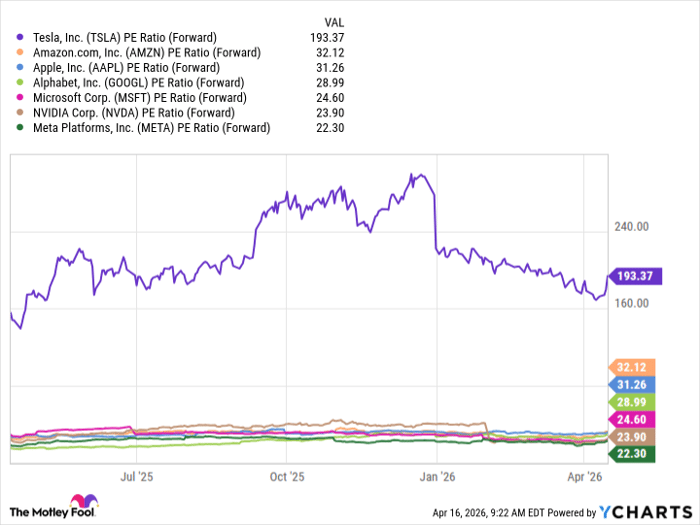

Tesla(테슬라)는 이 평가에서 최하위를 차지했다. 이는 즉시 매도 신호는 아니지만 매수 매력도는 낮다는 의미이다. 보도는 현재 테슬라의 밸류에이션이 과도하게 높게 평가되어 있다고 지적했다. 특히 로보택시 서비스와 휴머노이드 로봇 부문 등 개발 중인 여러 프로그램이 앞으로 10년 안에 상당한 현금흐름을 창출하지 못하면 현재 주가 수준을 정당화하기 어렵다고 평가했다. 보도는 테슬라 주가가 현재 고점 대비 약 20% 하락한 상태이나 과거에는 50% 이상의 조정을 보인 사례가 자주 있었음을 상기시키며, 다음 대규모 조정까지 기다리는 것이 합리적일 수 있다고 제안했다.

6위. Apple

Apple(애플)은 상대적으로 저성장과 우려되는 밸류에이션 때문에 6위에 랭크되었다. 애플은 이 그룹에서 가장 느리게 성장하는 종목 중 하나이나, 최근 분기는 수년 만에 가장 좋은 실적을 기록했다는 점도 보도에서 언급되었다. 그럼에도 불구하고 애플은 순전향(Forward) 주가수익비율 기준으로는 해당 그룹에서 세 번째로 높은 수준을 기록하고 있다(테슬라와 아마존 다음). 보도는 애플이 혁신적 제품 개발에 다소 둔화된 모습이며, 인공지능(AI) 경쟁에서도 아직 뚜렷한 주도권을 보이지 못하고 있다고 분석했다. 따라서 당장은 최상위 매수 종목으로 추천하기 어렵다는 평가다.

5위. Alphabet (Google)

Alphabet(알파벳)은 5위를 차지했지만, 애플과는 큰 간격이 존재한다는 평가다. 보도는 알파벳이 과거 부진을 극복하고 생성형 AI(Generative AI) 경쟁에서 선두권으로 부상했으며, 구글 검색 사업을 중심으로 AI를 전면에 배치해 성공적으로 전환하고 있다고 설명했다. 이는 알파벳의 향후 성장 전망을 긍정적으로 만든다고 보았다. 다만 알파벳의 순전향 주가수익비율 약 29배는 상대적으로 높은 편이어서, 다른 종목들에 비해 즉각적인 매수 시점으로서는 다소 덜 매력적이라고 지적했다.

4위. Amazon

Amazon(아마존)은 순전향 주가수익비율이 약 32배로 높은 편이나, 보도는 투자자들이 AWS(Amazon Web Services)의 잠재적 상승 여력을 과소평가하고 있다고 분석했다. Azure와 Google Cloud가 AI 컴퓨팅 역량 확장에 먼저 착수했지만, AWS도 맞춤형 AI 칩 부문 등을 통해 추세를 따라잡고 있으며 이 부문에서 강한 성장세를 보이고 있다고 평가했다. 이러한 점들은 향후 수년간 아마존이 많은 투자자들을 놀라게 할 수 있는 성장 동력으로 작용할 수 있다고 전망했다.

3위. Meta Platforms

Meta(메타 플랫폼스)는 이 그룹에서 가장 저렴한 평가를 받고 있어 밸류에이션 관점에서 매력적이라고 평가되었다. 메타는 순전향 주가수익비율이 약 22배로, 비교지수인 S&P 500의 약 20.3배와 유사한 수준이다. 보도는 메타의 소셜미디어 지배력이 광고 부문에 강한 가격결정력을 부여해 견조한 성장을 가능하게 했다고 분석했다. 또한 메타의 AI 관련 투자가 성공할 경우 현재 주가에는 반영되지 않은 추가적 상승 여지가 존재한다고 보도는 덧붙였다.

2위. Nvidia

Nvidia(엔비디아)는 이번 순위에서 2위를 차지했다. 보도는 엔비디아가 이 그룹에서 성장 속도가 가장 빠르며 독보적인 수준이라고 평가했다. Wall Street의 애널리스트들은 엔비디아의 매출 성장률이 2026년을 거쳐 2027년에도 가속될 것으로 전망하며, 보고서는 2027 회계연도 1분기에 79%, 2분기에 85%의 성장률이 기대된다고 전했다. 이러한 전망이 현실화될 경우 현재의 순전향 주가수익비율 약 23.9배는 저평가로 보일 수 있다고 결론냈다.

1위. Microsoft

Microsoft(마이크로소프트)가 이 그룹에서 1위를 차지했다. 보도는 그 이유로 상대적 저평가를 들었다. 마이크로소프트의 순전향 주가수익비율은 약 24.6배로 그룹 내에서 최저 수준은 아니지만, 과거 10년과 비교하면 실적 대비 낮은 가격에 거래되고 있어 드물게 매력적인 기회라고 평가되었다. 또한 마이크로소프트는 최근 견조한 실적을 지속적으로 시현했음에도 ‘프리미엄’을 일부 잃어 왔다는 점이 저평가의 배경으로 지목되었다. 보도는 이러한 가격 수준은 자주 찾아오지 않으므로 현재의 저가를 기회로 삼아야 한다고 권고했다.

용어 설명

이번 보도에서 사용된 주요 금융·기술 용어는 다음과 같이 정의된다. 순전향 주가수익비율(Forward P/E)은 향후 12개월(혹은 회사가 제시한 일정 기간) 예상 순이익을 기준으로 산정한 주가수익비율이다. 이는 투자자가 미래 실적을 얼마나 반영하여 주가를 매기는지 가늠하는 지표다. 트레일링(과거) 이익 기준의 P/E는 과거 12개월 실적을 기준으로 한다. AWS는 Amazon Web Services의 약자로 클라우드 컴퓨팅 서비스이며, 생성형 AI(Generative AI)는 텍스트·이미지·음성 등 새로운 콘텐츠를 생성하는 인공지능 기술을 말한다.

시장 영향 및 투자 시사점

이들 일곱 종목은 S&P 500과 나스닥 종합지수 같은 주요 지수에서 차지하는 비중이 크므로, 개별 종목의 등락이 지수 전체 수익률에 큰 영향을 미친다. 특히 마이크로소프트와 엔비디아처럼 클라우드 및 AI 관련 매출이 빠르게 증가하는 기업이 계속해서 강한 실적을 보이면, 기술주 중심의 지수는 추가적인 랠리를 기록할 가능성이 높다. 반대로 테슬라처럼 밸류에이션 리레이팅(valuation rerating) 압력에 직면한 종목이 큰 폭의 조정을 받으면, 단기적으로는 시장 변동성이 확대될 수 있다.

투자자 관점에서 보자면, 보도는 밸류에이션(가치평가)과 성장 모멘텀을 함께 고려할 것을 권고했다. 즉 성장률이 매우 높은 엔비디아가 상대적으로 저렴하게 평가되는 구간은 매수 기회가 될 수 있으며, 안정적 현금흐름과 낮아진 시장 평가를 가진 마이크로소프트 역시 장기적 매수 대상으로 제시되었다. 반면, 향후 현금흐름 창출이 불확실한 프로젝트에 의존하는 기업(예: 일부 테슬라의 신사업)은 단기적으로 더 큰 가격 변동에 노출될 수 있으므로 분할 매수 또는 조정 시점까지 관망하는 전략이 바람직하다고 설명했다.

저자 및 이해관계 고지

원문 작성자 Keithen Drury는 Alphabet, Amazon, Meta Platforms, Microsoft, Nvidia, Tesla의 보유 포지션을 보유하고 있다고 밝혔다. The Motley Fool은 Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia, Tesla에 대해 포지션을 가지고 권고하고 있으며, Apple 주식에 대해서는 공매도(숏) 포지션도 보유하고 있다. 해당 게시물의 견해는 작성자 개인의 것이며 반드시 나스닥(Nasdaq, Inc.)의 입장을 반영하지는 않는다.