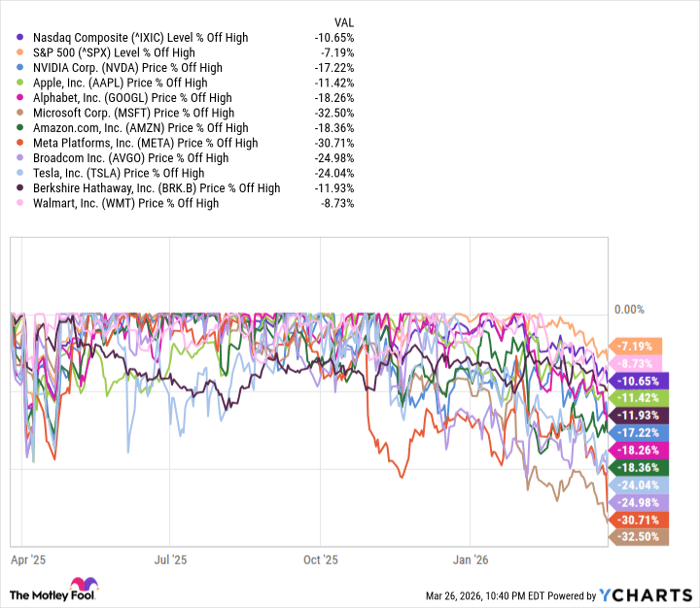

요약: 올해 들어 나스닥 종합지수(Nasdaq Composite, ^IXIC)는 고점 대비 10% 이상 하락해 조정(correction) 구간에 진입했고, S&P 500 (^GSPC)도 고점에서 약 7% 하락했다. 이와 동시에 주요 대형주 다수가 개별적으로 이미 조정이나 약세장(bear market)에 진입해 있다. 조정은 시장 분위기 재조정의 기회로 작용할 수 있으나, 모든 하락 종목이 저평가된 것은 아니며, 실적·밸류에이션이 여전히 높은 종목은 피해야 한다는 점이 강조된다.

2026년 3월 27일, 나스닥닷컴의 보도에 따르면, 나스닥과 S&P 500 지수가 연초 대비 각각 마이너스이며, 나스닥은 고점에서 10% 이상 빠져 조정 구간에 접어들었고 S&P 500은 고점에서 약 7% 하락해 추가 약세 가능성이 제기되고 있다.

핵심 포인트로는 다음과 같다: 상위 시가총액을 차지하는 S&P 500 구성 종목 다수가 이미 개별 조정 또는 약세장에 진입해 있으며, 상위 10개 종목 중 상당수가 연초 이후 큰 폭의 손실을 기록했다. 지수 전체는 다소 덜 빠졌지만, 메가캡 성장주에 집중 투자한 포지션을 가진 투자자들은 개별 종목 기준으로 더 큰 타격을 받고 있을 가능성이 크다.

시장 구성의 변화: 2023~2025년까지 시장을 견인하던 메가캡 성장주 중심의 흐름에서 변동이 나타나고 있다. 기사에 따르면 에너지, 소재, 산업재, 유틸리티, 생활필수품과 같은 하중(低가중) 섹터가 상대적으로 선방하는 반면, 성장주 중심 섹터는 하락세를 보이고 있다. 기사에 실린 차트와 데이터는 상위 10개 S&P 500 종목의 연초 이후 성과를 보여주며, 이들 중 거의 대부분이 각자 개별 조정에 들어간 상황임을 시사한다.

조정과 약세장의 정의 및 설명: 기사에서는 조정(correction)을 최근 고점 대비 최소 10% 하락하되 20% 미만인 구간으로 규정하고, 고점 대비 20% 이상 하락한 지속적 기간을 약세장(bear market)으로 정의한다. 투자자에게 익숙하지 않을 수 있는 용어들에 대해 추가로 설명하면 다음과 같다: PER(주가수익비율, P/E)은 주가를 주당순이익으로 나눈 값으로, 수치가 높을수록 ‘미래 성장에 대한 기대가 반영되어 있다’는 의미지만 위험도 동반한다. 또한 ‘선행 이익(Forward earnings)’은 향후 12개월의 예상 이익을 기준으로 한 배수로, 현재의 밸류에이션이 미래 성과를 얼마나 반영하는지를 보여준다.

상세 사례: 기사에서는 개별 종목 사례로 파란불과 빨간불을 모두 제시한다. 팔란티어 테크놀로지스(Palantir Technologies, NASDAQ: PLTR)는 고점 대비 약 28% 하락해 자체적으로는 약세장에 해당한다. 해당 기업은 대형 계약을 따내고 빠르게 성장하고 있으나, 2026년 추정 이익 기준 주가수익비율(P/E) 122배, 2027년 추정 86배로 매우 높은 밸류에이션이 지속되는 점 때문에 주가가 하락했다고 해도 곧바로 ‘저가 매수’ 대상이 아니라는 평가가 제시된다. 반면 홈디포(Home Depot, NYSE: HD)는 소비자 지출 둔화와 주택 거래 저조로 인한 수요 약화 우려로 인해 최근 부진했지만, 현저히 낮아진 밸류에이션과 전략적 인수합병을 통한 전문 계약자 시장 강화로 경기 사이클 전환 시 빠른 회복이 가능하다는 분석이 덧붙여진다. 기사에 따르면 홈디포의 주가는 주당순이익 기준 22.5배 수준이며, 배당수익률 2.8%를 제공하고, 배당 성장은 16년 연속 증가했다.

투자 전략적 시사점: 기사에서는 조정 국면에서의 일반적 착오로서 ‘단순히 고점 대비 큰 폭으로 하락했다고 저가(밸류)라고 판단하는 것’을 지적한다. 대신 실적 기반의 강한 사업모델을 가진 기업, 경기변동의 영향이 일시적이거나 기업 고유의 성장 여력이 큰 기업을 선별하는 것이 장기 수익률을 제고하는 방법으로 제시된다. 예로 엔비디아(Nvidia)와 메타 플랫폼스(Meta Platforms)는 선행 이익 기준으로 S&P 500보다 저렴한 수준에 있는 것으로 기사에서 지적되며, AI 투자 회수에 대한 우려가 남아있지만 성장 지속을 믿는 투자자에게 매수 기회가 될 수 있다고 평가했다.

추가 공시 및 권고: 기사 말미에는 작성자 및 발행 기관의 포지션 관련 공시가 포함되어 있다. 보도에 따르면 Daniel Foelber는 엔비디아에 포지션을 보유하고 있으며, The Motley Fool은 알파벳, 아마존, 애플, 버크셔 해서웨이, 홈디포, 메타 플랫폼스, 마이크로소프트, 엔비디아, 팔란티어, 테슬라, 월마트에 대한 포지션을 보유하거나 추천하고 있고, 애플에 대한 숏 포지션을 보유하고 있음을 명시하고 있다. 또한 모틀리풀의 Stock Advisor 서비스의 총평균 수익률은 2026년 3월 27일 기준 912%로, 같은 기간 S&P 500(185%)을 크게 상회한다고 기사에 기재되어 있다. 기사에는 과거 사례로 2004년 12월 17일 넷플릭스 추천 시 $1,000 투자 시 현재 $497,659가 된 사례와 2005년 4월 15일 엔비디아 추천 시 $1,000이 $1,095,404가 된 사례가 함께 소개되어 있다.

실무적 해석: 시장과 실물 경제에 미치는 파급

단기적으로 나스닥과 S&P 500의 동시 조정 진입은 포트폴리오 변동성을 높이고 투자 심리를 얼어붙게 하며, 레버리지 포지션의 청산, 변동성 확대, 옵션 프리미엄 증가 등 금융시장 내 파생 영향이 확대될 수 있다. 섹터별로는 성장주 집중 포지션을 가진 투자자들이 상대적으로 큰 손실을 입을 가능성이 크고, 방어적 성격의 에너지·유틸리티·생활필수품 섹터 등은 상대적 안전자산 역할을 수행할 가능성이 높다. 중기적으로는 밸류에이션 정상화가 이루어질 수 있으며, 우량 블루칩(blue-chip)의 일시적 약세는 장기 투자자에게 매수 기회가 될 수 있다. 다만 밸류에이션이 지나치게 높아 향후 실적에 대한 매우 높은 기대가 반영된 기업(예: 높은 선행 P/E 비율을 가진 기업)은 추가적인 실적 미달 시 더 깊은 조정을 경험할 위험이 있다.

투자자 대상 권고(기사의 논지 종합): 포지션 점검과 리스크 관리가 우선이며, 단기적 시장 변동성 속에서 과도한 레버리지 확대는 회피해야 한다. 장기 투자 관점에서는 기업의 펀더멘털(수익 성장률, 현금흐름 안정성, 경쟁우위)을 우선적으로 평가하고, 조정으로 인해 과도하게 하락한 우량 기업을 분할 매수하는 전략이 제시된다. 반대로 실적·밸류에이션이 여전히 높거나 성장 가정이 과도한 기업은 회피 대상이다.

기사 원문 요지: 조정은 시장의 구조적 재편을 의미할 수 있으며, 개별 종목의 성격을 구분해 올바른 장기 투자 기회를 포착하는 것이 중요하다.

용어 정리(추가):

조정(correction) — 최근 고점 대비 10% 이상 하락(20% 미만).

약세장(bear market) — 최근 고점 대비 20% 이상 하락한 지속적 상태.

주가수익비율(P/E) — 주가를 주당순이익으로 나눈 값.

선행 이익(Forward earnings) — 애널리스트의 향후 12개월 예상 이익을 기준으로 한 예상 P/E 산정.