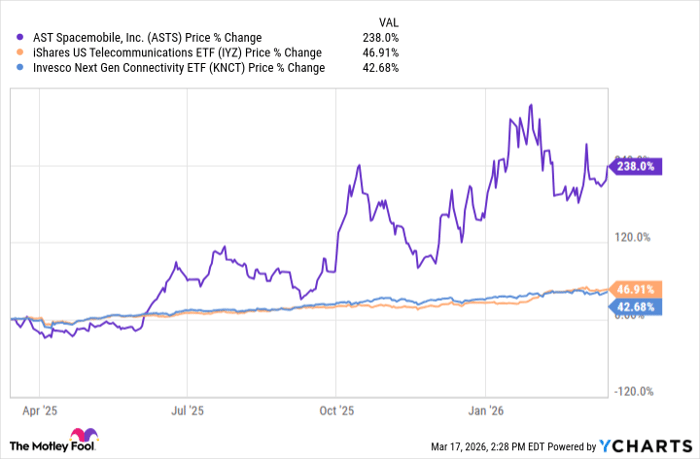

AST SpaceMobile(나스닥: ASTS)의 주가가 최근 1년 동안 238% 상승하면서 위성 기반 통신업계의 주목을 받고 있다. 이 회사는 저궤도(LEO) 위성을 통해 휴대기기에 직접 5G 신호를 전달하는 독자적인 위성군(칸스텔레이션)을 개발·운용하는 점을 앞세워 통신 시장의 판도를 바꾸려 하고 있다.

2026년 3월 20일, 나스닥닷컴의 보도에 따르면, AST SpaceMobile은 자사의 BlueBird 위성 모델의 성공적 배치와 함께 2025년 말 기준 계약된 수익이 10억 달러를 초과했음을 보고했다. 또한 기업은 상업·공공 부문 계약을 통틀어 12억 달러($1.2 billion)의 수익 약정을 확보했다고 밝히며 다수의 글로벌 통신사업자와 협력 관계를 공표했다.

AST SpaceMobile의 사업모델은 지상 통신사(캐리어)의 커버리지를 위성으로 확장하는 방식이다. 회사는 AT&T, Verizon, Vodafone, Google을 포함해 50개 이상의 네트워크 사업자와 파트너십을 체결했으며, 이를 통해 오지, 농어촌, 해양 및 도심의 사각지대에서도 기존 휴대폰으로 통신이 가능하도록 하는 것을 목표로 하고 있다. 아울러 제조시설을 국내 수직 통합(vertical integration) 방식으로 운영함으로써 확장 시 위성 배치 비용의 효율성을 높이려 하고 있다.

왜 AST SpaceMobile 주가가 급등했는가

시장에서는 이번 급등의 배경으로 다음과 같은 요인들을 지목했다. 우선 BlueBird 위성의 성공적 배치은 회사의 궤도 작전 능력과 기술 검증을 뒷받침한다. 둘째, 앞서 언급한 12억 달러 규모의 수익 약정과 2025년 말의 10억 달러 이상 계약 수익은 매출 성장의 가시성을 높였다. 셋째, Alphabet(구글 모회사)을 포함한 기관투자가의 지지와 함께 월가 애널리스트들의 목표주가 상향이 이어지며 투자심리가 개선되었다.

“AST SpaceMobile은 우주 기반 모델로 기존 지상 통신 장비업체와 차별화되는 성장 잠재력과 퍼스트무버(First-mover) 이점을 갖추고 있다.”

리스크와 투자 고려사항

그러나 AST SpaceMobile에는 실행 리스크가 존재한다. 위성 발사·운용 및 대규모 네트워크 통합 과정에서의 기술적·운영적 변수, 규제 승인, 자본 조달 부담 등이 주요 리스크로 꼽힌다. 또한 주가가 이미 큰 폭으로 상승해 단기 변동성이 클 가능성이 높고, 투자자는 높은 변동성을 감수할 수 있는 투자 성향인지 여부를 점검해야 한다. 원문 보도는 ASTS가 AI(인공지능) 관련 분야에서의 간접적 가치도 갖는다고 지적했는데, 이는 LLM(대형언어모델)과 엣지 컴퓨팅 수요가 증가할수록 고대역폭·저지연(로우 레이턴시) 연결의 가치가 커질 수 있다는 맥락이다.

용어 설명 — 독자를 위한 배경

저궤도(LEO, Low Earth Orbit) 위성은 지구 표면에서 비교적 가까운 고도(대체로 수백~수천 km)에 위치해 통신 지연(latency)이 낮고 데이터 전송 속도가 빠르다. 칸스텔레이션은 여러 위성이 협력해 하나의 통신 네트워크처럼 작동하는 배열을 뜻하며, AST의 BlueBird는 이런 칸스텔레이션을 통해 휴대전화 신호를 직접 송수신하도록 설계된 모델이다. 수직 통합은 설계·제조·운용 전 과정을 한 회사 또는 한 국가 내에서 통합적으로 관리하는 전략으로, 공급망 문제를 줄이고 비용 효율을 높이는 효과가 있다.

향후 가격과 경제에 미칠 영향에 대한 분석

단기적으로는 이미 반영된 기대감과 투자 심리에 따라 변동성이 지속될 가능성이 크다. 중장기적으로는 다음과 같은 경제적 영향이 관찰될 수 있다. 첫째, 성공적 상용화 시 기존 무선 통신사들의 커버리지 확장 비용 절감과 새로운 수익원 창출이 가능하다. 둘째, 통신의 민주화로 원격 지역의 인터넷 접근성이 개선되면 지역 간 경제 활동을 촉진하고, 원격 의료·원격 교육·해양·항공 통신 등 산업 전반에서 부가가치 서비스가 성장할 수 있다. 셋째, AI·엣지 컴퓨팅 수요의 증대는 고대역폭·저지연 통신 인프라에 대한 수요를 확대해 AST와 같은 우주기반 통신사업자의 시장 기회를 키울 수 있다.

반대로 실패 또는 지연 시에는 회사의 밸류에이션 조정과 더불어 관련 공급망(발사체·반도체·안테나 등) 업체의 투자 심리 위축으로 연결될 가능성이 있다. 또한 글로벌 규제 환경, 주파수 할당 문제, 기존 지상 통신사업자와의 상호 기술적·상업적 조정이 지연될 경우 예상 수익 실현이 늦어질 수 있다.

투자자 관점의 실용적 조언

투자를 고려하는 개인 투자자는 자신의 위험 허용도, 투자 기간, 포트폴리오 내 테마(예: AI, 우주산업, 통신 인프라)의 비중을 명확히 한 뒤 접근해야 한다. ASTS는 성장성과 실행 위험이 공존하는 종목으로, 단기적 트레이딩보다는 변동성을 감내하는 중장기 포지션으로 접근하는 것이 일반적으로 권장될 수 있다. 또한 기업의 계약 이행, 추가적인 기관투자자 유치, 위성 발사 및 운용 성과 관련 공시를 주기적으로 확인하는 것이 중요하다.

기타 공시 및 참고사항

해당 보도는 Adam Spatacco가 작성했으며, 그는 Alphabet 보유 포지션을 가지고 있다. The Motley Fool은 AST SpaceMobile 및 Alphabet의 포지션을 보유 및 권고하고 있으며 Verizon Communications를 권고하고 있다. Stock Advisor의 총평균 수익률은 2026년 3월 19일 기준으로 927%라고 보도되었다. 단, 이러한 정보는 투자 참고용이며, 투자 판단은 각자의 책임이다.