보아즈 와인스타인(Boaz Weinstein)은 많은 폐쇄형 펀드(Closed-End Fund, CEF) 투자자에게 익숙한 이름이다. 그는 과거에도 저평가되었거나 성과가 부진한 CEF를 목표로 삼는 행동주의 투자자로 알려져 있다.

2026년 3월 19일, 나스닥닷컴의 보도에 따르면, 이번에는 또 다른 CEF 투자자가 와인스타인의 전술을 차용해 와인스타인의 소유·운영 펀드 두 곳을 정조준하고 있다. 이 투자자의 목표는 두 펀드의 순자산가치(NAV) 대비 할인율을 해소해 주가를 끌어올리는 것이다. 작은 CEF 세계에서 능숙한 행동주의자들이 서로를 겨냥하는 양상이 드러나고 있다는 점이 주목된다.

배경을 짚어보면 다음과 같다. 와인스타인의 운용사인 Saba Capital Management는 최근 CEF 대신 사모대출(private credit) 관련 자산을 겨냥하는 등 활동 범위를 일부 전환했다. 한편, 사모대출을 둘러싼 우려가 제기되면서 전통적 CEF가 제공하는 높고 안정적인 배당의 가치가 다시 부각되고 있다. 와인스타인은 사모대출 관련 펀드들이 기대 이하의 성과를 내며 위험이 증가하고 있다고 지적해왔다.

사바(Saba)의 CEF 현황

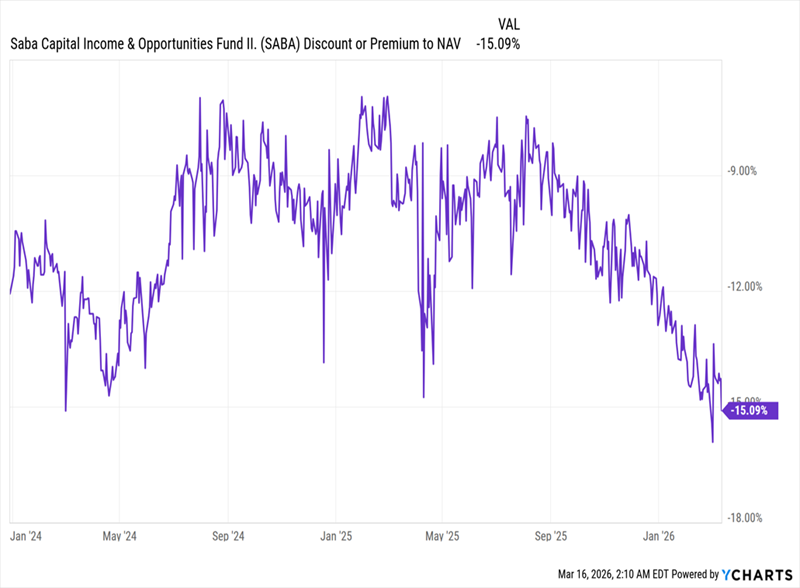

Saba는 두 개의 CEF를 운용하고 있으며, 이들 모두는 시장에서 평균보다 훨씬 큰 할인율로 거래되고 있다. 내가 추적하는 CEF 데이터 기반 평균 할인율은 7.7%다. 그러나 Saba가 운용하는 두 펀드는 이보다 훨씬 큰 괴리를 보이고 있다.

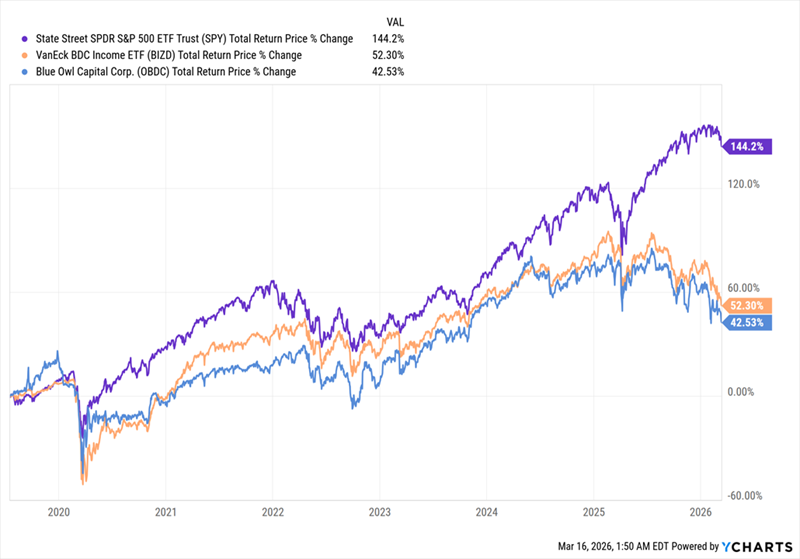

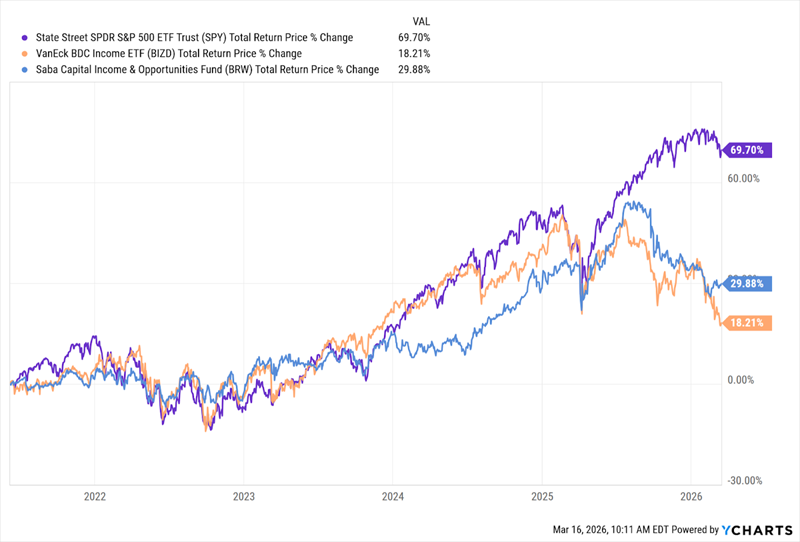

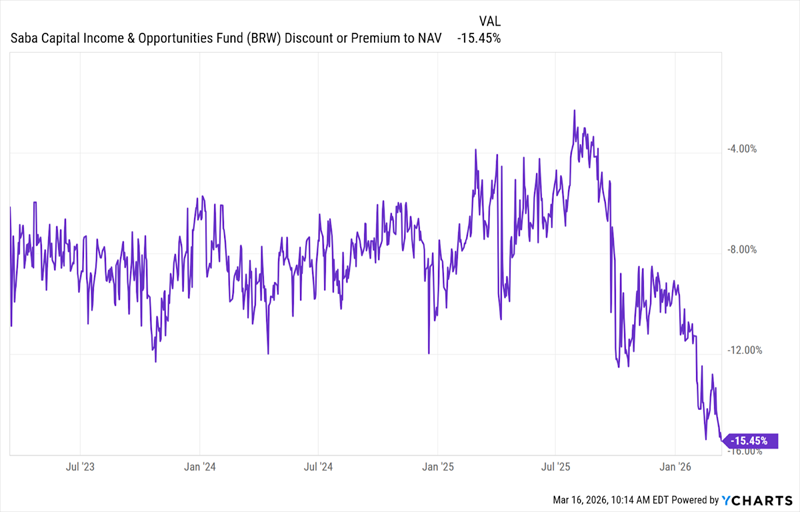

첫째는 Saba Capital Income & Opportunities Fund (BRW)로 연 수익률은 약 15.7% 수준이다. BRW는 Saba가 관리한 이후 일부 기간에는 BDC(비즈니스 개발 회사) 벤치마크인 VanEck BDC Income ETF(BIZD)를 웃돌기도 했으나, 장기적으로는 S&P500 대비 절반 수준의 수익률만 기록했기 때문에 투자자들의 신뢰를 완전히 회복하지 못했다. 이로 인해 BRW는 이 기사 작성 시점에서 약 15.5%의 할인율로 거래되고 있으며, 할인폭은 확대되는 추세다.

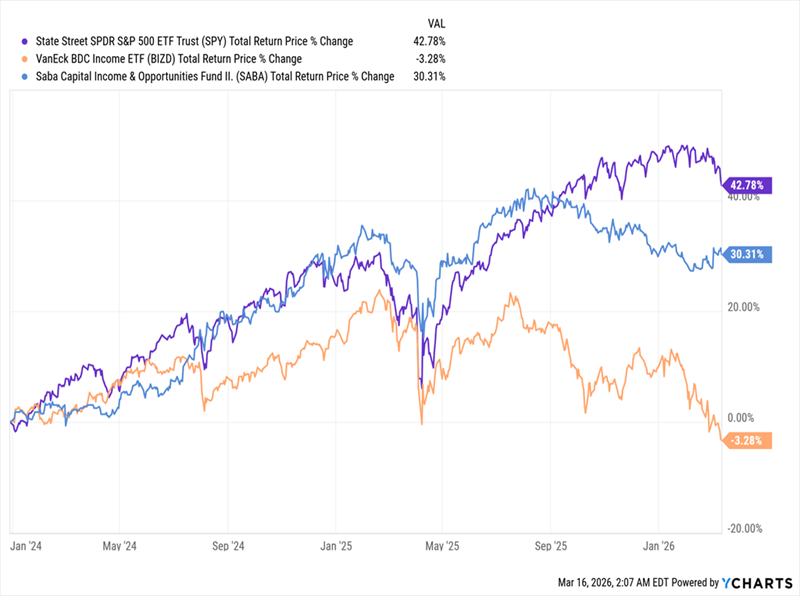

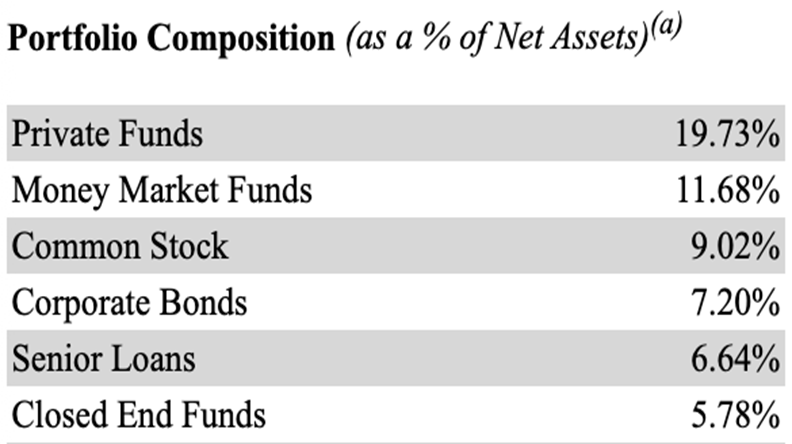

둘째는 Saba Capital Income & Opportunities Fund II (SABA)로 연 배당수익률은 약 8.6%다. 한때 SABA는 S&P500을 앞선 시기도 있었으나, 최근에는 암호화폐(예: Grayscale Ethereum Classic Trust가 2위 보유종목으로 기재될 정도)의 공격적 투자 비중으로 단기 성과가 소진됐다. 또한 2025년 10월 말 기준으로 SABA의 약 20%가 사모펀드(Private funds)에 배분되어 있었으며, SABA는 투자자들에게 사모대출 노출 위험을 경고하고 있다(SEC 제출 자료 기준).

정리하면 BRW와 SABA는 각각 높은 배당을 제공하지만, 시장에서는 높은 할인율과 변동성 때문에 위험이 높은 자산으로 평가받는다.

용어 설명: CEF·NAV·할인·프리미엄·BDC

독자를 위해 주요 용어를 간단히 정리하면 다음과 같다. CEF(Closed-End Fund)는 정해진 수의 주식을 발행해 증시에 상장된 투자회사로, 주가는 기초자산의 순자산가치(NAV: Net Asset Value)와 다르게 형성될 수 있다. NAV보다 낮게 거래되는 것을 할인(discount)이라 하고, 높게 거래되는 것을 프리미엄(premium)이라 한다. BDC(Business Development Company)는 성장기업이나 중소기업에 자금을 공급하는 투자형 회사로 사모대출에 가까운 투자 성격을 지닌다. 이러한 구조 때문에 CEF나 BDC는 유동성, 레버리지, 자산 구성에 따른 특수 리스크가 존재한다.

가벨리(GAMCO)의 대응

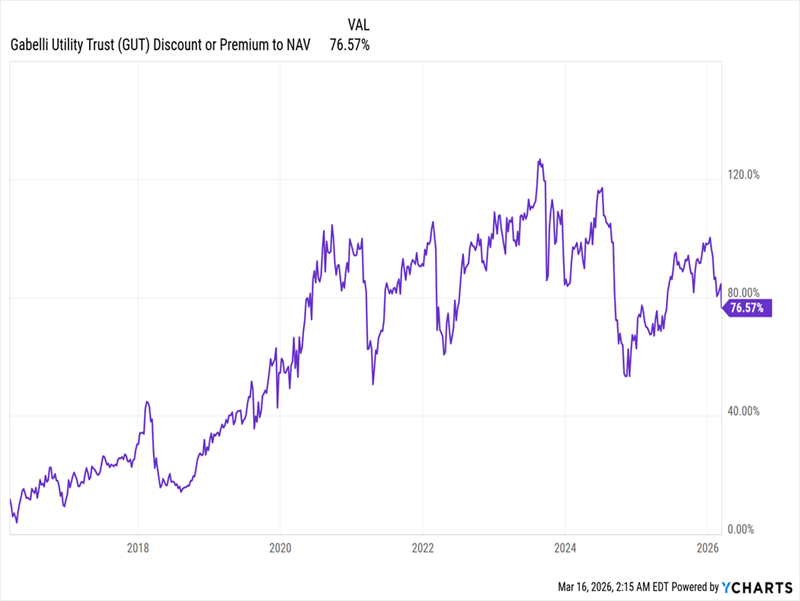

상대편으로 나선 것은 Mario Gabelli가 이끄는 GAMCO Investors다. GAMCO는 전통적인 가치투자 성향의 CEF 운용사로, 최근 Saba의 펀드를 겨냥해 행동주의적 움직임을 보이고 있다. 특히 눈에 띄는 것은 GAMCO가 보유·운용하는 펀드 중 Gabelli Utility Trust (GUT)이 현재 포트폴리오 가치 대비 거의 77%의 프리미엄으로 거래되고 있다는 사실이다. GUT는 NextEra Energy(NEE), Duke Energy(DUK), ONEOK(OKE) 등 주요 미국 유틸리티 주식을 보유하고 있으며 최근 몇 년간 큰 폭의 프리미엄 확대를 경험했다.

GAMCO는 GUT의 부사장인 데이비드 샤크터(David Schachter)를 BRW와 SABA의 이사회에 지명하는 방식으로 영향력을 행사하려 한다. 이는 Saba가 과거 다른 CEF들에 대해 사용한 행동주의 전술을 역으로 적용하는 셈이다. 샤크터가 실제로 이사회에 진입할 경우, 가벨리의 가치투자 접근법이 Saba의 투자전략(예: 암호화폐·사모대출의 과다 비중)을 억제할 가능성이 제기된다.

향후 전망과 투자 시사점

이 사안은 몇 가지 시나리오로 전개될 수 있다. 첫째, 샤크터의 이사회 진입이 실현되어 가벨리식의 보수적·가치중심 운용이 도입된다면, SABA와 BRW의 포트폴리오 구성은 상대적으로 더 보수적으로 전환될 가능성이 있다. 이 경우 투자자 심리가 개선되며 할인율이 축소되고 주가가 NAV에 수렴하면서 시가총액 상승과 배당 지속성에 대한 신뢰 회복으로 이어질 수 있다.

둘째, 지명안이 부결되거나 실행이 지연될 경우 현재의 할인율과 변동성은 장기간 유지될 수 있다. 특히 BRW의 높은 배당(약 15.7%)과 SABA의 사모 및 암호화폐 노출은 단기적으론 추가적인 가격 하방 리스크로 작용할 수 있다.

셋째, 시장 전체의 금리·유동성 환경 변화 및 사모대출·암호화폐 관련 외부 변수는 두 펀드의 NAV와 할인율에 영향을 미칠 것이다. 예를 들어 사모대출 관련 자산이 시장에서 더 큰 리스크 프리미엄을 요구받는다면 SABA의 NAV가 추가로 낮아질 수 있다.

투자 전략 측면에서 볼 때, 단기적 이벤트 베팅(예: 지명안 결과 전후)은 높은 리스크·보상 구조를 동반하므로 신중한 접근이 필요하다. 반면, 만약 이사회 구성 변화가 이루어지고 포트폴리오가 보다 가치중심으로 전환된다면, 현재의 높은 할인율은 장기 투자자에게 매력적인 진입 기회를 제공할 수 있다. 다만 이 과정은 시간이 걸리며 중간에 지나치게 높은 변동성이 동반될 가능성이 크다.

결론

요약하면, 이번 행동주의 공방은 작은 CEF 생태계에서 행동주의자들이 서로를 겨냥하는 희소한 사례다. GAMCO의 개입은 BRW와 SABA의 할인율을 축소시키고 주가를 끌어올릴 잠재력을 지니지만, 이는 지명안의 성패와 포트폴리오 재편의 구체적 실행 여부에 달려 있다. 현재 시점에서는 두 펀드 모두 평균 이상의 위험을 안고 있으므로 즉각적인 매수보다는 사안 전개를 관찰하면서 리스크 관리와 분산투자 원칙을 지키는 것이 바람직하다.