페라리(Ferrari)는 전통적 자동차업체와는 확연히 다른 비즈니스 모델을 가진 기업이다. 자동차 산업 전반이 인공지능(AI), 전기차(EV), 소프트웨어 정의 차량, 자율주행 기술 등으로 빠르게 변모하고 있는 가운데, 이탈리아의 전설적인 슈퍼카 제조사는 속도의 상징임에도 불구하고 투자자에게는 천천히 그러나 꾸준히 부를 축적시켜줄 수 있는 특징을 지녔다.

2026년 3월 15일, The Motley Fool의 보도에 따르면 페라리는 다른 자동차업체들과 달리 고급 럭셔리 브랜드와 유사한 경영 전략을 구사하며 희소성과 가격 결정력을 핵심 경쟁력으로 활용한다. 이 기사는 페라리의 희소성, 가격 결정력, 그리고 업계 평균을 훨씬 상회하는 영업이익률(operating margin)이라는 세 가지 핵심 우위를 중심으로 회사의 장기 투자 매력을 분석했다.

첫째, 페라리는 의도적으로 생산량과 주문 접수를 제한함으로써 수요가 공급을 초과하도록 설계된 비즈니스 모델을 유지한다. 전통적인 대중 자동차 제조사는 규모의 경제를 확보하고 단가를 낮추기 위해 높은 물량을 목표로 하지만, 페라리는 차량의 희소성을 통해 브랜드 가치를 보호하고 고가 정책을 유지한다. 다만 회사는 완전히 정체된 공급을 유지하지 않고 점진적으로 차량 공급을 확대해 장기적 매출 성장을 도모한다.

둘째, 페라리는 강한 가격 결정력을 보유하고 있다. 그 이유로는 고액 자산가 위주의 고객 기반과 높은 고객 충성도가 꼽힌다. 예컨대 페라리의 톱라인 슈퍼카 모델인 F80은 약 $3.9 million(약 39만 달러 ×10)의 가격표가 매겨졌고, 한정 공급량 799대가 빠르게 매진되었다. 이러한 한정판 전략은 브랜드 가치를 유지하고 평균 판매가격(ASP, average selling price)을 높이는 데 기여한다.

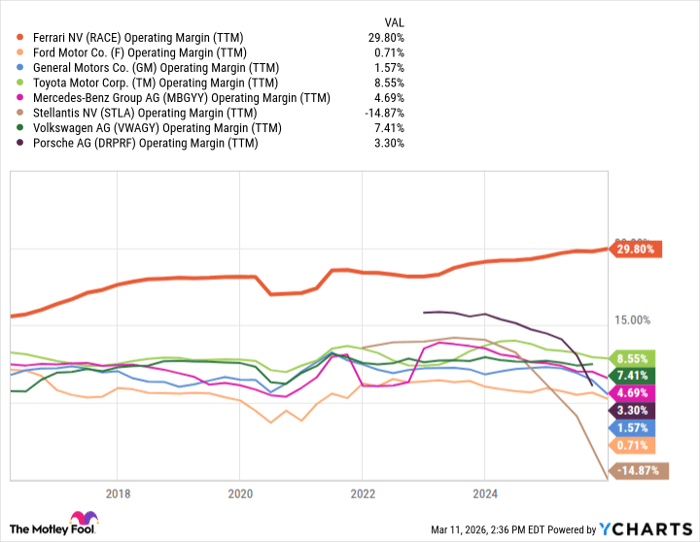

셋째, 페라리의 장점들은 결합되어 영업이익률(Operating Margin)을 동반 상승시키고 있다. 기사는 YCharts 데이터 기반의 영업이익률(TTM: Trailing Twelve Months)1 추이를 제시하며, 페라리의 이익률은 경쟁사들과 비교해 상당히 높은 수준에 있으며 여전히 상승 추세에 있다고 지적했다. 이와 같은 고마진 구조는 수익성 높은 성장과 주주가치 제고의 기반이 된다.

기사에서는 “페라리의 마진은 경쟁사들과는 전혀 다른 차원이며 지속적으로 높아지고 있다”라고 정리했다.

용어 설명: 독자를 위해 몇 가지 금융·사업 용어를 설명한다. 영업이익률은 매출액 대비 영업이익의 비율로, 기업의 본업 수익성을 보여준다. 주가수익비율(P/E 비율)은 주가를 주당순이익(EPS)으로 나눈 값으로, 투자자들이 해당 기업의 이익 대비 주가를 얼마나 높게 평가하는지를 나타낸다. 희소성(scarcity)은 제품의 공급을 제한해 가치를 높이는 전략을 의미하고, 가격 결정력(pricing power)은 기업이 가격을 인상해도 수요가 크게 줄지 않는 능력을 뜻한다.

현재 밸류에이션과 최근 주가 흐름: 페라리는 통상적으로 할인 가격으로 거래되는 사례가 드물다. 다만 보도에 따르면 최근 6개월간 약 30%의 주가 하락을 기록했다. 이는 회사가 장기 가이던스를 보수적으로 제시한 결과로 시장의 반응이 부정적이었던 영향이 크다. 그럼에도 불구하고 기사에서는 페라리의 주가수익비율이 32배(P/E 32) 수준으로 여전히 프리미엄을 유지하고 있다고 밝혔다. 즉 단기 변동성은 존재하지만, 장기적 관점에서의 투자 매력은 여전하다는 분석이다.

투자 판단과 대체 아이디어: 기사는 페라리가 투자자들을 단기간에 부자가 되게 하지는 않지만 자동차 업계에서 손색없는 장기 투자 대상으로 여겨질 수 있다고 평가했다. 다만 The Motley Fool의 Stock Advisor 팀은 현재 추천 상위 10개 종목 중 페라리를 포함하지는 않았으며, 과거의 사례로 2004년 12월 17일 넷플릭스(Netflix) 추천 시 $1,000 투자 시점의 가치가 $514,000로 성장했고, 2005년 4월 15일 엔비디아(Nvidia) 추천 시 $1,000이 $1,105,029로 불어났다는 역사적 사례를 제시하며 대체 고수익 후보군의 존재 가능성을 함께 언급했다. Stock Advisor의 총평균 수익률은 기사에 따르면 930%로, 같은 기간 S&P 500의 187% 대비 높은 초과수익을 시현했다고 소개되었다. (*Stock Advisor 수익률은 2026년 3월 15일 기준 표기)

향후 가격과 경제에 미칠 수 있는 영향에 대한 분석: 페라리의 사업구조와 재무적 특성을 기반으로 향후 시나리오를 분석하면 다음과 같다. 첫째, 높은 영업이익률과 가격 결정력은 경기 변동성 속에서도 상대적으로 안정적인 이익원을 제공하므로, 시장 불확실성 확대 시 안전자산 역할을 일정 부분 수행할 수 있다. 둘째, 지속적인 한정판 상품과 고가 전략은 평균 판매가격(ASP)을 유지·상승시키며, 이로 인해 매출 성장률이 제한적이라도 이익 성장률은 더 높은 모습을 보일 수 있다. 셋째, 그러나 높은 P/E(32배)와 이미 상당한 프리미엄이 반영된 밸류에이션은 기대수익률을 제약할 수 있다. 즉, 실적이 시장 기대에 못 미칠 경우 주가가 급락(예: 최근 30% 하락)할 위험이 존재한다.

또한 자동차 산업의 전환(전동화, 소프트웨어 중심 차량, 자율주행)은 페라리에게 양면의 기회와 위협을 동시에 제공한다. 기술적 우위를 잘 흡수해 제품 경쟁력을 고도화하면 더 높은 마진을 확보할 수 있으나, 대규모 설비 투자와 R&D(연구개발) 비용 증가는 단기 이익을 압박할 수 있다. 특히 전기차(EV) 전환 과정에서의 배터리 기술, 자율주행 소프트웨어 통합, 그리고 규제 변동은 페라리의 전통적 고객층과 제품 전략에 영향을 줄 수 있다.

리스크 요인: 주요 리스크로는 (1) 세계 경기 침체에 따른 초고가 소비재 수요 위축, (2) 회사의 보수적 가이던스 정책과 이에 따른 시장의 과도한 반응, (3) 전기차 전환과 기술 경쟁에서의 전략적 실패, (4) 환율 변동 및 공급망 리스크 등을 들 수 있다. 이러한 요인들은 단기 주가 변동성을 키울 수 있으며, 투자자는 포트폴리오 내에서 적절한 분산과 기간을 고려해야 한다.

결론: 페라리는 고유한 희소성 전략과 강력한 가격 결정력, 높은 영업이익률을 통해 장기적으로 주주가치를 만들어낼 수 있는 구조를 갖추고 있다. 다만 높은 밸류에이션과 산업 전환에 따른 불확실성은 투자 판단 시 신중을 요한다. 투자자 관점에서는 단기적 시세차익을 노리기보다는, 브랜드의 경쟁력과 마진 구조, 그리고 기술 전환 대응 능력을 장기간 관찰하는 접근이 바람직하다.

정보 출처 및 공시: 본 보도는 2026년 3월 15일자 The Motley Fool 기사 내용을 바탕으로 정리했다. 기사 원문 집필자는 Daniel Miller이며, 그는 Ford Motor Company와 General Motors에 포지션을 보유하고 있다. The Motley Fool은 페라리에 대한 포지션을 보유하고 있고 페라리를 추천한다. 또한 The Motley Fool은 General Motors, Porsche Automobil Se, Stellantis를 추천하고 있다. 해당 매체는 자체 공시 정책을 통해 이해관계 정보를 공개하고 있다. 마지막으로 기사 내 통계(예: 영업이익률 차트)는 YCharts 데이터를 인용해 시각화되었다.