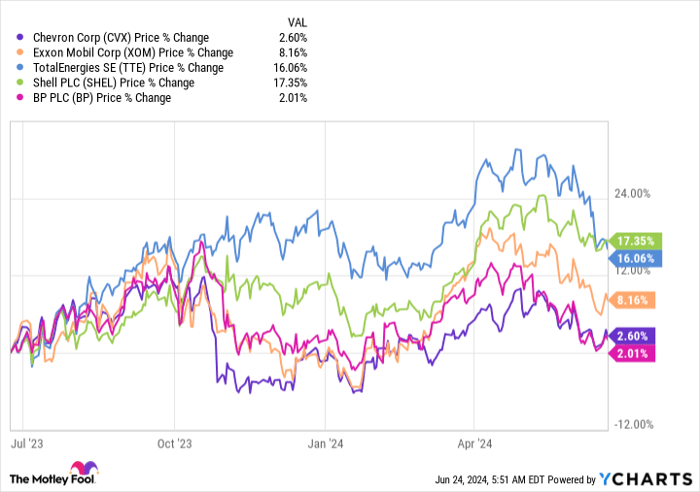

셰브런(Chevron, 티커 CVX) 주가는 최근 1년 동안 다른 통합 에너지 대형주들에 비해 부진한 편이다. 이 기간 셰브런은 약 2%의 상승에 그친 반면, 엑슨모빌(ExxonMobil, 티커 XOM)은 약 8%, 쉘(Shell, 티커 SHEL)은 약 17%의 상승률을 기록했다. 그러나 이러한 상대적 부진이 오히려 현재 시점에서 셰브런을 매수 매력도가 큰 종목으로 만들 수 있다는 분석이 제기된다.

2026년 3월 10일, 모틀리 풀(The Motley Fool)의 보도에 따르면,

투자자들이 현재 가장 궁금해할 질문은 한 단어로 요약하면 “왜?”다. 즉, 셰브런이 왜 다른 통합 에너지 기업들에 비해 이렇게 크게 뒤처진 것인가 하는 점이다. 그 해답의 주요 부분 중 하나는 셰브런이 최근 헤스(Hess, 티커 HES) 인수 계약을 체결했다는 사실이다. 문제는 헤스가 엑슨과 함께 대형 석유 자본투자 파트너십에 참여하고 있다는 점이다. 엑슨은 셰브런의 인수 계획을 저지하기 위해 헤스를 파트너십에서 사들이겠다고 주장하면서 셰브런의 인수를 방해하려 하고 있다.

이 같은 상황은 셰브런의 인수 매력이 훼손될 가능성이 있고, 최악의 경우 거래 자체가 취소될 수도 있다는 불확실성을 낳는다. 또한 누가 옳은지 판단하는 과정에서 상당한 지연과 법적 다툼이 발생할 가능성이 있어 비용 부담이 커질 수 있다. 투자자들은 일반적으로 불확실성을 싫어하기 때문에 이러한 요인들이 셰브런 주가의 발목을 잡고 있다.

다만 이러한 사례는 단순한 악재만은 아니다. 셰브런의 주가는 상대적으로 낮게 평가되어 현재 배당수익률 4.2%를 제공하고 있다. 이는 가장 가까운 경쟁사인 엑슨의 배당수익률 3.4%보다 더 매력적이다. 배당 측면에서 보면, 엑슨은 42년 연속 배당 인상을 기록하고 있고, 셰브런도 37년의 연속 배당 인상 기록을 가지고 있어 둘 다 안정적인 배당주로 평가된다.

재무 건전성: 셰브런이 경쟁사를 앞서다

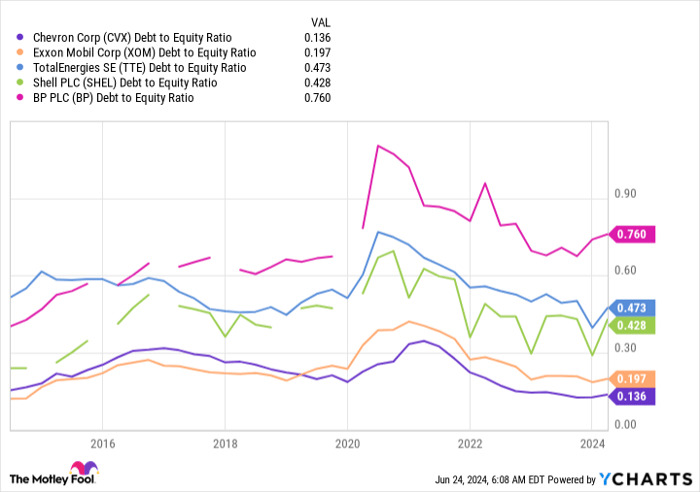

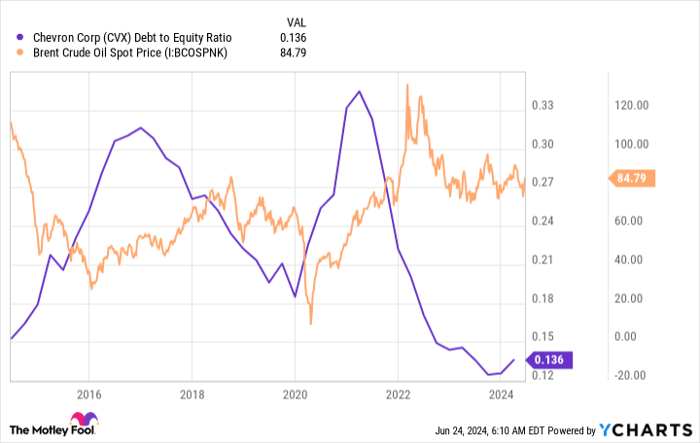

재무 지표를 보면, 비록 엑슨이 재무적으로 약하지는 않지만 셰브런의 재무 건전성이 통합 에너지 대형주 중 가장 우수하다는 평가가 나온다. 구체적으로 엑슨의 부채비율(부채/자기자본 비율)은 대략 0.2배 수준인 반면, 셰브런은 약 0.15배 수준이다. 유럽의 동종 기업들은 보다 높은 레버리지를 사용하는 경향이 있다.

에너지 업종은 경기 및 유가 변동에 민감한 순환 산업이므로 레버리지 수준은 특히 중요하다. 유가가 하락하면 기업들은 사업자금을 유지하기 위해 추가적인 부채를 지게 되고, 이러한 현상은 배당을 유지하는 데에도 영향을 미친다. 기사에서는 과거의 사례를 통해 셰브런이 유가가 회복되면 취한 부채를 빠르게 상환해 왔음을 보여주며, 결과적으로 다음 경기 침체에 대비한 재무적 준비가 잘 되어 있다고 지적했다.

요약하자면, 현 시점에 셰브런을 매수하면 에너지 섹터에서 재무적으로 가장 강한 기업을 보유하는 셈이다. 또한 엑슨보다 더욱 매력적인 배당수익률을 제공한다. 헤스 인수가 성사되지 않더라도 셰브런은 충분한 규모와 재무력을 바탕으로 다른 인수 대상을 찾아 나설 수 있는 위치에 있다. 따라서 이번 악재는 단기적인 문제에 가깝다는 평가가 가능하다.

단기 악재에도 불구하고 장기 투자 관점에서의 매력

종합적으로 볼 때, 셰브런은 운영이 잘되는 에너지 기업이며 튼튼한 재무 기반을 갖추고 있다. 현재는 공개적으로 부정적 이슈가 주가를 압박하고 있으나, 이는 영구적 상태가 아닐 가능성이 높다. 장기적 관점에서 에너지 섹터에 대한 투자를 고려하는 투자자에게는 셰브런이 1,000달러(또는 그 이상)를 투자할 만한 적절한 종목이라는 주장이 제기된다.

“단기적 불확실성이 있지만 재무 건전성과 배당 매력으로 장기 투자자에게 매력적”

용어 설명

배당수익률(Dividend Yield)은 주가 대비 연간 배당금의 비율을 말한다. 예를 들어 배당수익률 4.2%는 현재 주가 기준으로 연간 배당이 투자금 대비 4.2% 수준임을 의미한다. 이는 현금 배당을 통한 투자 수익의 크기를 가늠하는 지표이다.

부채비율(Debt-to-Equity Ratio)은 기업의 재무건전성을 평가하는 지표로, 총부채를 자기자본으로 나눈 값이다. 값이 낮을수록 레버리지가 낮고 재무적 충격에 대한 완충 능력이 크다고 판단된다. 기사에서 제시된 셰브런의 약 0.15배, 엑슨의 약 0.2배는 통상적으로 낮은 수준에 해당한다.

통합 에너지 기업(Integrated Energy Major)은 상류(탐사·생산), 중류(운송·저장), 하류(정유·판매) 등 석유·가스 가치사슬의 여러 단계를 통합해 영위하는 대형 석유·가스사를 의미한다. 이러한 기업들은 통상적으로 사업 포트폴리오가 다양하고 현금 흐름이 상대적으로 안정적인 편이다.

전문적 분석과 향후 전망

단기적으로 셰브런 주가는 헤스 인수 관련 소송·협상 결과에 크게 민감하게 반응할 수 있다. 만약 엑슨이 헤스와의 파트너십 구조를 통해 셰브런의 인수를 실질적으로 차단하거나 높은 비용의 법적 분쟁으로 이어질 경우, 단기 주가 압박은 지속될 가능성이 있다. 반대로 셰브런이 인수를 성공적으로 완수하거나, 인수가 무산되더라도 적절한 대체 전략(다른 인수 대상 탐색, 자사주 매입 확대, 배당 유지 등)을 통해 시장의 우려를 잠재울 경우 주가 반등이 예상된다.

중장기적으로는 다음과 같은 시나리오들이 주요 변수로 작용할 것이다. 첫째, 유가와 석유제품 마진의 흐름이다. 에너지 업종은 유가 상승기마다 현금흐름 개선과 함께 배당·부채상환 여력이 늘어나며 주가가 재평가되는 경향이 있다. 둘째, 셰브런의 자본배분 우선순위(배당 유지 vs 인수·M&A vs 자사주 매입)로, 안정적 배당정책을 유지하면서도 성장을 위한 M&A를 적절히 병행할 수 있는지 여부가 투자 매력도를 좌우한다. 셋째, 규제·환경 이슈 및 장기적인 에너지 전환(탈탄소화) 전략으로, 통합 에너지 기업의 경우 하류와 상류 사업의 포트폴리오 조정이 앞으로의 수익성에 영향을 줄 수 있다.

결론적으로, 재무 건전성과 높은 배당수익률, 그리고 충분한 규모의 사업 기반을 고려하면 장기 투자자 관점에서 셰브런은 매수 매력도가 높은 종목으로 평가된다. 다만 단기적 리스크(헤스 인수 관련 불확실성)는 존재하므로 투자 시에는 포지션 규모와 기간, 리스크 허용도를 명확히 할 필요가 있다.

추가 정보 및 공시

기사 원문 작성자는 Reuben Gregg Brewer이며, 보도 시점에서 그는 언급된 종목들에 대해 개인적 포지션을 보유하고 있지 않다고 밝혔다. 또한 The Motley Fool은 셰브런에 대한 투자 의견을 내고 일부 포지션을 보유하고 있다. 기사 말미에는 모틀리 풀의 공시 정책 및 해당 보도의 견해가 반드시 나스닥(Nasdaq, Inc.)을 대변하지 않는다는 고지가 포함되어 있다.