요약 버크셔 해서웨이(Berkshire Hathaway, NYSE: BRKA·BRKB)의 최근 분기 및 연간 실적이 침체를 보였지만, 이는 업계의 순환적 역풍과 회사 포트폴리오 조정의 결과로 해석될 수 있으며 단기적 충격이 장기적 펀더멘털 변화를 의미하지는 않는다는 분석이 제기된다.

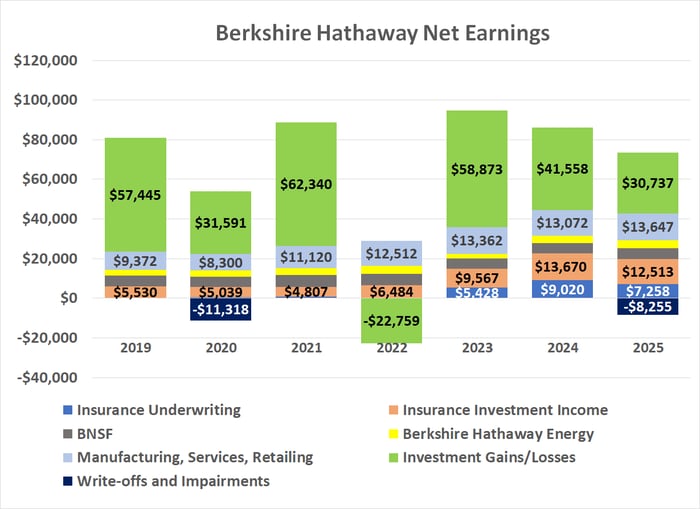

2026년 3월 6일, 모틀리 풀(Motley Fool)의 보도에 따르면, 버크셔 해서웨이는 지난해 4분기 영업이익이 전년 동기 대비 30% 감소한 102억 달러($10.2 billion)를 기록했고, 연간 순이익은 약 24% 감소하여 890억 달러에서 670억 달러로 줄었다. 이 같은 실적 악화는 보험 인수·투자 수익 감소와 포트폴리오 규모 축소에 따른 평가손실(또는 비실현 이익 축소) 영향이 주요 원인으로 지목된다.

핵심 배경

기사에 따르면 이번 실적 비교는 매우 강했던 2024년의 이례적 성장세와 비교된 결과라는 점이 중요하다. 즉, 2024년의 보험 사업 성과가 비정상적으로 높았기 때문에 2025년의 후퇴가 상대적으로 크게 보이는 측면이 있다는 것이다. 보험 부문의 손익은 계절적·주기적 요인과 기상 재해 등 외생변수(허리케인, 산불 등)에 민감해 단기 변동성이 큰 편이다.

포트폴리오 전략과 현금 비중 확대

버크셔는 2023년 이후 주식 포트폴리오 규모를 줄이고 현금 보유액을 크게 늘렸다. 보도에 따르면 회사의 현금 보유액은 2023년 약 1,000억 달러 수준에서 현재는 약 3,730억 달러로 증가했다. 포트폴리오 축소는 투자 자산에서 발생하는 실현·비실현 이익의 총액을 줄이는 효과가 있어, 시장이 상승하더라도 보유 비중 축소로 인해 보고 이익이 축소될 수밖에 없다.

또한 버크셔는 한때 2위 규모의 지분이었던 뱅크 오브 아메리카(Bank of America) 지분을 중도에 대거 축소했다. 2024년 중반 기준 약 10억 주 수준이었던 보유 주식이 현재 약 절반으로 줄었고, 이로 인해 연간 배당 수입이 5억 달러 이상 감소한 것으로 보도되었다. 버크셔는 도미노피자(Domino’s Pizza)와 보험사 척(Chubb) 등의 배당주를 추가 매수했으나, 이는 보아(BOA) 지분 축소로 잃은 배당 규모를 상쇄하기에는 부족했다.

회계상 비경상비용

또한 2025년에는 크래프트 하인즈(Kraft Heinz) 관련 자산손상차손과 오크시덴탈 페트롤리엄(Occidental Petroleum) 지분 인수 관련 손상 등으로 82억 달러( $8.2 billion) 수준의 일회성 손익(impairment charges)이 발생했다. 이러한 항목은 영업이익 항목에 일괄 반영되지는 않지만, 연간 순이익을 낮추는 원인이 된다.

전문용어 설명

실현이익(Realized gain)은 보유 자산을 매각하여 실제로 현금화된 이익을 뜻하고, 비실현이익(Unrealized gain)은 평가상으로 장부에 잡힌 이익으로 매각 전에는 현금이 유입되지 않는다. 영업이익(Operating earnings)은 기업의 핵심 영업활동에서 발생한 수익과 비용을 반영한 지표로, 일회성 항목이나 금융투자 평가손익은 통상 별도로 표시되기도 한다. 자산손상차손(impairment charge)은 자산의 회수가능액이 장부금액보다 낮을 때 이를 즉시 인식하는 회계처리다.

보험사업의 순환성과 복원력

보험 부문은 업계 전반의 가격(프리미엄)과 손해율(클레임 규모)에 의해 수익성이 결정된다. 기사에서는 보험업의 가격이 장기 평균으로 회귀하는 성향을 지니며, 자연재해에 따른 일시적 손실은 시간이 지나면서 재보험·프리미엄 조정 등을 통해 회복되는 경향이 있다고 지적했다. 따라서 이번 보험 부문의 약세는 순환적이고 일시적이라는 해석이 가능하다.

“보험 부문의 가격과 지급액은 결국 장기 평균으로 돌아가는 자체 보정 메커니즘을 갖고 있다.”

투자자 관점의 시사점과 향후 영향

단기적으로 이번 실적 발표에 따른 주가 약세는 매수 기회로 볼 수 있다는 의견이 제시된다. 그 근거는 다음과 같다. 첫째, 현재 실적 부진의 상당 부분은 포트폴리오 축소와 현금 비중 확대에 따른 회계적 효과이며, 이는 회사의 자본 건전성(유동성)을 높인 조치다. 둘째, 보험 업종의 손익은 순환성이 강하므로, 프리미엄 인상 또는 손해율 하락 시 실적은 자연스럽게 개선될 가능성이 있다. 셋째, 일회성 손상처리와 배당 축소는 향후 재분배(재투자) 또는 자본재구성에 따라 회복될 여지가 있다.

반면 고려해야 할 위험 요인도 명확하다. 보험부문에서의 지속적 손해율 상승, 자본배분 실패(예: 현금의 비효율적 운용), 또는 대형 투자에 따른 추가 손상은 장기적 수익성에 부정적 영향을 줄 수 있다. 특히 버크셔는 대형 포지션 매매와 인수·합병(M&A) 활동을 통해 수익을 창출해 왔기 때문에, 향후 투자 활동의 성과가 주가 및 실적에 핵심 변수가 될 전망이다.

시장·주주에 대한 실무적 제언(전문가적 관찰)

포트폴리오 관점에서 보면, 단기 변동성 확대 시에는 핵심사업(보험, 열쇠 기업 지분, 주요 완성차·소비재·유틸리티 등)과 경영진의 자본배분 전략을 면밀히 관찰하는 것이 중요하다. 투자자들은 다음 항목을 주시해야 한다: ① 보험사업의 손해율 변화 추이(자연재해·사건 빈도 및 평균 손실액), ② 보유 현금의 배분 계획(대규모 주식매수, 인수 가능성, 자사주 매입 여부 등), ③ 핵심 지분(예: 보아 지분 축소) 변화와 이에 따른 배당수입 변화, ④ 일회성 손상요인에 대한 추가 공개·설명.

관련 공시·투명성 및 이해상충 공지

기사에는 Bank of America가 모틀리 풀의 광고 파트너라는 사실과 함께, 필자인 제임스 브럼리(James Brumley)는 본문에 언급된 어떤 주식에도 포지션을 가지고 있지 않다는 점, 모틀리 풀은 버크셔 해서웨이 및 도미노피자 등에 대한 포지션을 보유·추천하고 있고 크래프트 하인즈 및 오크시덴탈 페트롤리엄을 추천한다고 명시되어 있다. 또한 모틀리 풀의 Stock Advisor 서비스의 총평균 수익률이 959% (2026년 3월 5일 기준)이고 S&P500의 비교 지수는 193%라고 보도되었다 (데이터: 기사 기준).

결론

버크셔 해서웨이의 최근 영업이익 감소는 부분적으로는 업계의 순환적 요인과 포트폴리오 축소·현금 보유 확대라는 전략적 선택에 기인한다. 이러한 맥락에서 이번 실적 악화는 장기적 펀더멘털 변화라기보다는 일시적 조정으로 해석할 수 있는 여지가 크다. 다만 투자자는 보험 업황의 추가 악화, 대형 투자 손실, 현금 배분 실패 등의 리스크를 경계하면서 경영진의 향후 자본배분 결정을 주의 깊게 모니터링해야 한다.